CTCP Đầu tư Thế giới di động (MWG): Khuyến nghị KHẢ QUAN

Nguồn: MBS

- Lợi nhuận (LN) ròng Q2/24 tăng 66% svck lên 1,172 tỷ đồng do BHX ghi nhận lợi nhuận dương cùng với sự phục hồi mạnh mẽ của TGDĐ và ĐMX.

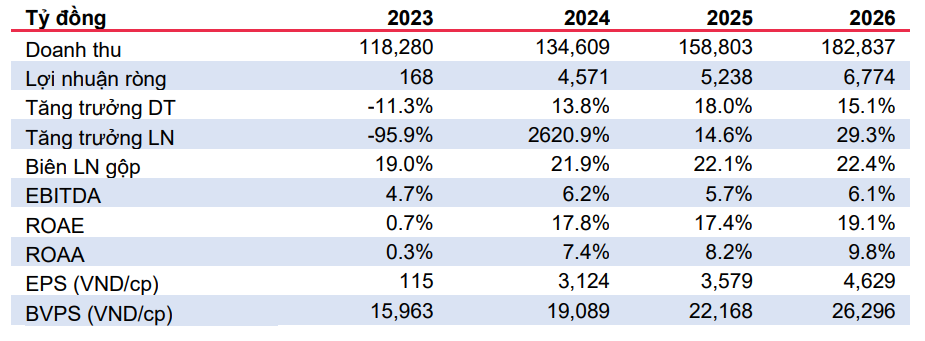

- Chúng tôi kỳ vọng trong 2024-25, LN ròng sẽ đạt 4,571/5,238 tỷ đồng (+26x/14.6% svck) do TGDĐ&ĐMX tiếp tục phục hồi mạnh mẽ 6 tháng cuối năm 2024 và lợi nhuận BHX sẽ dương trở lại từ 2024.

- Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu là 81,100 đồng/cp

Q2/24: Lợi nhuận BHX dương trở lại trong khi ICT-CE phục hồi mạnh mẽ

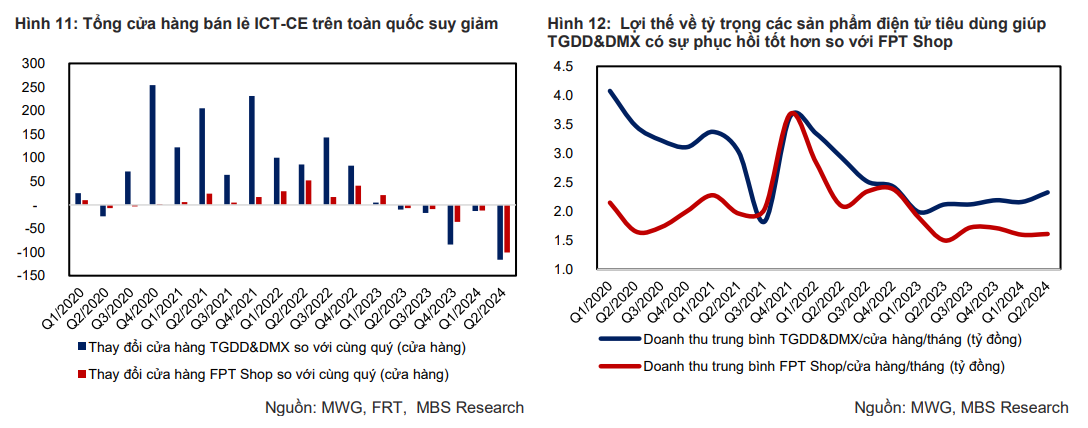

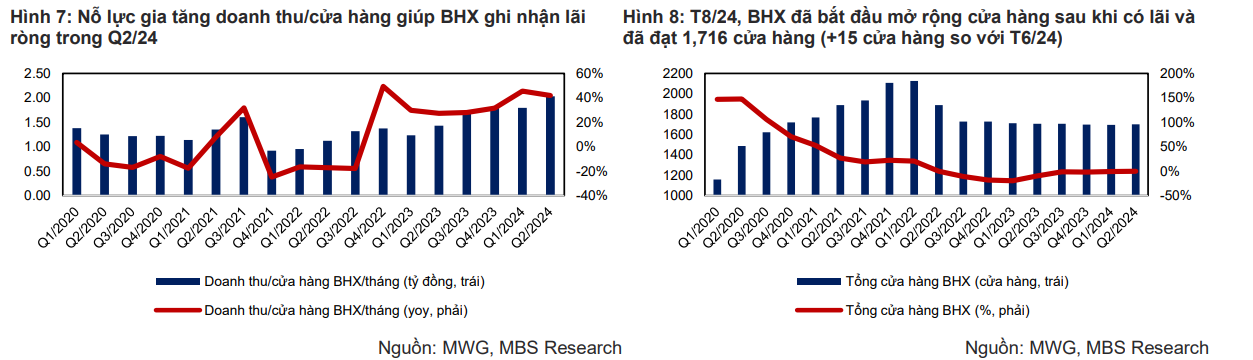

Trong Q2/24, số lượng cửa hàng BHX duy trì svck trong khi đó chuỗi TGDĐ&ĐMX giảm xuống 3,139 cửa hàng (-6.8% svck). Doanh thu tăng 16% svck, chủ yếu do sự tăng trưởng doanh thu/cửa hàng của BHX (+42% svck, đạt 2 tỷ đồng) khi BHX thành công thu hút thêm lượng khách hàng. Bên cạnh đó, “cuộc chiến giá” đã kết thúc, nền giá bán tăng 5-10% svck, giúp tổng doanh thu TGDĐ&ĐMX đạt 22,900 tỷ đồng (+6.2% svck). Sự tăng giá bán mặng hàng ICT-CE cũng giúp biên gộp cải thiện 2.9% svck, đạt 21.7%. Như vậy, BHX ghi nhận LN ròng đạt 7 tỷ đồng trong Q2/24, từ mức lỗ 305 tỷ đồng trong Q2/23, từ đó tổng lợi nhuận tăng mạnh 67 lần svck, đạt 1,172 tỷ đồng. Trong 6T24, lợi nhuận ròng MWG tăng mạnh 53 lần svck từ nền thấp của cùng kỳ 2023, hoàn thành 78% dự phóng gần nhất của chúng tôi do có sự cải thiện tốt hơn kỳ vọng từ mảng TGDĐ&ĐMX.

BHX ghi nhận lợi nhuận dương và TGDĐ&ĐMX có thể phục hồi mạnh mẽ hơn trong năm 2024-25

Chúng tôi kỳ vọng lợi nhuận ròng BHX trong 2024 đạt 156 tỷ đồng với các kỳ vọng nửa cuối năm 2024 như sau: (1) Doanh thu/ cửa hàng của BHX tăng từ 1.5 tỷ cùng kỳ năm ngoái lên 2.0 tỷ đồng/cửa hàng nhờ sự tăng trưởng về lượng khách hàng (2) BHX sẽ mở thêm 89 cửa hàng; (3) Lợi nhuận gộp duy trì mức 25%. Trong 2025, tổng số cửa hàng BHX sẽ tăng 11.1% svck và doanh thu/cửa hàng sẽ tăng 9% svck, từ đó nâng lợi nhuận ròng BHX lên 317 tỷ đồng.

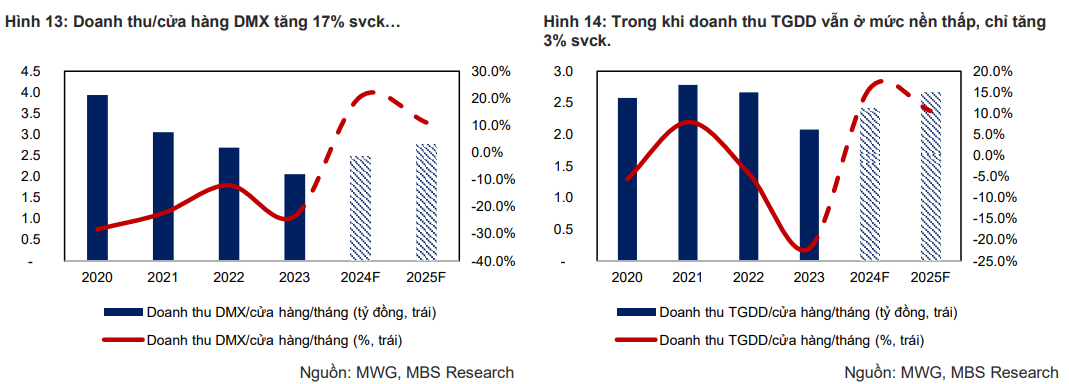

Trong 2024-25, chúng tôi kỳ vọng trung bình doanh thu/cửa hàng TGDĐ&ĐMX sẽ tăng 18%/11% svck nhờ giai đoạn phục hồi của thị trường ICT-CE, số lượng cửa hàng của TGDĐ&ĐMX có thể thay đổi -7%/4% svck để tối ưu hơn, từ đó giúp doanh thu TGDĐ&ĐMX tăng thêm 7%/16% svck và lợi nhuận gộp tăng 1.2đ%/0đ% lên 20.7/20.7% trong năm 2024-25. Chúng tôi kỳ vọng lợi nhuận ròng của MWG sẽ đạt 4,571/5,238 tỷ đồng trong năm 2024-25 (+26x/14.6% svck).

Khuyến nghị KHẢ QUAN với giá mục tiêu cao hơn là 81,100 đồng/cp

Giá mục tiêu dựa trên phương pháp FCFF (WACC: 10.7%), tăng 43% so với giá mục tiêu trước đó khi chúng tôi tăng dự báo lợi nhuận ròng của MWG trong 2024- 25 thêm 71%/30% nhờ vào triển vọng của thị trường ICT-CE và điểm hòa vốn của BHX xuất hiện sớm hơn dự kiến. Bên cạnh đó, MWG có nhiều khả năng được quay lại rổ chỉ số VN-Diamond trong kỳ review tháng 10/2024 khi các tiêu chí về P/E và tỷ lệ FOL có nhiều xác suất được thỏa mãn tại kỳ review lần này.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024