CTCP Đông Hải Bến Tre (DHC): Lợi nhuận kém do tỷ suất lợi nhuận giảm; nhưng cao hơn dự báo 11%

Nguồn: HSC

Lợi nhuận kém do tỷ suất lợi nhuận giảm; nhưng cao hơn dự báo 11%

_216888541.png)

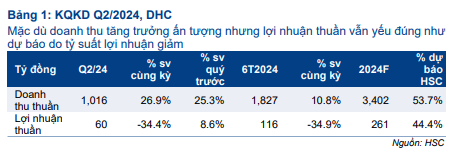

- Lợi nhuận thuần Q2/2024 đạt 60 tỷ đồng (giảm 34% so với cùng kỳ) do tỷ suất lợi nhuận thu hẹp khi chi phí đầu vào tăng mạnh, mặc dù giá bán bình quân phục hồi. Bất chấp KQKD kém khả quan, lợi nhuận thuần Q2/2024 vẫn tăng 8,6% so với quý trước và cao hơn 11% so với dự báo của HSC ở mức 54 tỷ đồng.

- Doanh thu Q2/2024 đạt 1.016 tỷ đồng, tăng 27% so với cùng kỳ và tăng 25% so với quý trước nhờ công suất hoạt động nhà máy sản xuất thùng carton cải thiện (71% trong Q2/2024 so với 66% trong Q1/2024), cũng như việc giá bán bình quân mảng giấy phục hồi 4,5% so với cùng kỳ và 12,9% so với quý trước.

- Mặc dù HSC tin rằng lợi nhuận sẽ phục hồi mạnh hơn trong nửa cuối năm 2024, nhưng tác động tổng thể của việc giá OCC tăng cao không thể được khắc phục được trong tương lai gần, dẫn đến lợi nhuận giảm mạnh so với cùng kỳ. Chúng tôi đang xem xét khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024 ngày 30/7/2024

Ngày 30/7/2024, DHC công bố lợi nhuận Q2/2024 kém khả quan, với 60 tỷ đồng (giảm 34,4% so với cùng kỳ nhưng tăng 8,6% so với quý trước từ mức nền thấp) trên 1.016 tỷ đồng doanh thu thuần (tăng 26,8% so với cùng kỳ và tăng 25,3% so với quý trước). Chi tiết như sau:

Mặc dù doanh thu tăng trưởng mạnh...

Doanh thu Q2/2024 của DHC đạt 1.016 tỷ đồng (tăng 26,8% so với cùng kỳ và tăng 25,3% so với quý trước), chủ yếu nhờ công suất hoạt động nhà máy sản xuất thùng carton cải thiện (ở mức 71% trong Q2/2024 so với 66% trong Q1/2024), cũng như việc giá bán bình quân phục hồi. Trong đó:

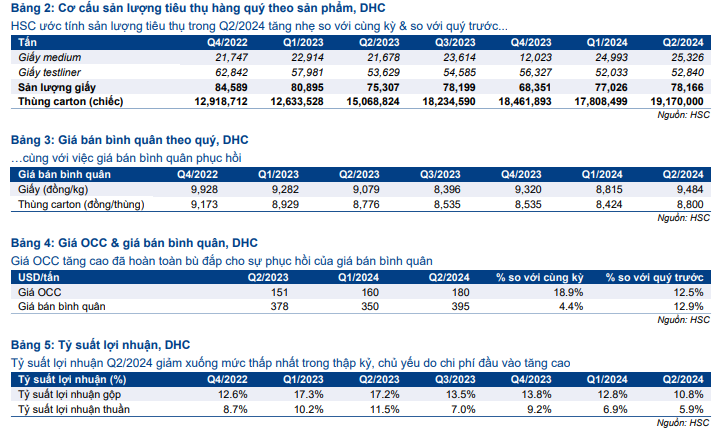

- HSC ước tính sản lượng tiêu thụ giấy đạt 78.166 tấn, tăng nhẹ 3,7% so với cùng kỳ và 1,5% so với quý trước, chủ yếu do hạn chế về công suất nhà máy cũng như tỷ trọng thùng carton dùng cho nội bộ tăng.

- Chúng tôi cũng dự báo sản lượng sản xuất thùng carton sẽ đạt 19,2 triệu thùng, tăng mạnh 27,2% so với cùng kỳ và 7,6% so với quý trước nhờ công suất hoạt động nhà máy tăng khi nhu cầu xuất khẩu của phân khúc nông nghiệp tăng.

Trong khi đó, giá bán bình quân vẫn đang phục hồi từ giai đoạn khó khăn trong Q3/2023, trong đó:

- Giá bán bình quân của sản phẩm giấy trong Q2/2024 được dự báo đạt 9.484đ/kg, đánh dấu mức tăng trưởng 8,4% từ mức đáy trong Q3/2023 và tương đương với mức tăng 4,5% so với cùng kỳ và 7,5% so với quý trước.

- Giá bán thùng carton dự báo đạt 8.800đ/thùng, không đổi so với cùng kỳ nhưng tăng 4,5% so với quý trước do DHC có thể duy trì giá bán cạnh tranh nhằm đẩy mạnh hơn nữa công suất hoạt động nhà máy, nhờ chuỗi giá trị tích hợp theo chiều dọc của Công ty.

Trong 6 tháng đầu năm 2024, DHC ghi nhận 1.827 tỷ đồng doanh thu thuần (tăng 10,8% so với cùng kỳ), đạt 53,7% dự báo cho cả năm 2024 của chúng tôi ở mức 3.402 tỷ đồng (tăng 4,4% so với cùng kỳ).

... chi phí đầu vào cao kéo tỷ suất lợi nhuận xuống mức thấp 10 năm

Lợi nhuận thuần của DHC trong Q2/2024 đạt 60 tỷ đồng (giảm 34% so với cùng kỳ), chủ yếu do giá OCC tăng mạnh, dẫn đến tỷ suất lợi nhuận giảm mạnh.

So với cùng kỳ, lợi nhuận thuần giảm chủ yếu do giá OCC tăng mạnh (tăng 18,9% so với cùng kỳ), kéo theo tỷ suất lợi nhuận gộp giảm xuống 10,8% trong Q2/2024 từ mức 17,2% trong Q2/2023. Ngoài ra, lợi nhuận giảm cũng do doanh thu HĐ tài chính giảm (lãi tỷ giá giảm còn 0,9 tỷ đồng từ mức 3,9 tỷ đồng) và chi phí bán hàng & quản lý tăng (38 tỷ đồng so với 35 tỷ đồng). Nhìn chung, tỷ suất lợi nhuận thuần Q2/2024 giảm mạnh nhất trong 10 năm qua và đạt 5,9% so với 11,5% trong Q2/2023.

So với quý trước, tỷ suất lợi nhuận gộp Q2/2024 cũng giảm xuống 10,8% từ mức 12,8% trong Q1/2024.

Tuy nhiên, tỷ lệ chi phí bán hàng & quản lý/doanh thu đã được tối ưu hóa lên 3,7% (so với 4,6% trong Q1/2024), cũng như lợi nhuận thuần các mảng khác cao hơn, dẫn đến lợi nhuận thuần Q2/2024 đạt 60 tỷ đồng, tăng 6,6% so với quý trước.

Kết quả trên, lợi nhuận thuần nửa đầu năm 2024 đạt 116 tỷ đồng, hoàn thành 44,4% dự báo cho cả năm của chúng tôi.

Triển vọng lợi nhuận nửa cuối năm 2024

Theo quan sát của HSC, giá bán bình quân ở mảng giấy phục hồi 4,5% so với cùng kỳ và 7,5% so với quý trước. Giá bán bình quân hiện tại đối với mảng giấy dự kiến sẽ được giữ nguyên trong nửa cuối năm nay ở mức khoảng 9.500đ/kg (tăng 7,2% so với cùng kỳ). Với giá OCC từ EU (nguồn nhập khẩu chính của DHC) đã giảm 5-10 USD/tấn so với mức đỉnh 190 USD/tấn trong Q2/2024, chúng tôi tin rằng lợi nhuận sẽ chạm đáy trong nửa cuối năm 2024.

Mặc dù KQKD Q2/2024 cao hơn dự báo, nhưng ở giai đoạn này, chúng tôi vẫn duy trì dự báo lợi nhuận cho năm 2024. Theo đó, chúng tôi dự báo lợi nhuận thuần nửa cuối năm 2024 đạt 146 tỷ đồng (tăng 11,5% so với cùng kỳ và tăng 25,9% so với nửa đầu năm), trên doanh thu thuần 1.575 tỷ đồng (giảm 2,2% so với cùng kỳ và giảm 13,8% so với nửa đầu năm) do hạn chế về công suất hoạt động nhà máy.

Xem xét lại khuyến nghị và giá mục tiêu

Như đã đề cập ở phần trên, HSC giữ nguyên dự báo lợi nhuận cho năm 2024, với doanh thu thuần đạt 3.401 tỷ đồng (tăng trưởng 4,4%) và lợi nhuận thuần đạt 261 tỷ đồng (giảm 15,4%).

Mặc dù chúng tôi dự báo lợi nhuận phục hồi mạnh hơn trong nửa cuối năm 2024, nhưng ảnh hưởng tổng thể của việc tăng giá OCC không thể được giải quyết trong ngắn hạn.

Sau khi giá cổ phiếu giảm 3,5% kể từ khi chúng tôi đưa ra khuyến nghị Nắm giữ (từ Tăng tỷ trọng) vào ngày 15/7/2024, DHC đang giao dịch với P/E trượt dự phóng 1 năm là 11,4 lần cao hơn bình quân từ đầu năm 2019 là 10,1 lần.

Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với DHC.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024