CTCP Đông Hải Bến Tre (DHC): Nâng khuyến nghị lên Tăng tỷ trọng sau đợt bán tháo gần đây của thị trường

Nguồn: HSC

Nâng khuyến nghị lên Tăng tỷ trọng sau đợt bán tháo gần đây của thị trường

- HSC nâng khuyến nghị đối với DHC lên Tăng tỷ trọng (từ Nắm giữ) sau khi giá cổ phiếu giảm gần đây và giữ nguyên giá mục tiêu ở mức 41.700đ, với tiềm năng tăng giá 10%.

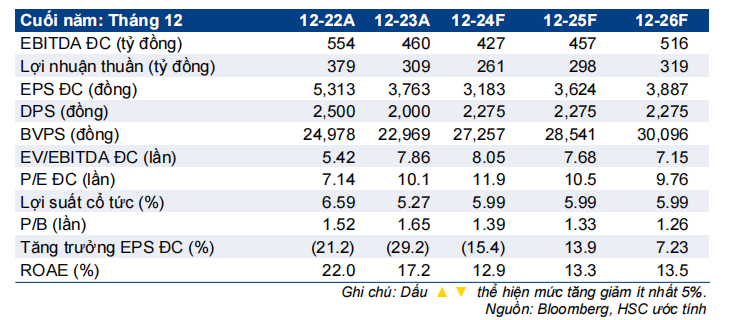

- Dự báo cho giai đoạn 2024-2026 không đổi, cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm ở mức 10,5%. Chúng tôi dự báo lợi nhuận thuần năm 2024 đạt 261 tỷ đồng (giảm 15% so với cùng kỳ). Cho nửa cuối năm 2024, lợi nhuận thuần được dự báo đạt 145 tỷ đồng (tăng 11% so với cùng kỳ và 25% so với nửa đầu năm). Cho năm 2025-2026, lợi nhuận thuần dự báo tăng lần lượt 13,9% và 7,2% so với cùng kỳ.

- Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua, DHC đang giao dịch với P/E trượt dự phóng 1 năm là 11 lần, cao hơn một chút so với bình quân tính từ đầu năm 2019 ở mức 10,1 lần. Theo quan điểm của chúng tôi, cổ phiếu xứng đáng được định giá lại ở mặt bằng cao hơn nhờ lợi nhuận dự kiến tăng mạnh trong nửa cuối năm 2024.

Sự kiện: Giá cổ phiếu giảm, nhưng sức mạnh cốt lõi không thay đổi

Giá cổ phiếu DHC giảm 6% trong 1 tháng qua do thị trường điều chỉnh giảm. Hơn nữa, chúng tôi cho rằng triển vọng lợi nhuận năm 2024 của DHC vẫn còn thách thức do chi phí đầu vào cao mặc dù giá bán bình quân phục hồi. Tuy nhiên, cho năm 2025-2026, HSC kỳ vọng kinh tế vĩ mô phục hồi mạnh, đặc biệt tại thị trường Trung Quốc. Điều này sẽ thúc đẩy giá bán bình quân và KQKD tổng thể của DHC.

Lưu ý, lợi nhuận thuần Q2/2024 đạt 60 tỷ đồng (giảm 34,3% so với cùng kỳ nhưng tăng 8,6% so với quý trước dựa trên mức nền thấp) trên doanh thu thuần 1.016 tỷ đồng (tăng 26,9% so với cùng kỳ và tăng 25,3% so với quý trước). Lợi nhuận thuần ghi nhận trong quý cao hơn dự báo của chúng tôi 21,4%, chủ yếu nhờ công suất hoạt động của nhà máy sản xuất thùng carton tăng, cũng như doanh thu không thường xuyên từ hoạt động kinh doanh thép và phần lợi nhuận cao hơn dự báo 11% (nhờ công tác quản lý chi phí được thực hiện tốt hơn). Nhìn chung, trong nửa đầu năm 2024, doanh thu thuần và lợi nhuận thuần hoàn thành lần lượt 53,7% và 44,4% (do bị ảnh hưởng từ KQKD kém tích cực trong Q1/2024) dự báo cho cả năm 2024 của chúng tôi.

Tác động: Giữ nguyên dự báo lợi nhuận giai đoạn 2024-2026

HSC giữ nguyên dự báo lợi nhuận cho giai đoạn 2024-2026 lần lượt ở mức 261 tỷ đồng, 298 tỷ đồng, và 319 tỷ đồng do chúng tôi giữ quan điểm thận trọng khi đánh giá về sự phục hồi của kinh tế vĩ mô. Theo đó, lợi nhuận thuần giai đoạn 2024-2026 dự báo sẽ giảm 15,4%, tăng 13,9%, và tăng 7,2%, tương đương với mức tăng trưởng với tốc độ CAGR 3 năm là 10,5%. Dự báo cho năm 2024 của chúng tôi cho thấy lợi nhuận thuần nửa cuối năm 2024 đạt 145 tỷ đồng (tăng 11,1% so với cùng kỳ và tăng 25,4% so với nửa đầu năm) trên doanh thu thuần 1.575 tỷ đồng (giảm 2,2% so với cùng kỳ và 13,8% so với nửa đầu năm).

Chúng tôi dự báo công suất hoạt động của các nhà máy sản xuất giấy bao bì tăng sẽ thúc đẩy tăng trưởng doanh thu, với nhà máy số 2 gần như hoạt động hết công suất. Trong dài hạn, với sự đóng góp của nhà máy Giao Long 3, công suất sản xuất giấy bao bì của DHC sẽ tăng lên hơn gấp đôi so với mức hiện tại, mang lại giá trị cao hơn cho Công ty.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua, DHC đang giao dịch với P/E dự phóng năm 2024 và 2025 lần lượt là 11,9 lần và 10,5 lần, tương đương với P/E trượt dự phóng 1 năm là 11 lần, cao hơn một chút so với bình quân tính từ đầu năm 2019 ở mức 10,1 lần. HSC giữ nguyên giá mục tiêu ở mức 41.700đ nhưng nâng khuyến nghị đối với DHC lên Tăng tỷ trọng (từ Nắm giữ) với tiềm năng tăng giá 10% sau khi giá cổ phiếu giảm gần đây.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024