CTCP Đường Quảng Ngãi (QNS): LNTT tăng từ mức nền thấp; sát với dự báo

Nguồn: HSC

LNTT tăng từ mức nền thấp; sát với dự báo

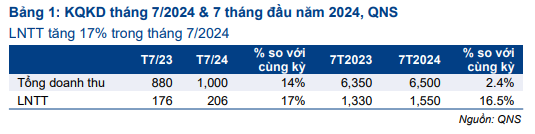

- Tổng doanh thu và LNTT tháng 7/2024 tăng lần lượt 14% và 17% so với cùng kỳ, đạt 1.000 tỷ đồng và 206 tỷ đồng, nhờ LNTT mảng đường và sữa đậu nành tăng mạnh từ mức nền thấp.

- Trong 7 tháng đầu năm 2024, tổng doanh thu đạt 5.500 tỷ đồng, tăng 2% so với cùng kỳ, trong khi LNTT tăng 17% so với cùng kỳ đạt 1.550 tỷ đồng, sát với dự báo của HSC.

- Chúng tôi duy trì khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu 55.000đ. Mặc dù triển vọng tăng trưởng lợi nhuận khá khiêm tốn, cổ phiếu đang được định giá thấp, với P/E trượt dự phóng 1 năm là 6 lần trong khi lợi suất cổ tức hấp dẫn ở mức 8,3%.

Sự kiện: Công bố KQKD tháng 7/2024

LNTT tháng 7/2024 tăng 17% so với cùng kỳ lên 206 tỷ đồng trên tổng doanh thu 1.000 tỷ đồng, tăng 14% so với cùng kỳ. Xét theo mảng kinh doanh:

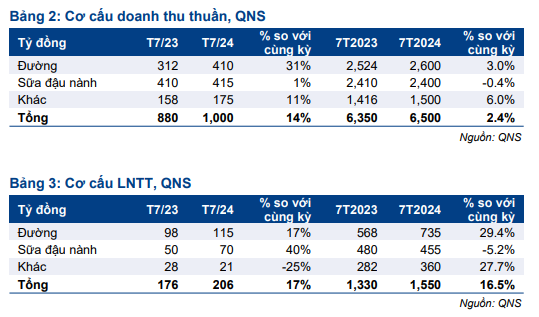

- Doanh thu mảng đường tăng 31% so với cùng kỳ lên 410 tỷ đồng nhờ sản lượng tiêu thụ đường tăng 26% lên 20.000 tấn, so với mức nền thấp trong tháng 7/2023. Theo đó, LNTT mảng đường tăng 17% so với cùng kỳ đạt 115 tỷ đồng.

- Doanh thu sữa đậu nành tăng ở mức khiêm tốn 1% đạt 415 tỷ đồng với sản lượng tiêu thụ đạt 24 triệu lít, so với 20 triệu lít trong tháng 7/2023. Mặc dù vậy, LNTT tăng mạnh 40% đạt 70 tỷ đồng nhờ so với mức nền thấp. Lưu ý, LNTT mảng sữa đậu nành trong tháng 7/2023 ở mức cực kỳ thấp do Công ty ghi nhận một khoản chi phí bán hàng tương đối lớn.

- LNTT của các mảng khác giảm 25% so với cùng kỳ xuống 21 tỷ đồng. Tuy nhiên thông tin chi tiết chưa được công bố.

Trong 7 tháng đầu năm 2024, tổng doanh thu đạt 5.500 tỷ đồng, tăng 2% so với cùng kỳ, trong khi LNTT tăng 17% so với cùng kỳ lên 1.550 tỷ đồng, sát với dự báo của HSC. Thông tin chi tiết về doanh thu và LNTT theo mảng kinh doanh được trình bày trong Bảng 2 & 3.

Duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 55.000đ

Cho năm 2024, HSC dự báo lợi nhuận thuần đạt 2.441 tỷ đồng, tăng trưởng 12%, trên 10.441 tỷ đồng doanh thu thuần, tăng trưởng 4,2%. Sang năm 2025, lợi nhuận thuần được dự báo giảm nhẹ 0,2% do chúng tôi giữ quan điểm thận trọng về giá đường. Hiện tại, giá đường thế giới vẫn ở mức thấp quanh 18 US cent/pound. Giá đường trong nước đang giao dịch ổn định ở mức 20.000- 21.000đ/kg.

Mặc dù triển vọng tăng trưởng trong nửa cuối năm 2024 và năm 2025 khá khiêm tốn, chúng tôi cho rằng cổ phiếu đang bị định giá thấp. Tại thị giá hiện tại, QNS đang giao dịch với P/E trượt dự phóng 1 năm là 6 lần, thấp hơn 0,3 độ lệch chuẩn (hoặc 10%) so với bình quân từ tháng 1/2017 ở mức 6,6 lần. Lợi suất cổ tức hấp dẫn ở mức 8,3% so với lãi suất tiền gửi 12 tháng ở mức 4-6% ở thời điểm hiện tại.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với QNS và giữ nguyên giá mục tiêu 55.000đ.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024