CTCP FPT (FPT): Nâng khuyến nghị lên Mua vào sau khi thị trường điều chỉnh

Nguồn: HSC

Nâng khuyến nghị lên Mua vào sau khi thị trường điều chỉnh

- HSC nâng khuyến nghị đối với FPT lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu không đổi là 147.200đ (tiềm năng tăng giá: 22%) sau khi giá cổ phiếu giảm gần đây do thị trường điều chỉnh.

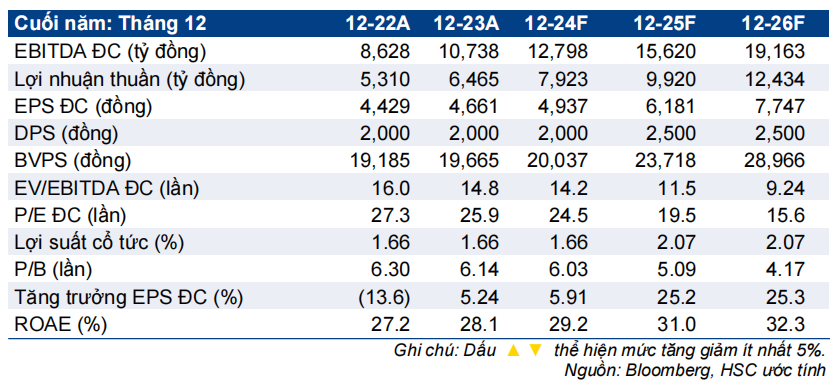

- HSC duy trì dự báo cho giai đoạn 2024-2026; theo đó, lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm đạt 22%. Lợi nhuận thuần dự báo tăng trưởng 22% cho năm nay và 25% cho năm tới.

- Triển vọng lợi nhuận của FPT vẫn khả quan bất chấp những lo ngại về nền kinh tế Mỹ, nhờ thị trường đa dạng và doanh thu từ các hợp đồng ký mới tăng.

- Sau khi giá cổ phiếu giảm 15% trong 1 tháng qua, FPT đang giao dịch với P/E trượt dự phóng 1 năm là 21 lần, cao hơn bình quân 3 năm ở mức 16,5 lần và P/E năm 2024-2025 thấp hơn 12% đến 22% so với các công ty cùng ngành.

Sự kiện: Thị trường điều chỉnh và cuộc họp với nhà đầu tư

Giá cổ phiếu FPT đã giảm 15% trong 1 tháng qua do ảnh hưởng của việc thị trường điều chỉnh. Với giá mục tiêu không đổi là 147.200đ, tiềm nămg tăng giá hiện tại là 22%. HSC tin rằng, với tư cách là một công ty dịch vụ CNTT, FPT sẽ vẫn ghi nhận lợi nhuận khả quan trong ba năm tới, dựa trên vị thế hàng đầu tại khu vực ĐNÁ. Chúng tôi thấy rủi ro đối với triển vọng lợi nhuận của FPT là thấp nhờ thị trường đa dạng, thị phần ngày càng tăng và triển vọng doanh thu mảng dịch vụ CNTT nước ngoài vững chắc.

Tác động: Duy trì dự báo lợi nhuận giai đoạn 2024-2026

HSC duy trì dự báo lợi nhuận giai đoạn 2024-2026, với lợi nhuận thuần tăng trưởng 22,5% cho năm nay và 25,2% cho năm tới, tương đương tăng trưởng với tốc độ CAGR 3 năm đạt 24%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm gần đây, FPT đang giao dịch với P/E dự phóng năm 2024- 2025 lần lượt là 24 lần và 19 lần. Theo đó, P/E trượt dự phóng 1 năm là 21 lần, cao hơn bình quân 3 năm ở mức 16,5 lần. Định giá FPT hiện đang rẻ hơn so với các công ty cùng ngành (giao dịch với P/E dự phóng năm 2024-2025 lần lượt là 27 lần và 24 lần). Sự suy yếu gần đây trong giá cổ phiếu của các công ty công nghệ toàn cầu đã tác động tiêu cực đến tâm lý NĐT đối với FPT. Mặc dù tâm lý thị trường vẫn thận trọng, HSC tin rằng sự suy thoái của thị trường Mỹ sẽ tác động không đáng kể đến triển vọng lợi nhuận của FPT vì những lý do sau: (1) Mỹ là thị trường đóng góp lớn thứ 4 vào doanh thu của FPT, sau thị trường nội địa, Nhật Bản và châu Á-Thái Bình Dương, với đóng góp vào khoảng 12,7% tổng doanh thu của FPT. (2) Tốc độ tăng trưởng của doanh thu tại thị trường Mỹ đã duy trì ở mức thấp trong năm 2023 và nửa đầu năm 2024 (mức tăng lần lượt 8,6%/14,8% so với mức tăng 28,4%/29,8% của doanh thu mảng dịch vụ CNTT nước ngoài của FPT). (3) Doanh thu từ các hợp đồng ký kết mới vẫn ổn định với mức tăng trưởng 24,3% so với cùng kỳ trong nửa đầu năm 2024 và dự kiến sẽ tăng trưởng 30% so với cùng kỳ trong năm 2024, chủ yếu nhờ thị trường Nhật Bản và châu Á-Thái Bình Dương. Điều này sẽ giúp đảm bảo doanh thu trong 12 tháng tới cho FPT.

Công ty kỳ vọng việc Fed có thể cắt giảm lãi suất vào tháng 9/2024 sẽ giúp khởi động lại nhu cầu chi tiêu cho CNTT. Với triển vọng lợi nhuận vẫn mạnh mẽ (lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 24% trong giai đoạn 2024-2026), HSC nâng khuyến nghị đối với FPT lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu không đổi là 147.200đ (tiềm năng tăng giá: 22%) sau khi giá cổ phiếu giảm gần đây.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024