CTCP Gemadept (GMD): LNTT từ HĐKD cốt lõi tăng 57% so với cùng kỳ, vượt dự báo 17%

Nguồn: HSC

LNTT từ HĐKD cốt lõi tăng 57% so với cùng kỳ, vượt dự báo 17%

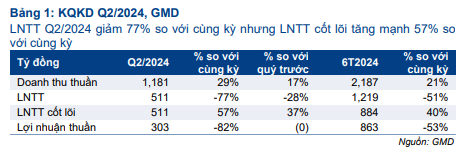

- LNTT và doanh thu thuần của GMD trong Q2/2024 đạt lần lượt 511 tỷ đồng (giảm 77% so với cùng kỳ) và 1,2 nghìn tỷ đồng (tăng 29% so với cùng kỳ). Nếu loại trừ các khoản mục không thường xuyên, LNTT từ HĐKD cốt lõi tăng mạnh 57% so với cùng kỳ đạt 511 tỷ đồng, vượt 17% so với dự báo của HSC ở mức 435 tỷ đồng.

- LNTT từ HĐKD cốt lõi mạnh mẽ được thúc đẩy bởi sản lượng hàng hóa qua cảng cao hơn và sự tăng trưởng đáng kể về lợi nhuận từ các công ty liên doanh & liên kết, đặc biệt là từ cảng nước sâu Gemalink (GIL; GMD sở hữu 65% cổ phần).

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 91.300đ (tiềm năng tăng giá 16%) và giữ nguyên các dự báo.

Sự kiện: Công bố BCTC Q2/2024

Doanh thu thuần Q2/2024 của GMD tăng 29% so với cùng kỳ đạt 1,2 nghìn tỷ đồng trong khi LNTT đạt 511 tỷ đồng, giảm 77% so với cùng kỳ. Nếu không tính đến khoản lợi nhuận không thường xuyên 1,8 nghìn tỷ đồng từ thoái vốn cảng Nam Hải Đình Vũ trong Q2/2023, LNTT từ HĐKD cốt lõi Q2/2024 tăng mạnh 57% so với cùng kỳ đạt 511 tỷ đồng (tăng 37% so với quý trước).

Doanh thu thuần sát với dự báo của HSC trong khi LNTT từ HĐKD cốt lõi vượt dự báo 17%, nhờ lợi nhuận từ công ty liên doanh & liên kết tốt hơn dự kiến, đạt 183 tỷ đồng (tăng 216% so với cùng kỳ), vượt so với dự báo của chúng tôi ở mức 150 tỷ đồng, do tác động tích cực từ tình trạng tắc nghẽn cảng Singapore giúp làm tăng lợi nhuận của GIL.

Tính chung nửa đầu năm 2024, LNTT đạt 1,2 nghìn tỷ đồng (giảm 51% so với cùng kỳ) nhưng LNTT từ HĐKD cốt lõi đạt 884 tỷ đồng (tăng 40% so với cùng kỳ), đạt lần lượt 61% và 53% dự báo cho cả năm 2024 của HSC.

Doanh thu thuần tăng trưởng nhờ sản lượng hàng hóa qua cảng tăng mạnh Doanh

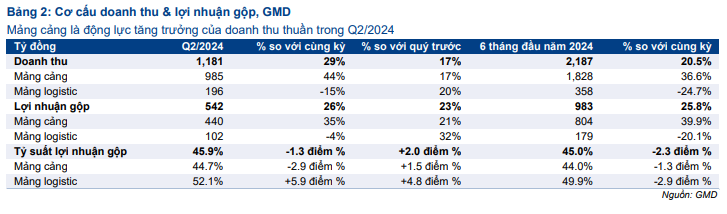

Doanh thu thuần Q2/2024 tăng 29% so với cùng kỳ nhờ doanh thu mảng cảng tăng mạnh trong khi doanh thu mảng logistic giảm so với cùng kỳ:

- Doanh thu mảng cảng đạt 985 tỷ đồng (tăng 44% so với cùng kỳ và 17% so với quý trước) nhờ sản lượng hàng hóa qua cảng phục hồi theo nhu cầu thị trường. GMD chưa công bố dữ liệu sản lượng Q2/2024 nhưng HSC ước tính – với sự hỗ trợ của dữ liệu từ Hiệp hội Cảng biển Việt Nam (VPA) – sản lượng container qua các cảng của GMD ở Hải Phòng và Hồ Chí Minh tăng lần lượt 17% và 60% so với cùng kỳ, đạt 304.546 TEU và 330.000 TEU.

- Doanh thu mảng logistic giảm 15% so với cùng kỳ xuống 196 tỷ đồng (tăng 20% so với quý trước) do các hợp đồng cho thuê tàu của GMD hết hạn, các tàu này sau đó được sử dụng cho các tuyến nội địa có doanh thu thấp hơn.

Trong khi đó, lợi nhuận gộp Q2/2024 đạt 542 tỷ đồng (tăng 26% so với cùng kỳ và 23% so với quý trước) nhờ doanh thu tốt hơn như đã đề cập ở trên. Chi phí bán hàng & quản lý đạt 176 tỷ đồng (tăng 30% so với cùng kỳ và 35% so với quý trước) và tỷ lệ chi phí bán hàng & quản lý/doanh thu không đổi so với cùng kỳ, ở mức 17%.

Tỷ suất lợi nhuận gộp của mảng kinh doanh này đạt mức rất cao 80,3% (so với 53,1% trong Q1/2024 và 85,7% trong Q2/2023), cao hơn dự báo của chúng tôi.

Chi phí bán hàng & quản lý đạt 86,3 tỷ đồng, tăng 42,2% so với cùng kỳ trên doanh thu tăng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu thấp, ở mức 13,4% (so với 16,9% trong Q1/2024 và 10,3% trong Q2/2023.

- Lưu ý, mặc dù sở hữu 65% cổ phần cảng GIL nhưng GMD vẫn ghi nhận cảng này là công ty liên kết theo điều lệ của GIL. Trong Q2/2024, GMD đã ghi nhận 107 tỷ đồng lợi nhuận từ GIL, so với khoản lỗ 11 tỷ đồng trong Q2/2023, chủ yếu nhờ sản lượng hàng hóa qua cảng này tăng mạnh.

- GIL đã xử lý 453.000 TEU hàng hóa trong Q1/2024, tăng 90% so với cùng kỳ, nhờ nhu cầu phục hồi và các tuyến dịch vụ mới được tiếp nhận từ Q4/2023, cũng như như hưởng lợi từ tình trạng tắc nghẽn cảng Singapore. Do cảng Singapore bị tắc nghẽn trong Q2/2024 do tác động của cuộc khủng hoảng ở Biển Đỏ, nhiều hãng tàu đã chuyển hướng tàu đến các cảng lân cận để tránh tắc nghẽn. Nhờ đó, GIL đã tiếp nhận được nhiều tàu mới, giúp đẩy mạnh sản lượng hàng hóa qua cảng trong Q2/2024.

- Ngoài ra, lợi nhuận thuần Q2/2024 của SCS cũng tăng mạnh 47% so với cùng kỳ đạt 189 tỷ đồng nhờ nhu cầu phục hồi và sự đóng góp của khách hàng mới từ 8/2/2024. Nhờ đó, SCS tạo ra khoản lợi nhuận 69 tỷ đồng cho GMD.

- Cho năm 2024, doanh thu thuần và LNTT từ HĐKD cốt lõi dự báo đạt lần lượt 4,2 nghìn tỷ đồng (tăng trưởng 8%) và 1,7 nghìn tỷ đồng (tăng trưởng 29,6%). Lưu ý, LNTT năm 2024 dự báo giảm 36% so với cùng kỳ xuống 2,0 nghìn tỷ đồng do không còn khoản lợi nhuận 1,8 nghìn tỷ đồng thoái vốn cảng Nam Hải Đình Vũ của cùng kỳ năm ngoái.

- HSC lưu ý một lần nữa là KQKD Q2/2024 cao hơn dự báo của chúng tôi nhờ lợi nhuận từ GIL tốt hơn mong đợi, sau tác động của tình trạng tắc nghẽn cảng Singapore. Tuy nhiên, tình trạng tắc nghẽn tại cảng này gần đây đã giảm bớt và lợi ích từ tình huống này đối với GIL có thể sẽ giảm dần trong những tháng tới.

- Cho năm 2025-2026, LNTT từ HĐKD cốt lõi dự báo tăng trưởng lần lượt 27% và 12%. Động lực tăng trưởng lợi nhuận chính là các dự án đầu tư mới, bao gồm Nam Đình Vũ giai đoạn 3 và GIL giai đoạn 2A, dự kiến bắt đầu đi vào hoạt động từ cuối năm 2025.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024