CTCP Hàng không VietJet (VJC): Lợi nhuận tăng mạnh nhờ giao dịch tàu bay

Nguồn: HSC

Lợi nhuận tăng mạnh nhờ giao dịch tàu bay

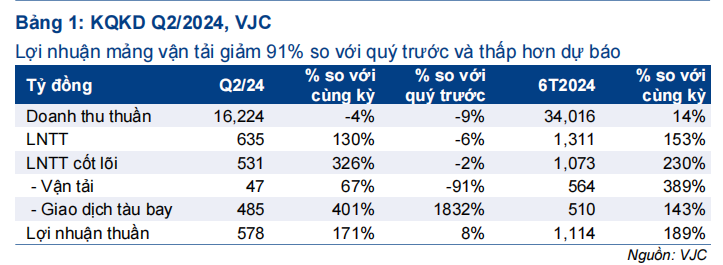

- KQKD Q2/2024 của VJC trái chiều với doanh thu thuần giảm 4% so với cùng kỳ xuống 16,2 nghìn tỷ đồng, trong khi LNTT tăng mạnh 130% so với cùng kỳ đạt 634 tỷ đồng, chủ yếu nhờ 485 tỷ đồng lợi nhuận từ mảng giao dịch tàu bay (tăng 401% so với cùng kỳ).

- Nếu không tính đến lợi nhuận không thường xuyên và lợi nhuận từ mảng giao dịch tàu bay, lợi nhuận mảng vận tải chỉ đạt 47 tỷ đồng, tăng 67% so với cùng kỳ nhưng giảm 91% so với quý trước do lợi suất hành khách giảm, và thấp hơn dự báo của HSC ở mức 200 tỷ đồng.

- Tính chung nửa đầu năm 2024, LNTT đạt 1,3 nghìn tỷ đồng (tăng 153% so với cùng kỳ), vượt dự báo và hoàn thành 64% dự báo cho cả năm 2024 của HSC, chủ yếu nhờ doanh thu mảng giao dịch tàu bay tăng lên mặc dù lợi nhuận mảng vận tải không đạt dự báo. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố BCTC Q2/2024

Doanh thu thuần Q2/2024 của VJC đạt 16,2 nghìn tỷ đồng (giảm 4% so với cùng kỳ và 9% so với quý trước), trong khi LNTT vượt 36% so với dự báo của HSC, đạt 634 tỷ đồng (tăng 130% so với cùng kỳ) nhờ LNTT mảng giao dịch tàu bay tích cực. Trong khi đó, lợi nhuận mảng vận tải thấp hơn dự báo, chỉ đạt 47 tỷ đồng (tăng 67% so với cùng kỳ, giảm 91% so với quý trước) do lợi suất hành khách thấp hơn dự báo trong bối cảnh nhu cầu trong nước kém tích cực.

Tính chung nửa đầu năm 2024, doanh thu thuần đạt 34,0 nghìn tỷ đồng (tăng 14% so với cùng kỳ) và LNTT đạt 1,3 nghìn tỷ đồng (tăng 153% so với cùng kỳ). Những kết quả này đã hoàn thành lần lượt 44% và 64% dự báo cả năm 2024 của HSC.

Lợi nhuận mảng vận tải trong Q2/2024 không đạt dự báo

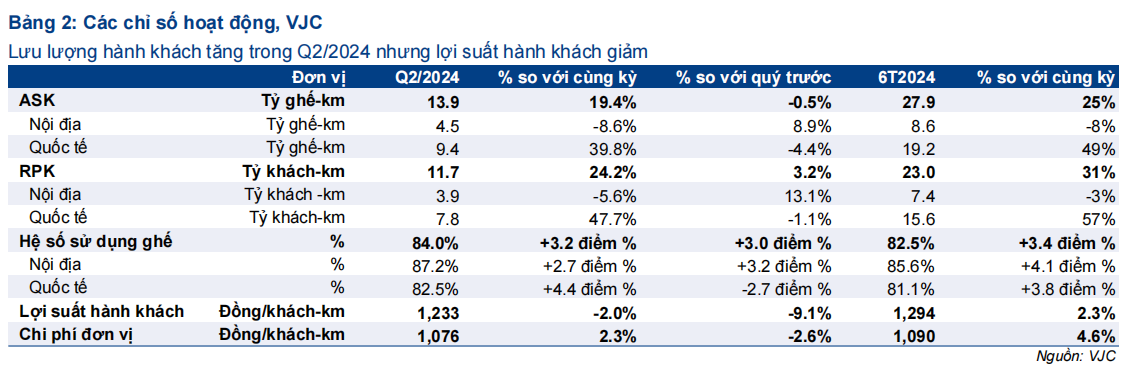

Doanh thu mảng vận tải trong Q2/2024 tăng 22% so với cùng kỳ, đạt 14,4 nghìn tỷ đồng (giảm 6% so với quý trước) chủ yếu nhờ số lượng khách quốc tế gia tăng mạnh mẽ dù nhu cầu trong nước kém tích cực. Cụ thể như sau:

- Công suất ghế luân chuyển (ASK) tăng 19% so với cùng kỳ đạt 13,9 tỷ ghế- km, được thúc đẩy bởi sự tăng trưởng đáng kể của lượng khách quốc tế (tăng 40% so với cùng kỳ) bất chấp sự sụt giảm 9% so với cùng kỳ của lượng khách trong nước. So với quý trước, ASK không thay đổi.

- Lưu lượng khách luân chuyển (RPK) tăng mạnh đạt 11,7 tỷ khách-km (tăng 24% so với cùng kỳ và tăng 3% so với quý trước). Sự tăng trưởng mạnh mẽ so với cùng kỳ chủ yếu nhờ vào sự tăng trưởng đáng kể 48% so với cùng kỳ của nhu cầu quốc tế, bù trừ hoàn toàn cho mức giảm 6% so với cùng kỳ của nhu cầu trong nước.

- Nhờ lượng khách quốc tế tăng, hệ số sử dụng ghế của VJC trong Q2/2024 đạt 84,0%, tăng 3,2 điểm phần trăm so với Q2/2023. Cả nhu cầu quốc tế và trong nước đều ghi nhận hệ số sử dụng ghế cao hơn so với cùng kỳ (Bảng 2).

- Tuy nhiên, lợi suất hành khách giảm 2% so với cùng kỳ và 9% so với quý trước xuống 1.233đ/khách-km. VJC đã giảm giá vé trong Q2/2024 để hỗ trợ khách hàng do nhu cầu trong nước kém tích cực.

- Ngoài ra, chi phí đơn vị đạt 1.076đ/ghế-km (tăng 2% so với cùng kỳ và giảm 3% so với quý trước). Giá nhiên liệu bay bình quân trong Q2/2024 là 99 USD/thùng (tăng 7% so với cùng kỳ, giảm 3% so với quý trước) dẫn đến sự thay đổi trong chi phí đơn vị. Chi phí nhiên liệu thường chiếm khoảng 40% tổng chi phí mảng vận tải.

So với cùng kỳ, LNTT mảng vận tải đã tăng 67% đạt 47 tỷ đồng nhờ lưu lượng hành khách tăng lên như đã đề cập. Tuy nhiên, so với quý trước, lợi nhuận này đã giảm 91% do lợi suất hành khách giảm xuống như đã đề cập.

Tính chung nửa đầu năm 2024, LNTT mảng vận tải đạt 564 tỷ đồng, tăng 389% so với cùng kỳ (từ mức nền thấp của năm ngoái) nhờ nhu cầu quốc tế tăng mạnh, hệ số sử dụng ghế cao hơn và lợi suất hành khách tốt hơn.

LNTT mảng giao dịch tàu bay Q2/2024 tăng mạnh

VJC ghi nhận 485 tỷ đồng LNTT từ giao dịch tàu bay trong Q2/2024 so với chỉ 97 tỷ đồng và 25 tỷ đồng trong Q2/2023 và Q1/2024. Chi tiết về cơ cấu lợi nhuận mảng giao dịch tàu bay này vẫn chưa được công bố. Tính chung nửa đầu năm 2024, LNTT mảng giao dịch tàu bay đạt 510 tỷ đồng (tăng 143% so với cùng kỳ) và đóng góp 47% tổng LNTT từ HĐKD cốt lõi.

Xem xét lại khuyến nghị và giá mục tiêu

KQKD Q2/2024 tốt hơn dự báo của HSC, chủ yếu là do lợi nhuận mạnh mẽ từ mảng giao dịch tàu bay trong khi lợi nhuận mảng vận tải không đạt dự báo. Chất lượng lợi nhuận có vẻ suy yếu do lợi nhuận từ mảng giao dịch tàu bay đóng góp đến 91% LNTT từ HĐKD cốt lõi so với 78% và 5% trong Q2/2023 và Q1/2024.

Theo đó, HSC sẽ xem xét lại các dự báo của mình. Chúng tôi hiện dự báo doanh thu thuần và LNTT năm 2024 đạt lần lượt 77 nghìn tỷ đồng (tăng trưởng 32%) và 2,1 nghìn tỷ đồng (tăng trưởng 239%). HSC cũng sẽ xem xét lại khuyến nghị Nắm giữ với giá mục tiêu 112.200đ, sau khi giá cổ phiếu giảm nhẹ gần đây.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024