CTCP Nhựa Bình Minh (BMP): Chi phí đầu vào giảm; nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Chi phí đầu vào giảm; nâng khuyến nghị lên Tăng tỷ trọng

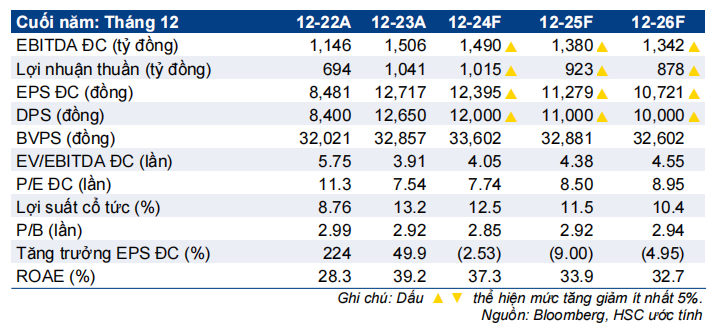

- HSC nâng khuyến nghị đối với BMP lên Tăng tỷ trọng (từ Nắm giữ) và tăng 15% giá mục tiêu lên 112.300đ (tiềm năng tăng giá 17%) từ lần cập nhật gần nhất của chúng tôi về giá hạt nhựa PVC (mà theo đó chúng tôi đã tăng dự báo) và sau khi giá cổ phiếu sụt giảm gần đây.

- Nhìn chung, HSC tăng bình quân 12% dự báo lợi nhuận thuần cho giai đoạn 2024-2026. Theo đó, lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm là -6%, và giảm nhẹ trong mỗi năm cho giai đoạn 2024-2026.

- Sau khi giá cổ phiếu giảm 13% trong 3 tháng qua, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8,2 lần, thấp hơn bình quân 7 năm ở mức 9,4 lần. BMP cũng đang có lợi suất cổ tức hằng năm là 10-13%. HSC cho rằng định giá rẻ đã giúp bù đắp cho triển vọng lợi nhuận kém tích cực.

Sự kiện: Cập nhật giá hạt nhựa PVC và việc giá cổ phiếu sụt giảm gần đây

Sau khi giá cổ phiếu giảm 13% trong 3 tháng qua và diễn biến kém tích cực so với VN Index, định giá của BMP đã trở nên hấp dẫn hơn. Cổ phiếu hiện có P/E dự phóng thấp so với bình quân quá khứ và lợi suất cổ tức hằng năm cao, dự kiến trong khoảng 10-13% trong ba năm tới. Lưu ý, sự sụt giảm gần đây trong giá hạt nhựa PVC (nguyên liệu đầu vào chính) do nhu cầu yếu kéo dài từ Trung Quốc và Trung Đông, sẽ cho phép BMP duy trì mức tỷ suất lợi nhuận cao trong thời gian còn lại của năm 2024.

Tác động: Tăng 12% dự báo lợi nhuận thuần giai đoạn 2024- 2026

HSC tăng bình quân 12% dự báo lợi nhuận thuần cho giai đoạn 2024-2026 và giữ nguyên dự báo doanh thu, chủ yếu để phản ánh giá hạt nhựa PVC rẻ hơn dự kiến từ giờ cho đến cuối năm.

Cụ thể, chúng tôi tăng 7% dự báo lợi nhuận thuần năm 2024 lên 1.015 tỷ đồng (giảm 3% so với năm trước) trên doanh thu thuần 4.875 tỷ đồng (giảm 6% so với năm trước); theo đó, chúng tôi tăng 17% dự báo lợi nhuận thuần nửa cuối năm 2024 lên 544 tỷ đồng (tăng 17% so với cùng kỳ năm trước và 16% so với nửa đầu năm). Cho năm 2025-2026, HSC tăng lần lượt 13-15% dự báo lợi nhuận thuần, theo đó lợi nhuận thuần giảm 9% và 5% so với năm trước. Theo đó, HSC cũng nâng ước tính cổ tức để phù hợp với dự báo lợi nhuận thuần. Dự báo mới cho giai đoạn 2024-2026 – cao hơn 11% so với bình quân dự báo thị trường cho năm nay và 3% cho năm tới – cho thấy lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm không hấp dẫn lắm là -6%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 13% trong 3 tháng qua và diễn biến kém khả quan hơn so với VN Index, BMP đang giao dịch tương đối rẻ với P/E trượt dự phóng 1 năm là 8,2 lần, thấp hơn bình quân 7 năm ở mức 9,4 lần. BMP cũng đang có lợi suất cổ tức từ 10,4-12,5% trong 3 năm tới. HSC tăng 15% giá mục tiêu lên 112.300đ sau khi điều chỉnh tăng dự báo lợi nhuận (các giả định định giá khác không thay đổi).

HSC tin rằng cổ phiếu BMP sẽ phù hợp với những nhà đầu tư giá trị muốn tập trung vào những cổ phiếu bị định giá thấp và mức lợi suất cổ tức cao. Những yếu tố này lớn hơn những lo ngại của chúng tôi về việc mất thị phần và lợi nhuận không hấp dẫn trong năm 2025-2026. Ngoài ra, cổ phiếu BMP sẽ là lựa chọn an toàn trong bối cảnh thị trường biến động mạnh hiện tại. HSC nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ) với tiềm năng tăng giá là 17% tại giá mục tiêu mới.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024