CTCP Nhựa Bình Minh (BMP): Chuyển đổi chiến lược để giành lại thị phần; khuyến nghị Mua vào

Nguồn: HSC

Chuyển đổi chiến lược để giành lại thị phần; khuyến nghị Mua vào

- HSC nâng khuyến nghị đối với BMP lên Mua vào (từ Tăng tỷ trọng) và tăng 20% giá mục tiêu lên 135.700đ (tiềm năng tăng giá 27%) để phản ánh bước đi chiến lược của Công ty là tập trung nhiều hơn vào thị phần, giúp giảm bớt lo ngại về việc tiếp tục mất thị phần.

- Chúng tôi tăng bình quân 8% dự báo lợi nhuận thuần giai đoạn 2024-2026 do tăng giả định sản lượng tiêu thụ sau khi thay đổi chiến lược giá bán. Theo đó, lợi nhuận thuần dự báo đi ngang so với cùng kỳ cho năm 2024 và giảm 6% cho năm 2025.

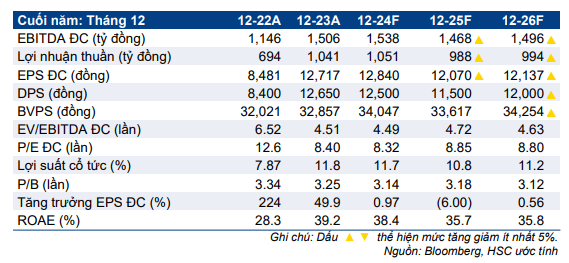

- Sau khi giá cổ phiếu tăng 14% kể từ khi HSC nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ), BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8,7 lần, thấp hơn bình quân 7 năm là 9,3 lần. Chúng tôi cũng nâng giả định cổ tức tiền mặt giai đoạn 2024-2026 lên 11.500-12.500đ, tương đương lợi suất cổ tức hằng năm là 11- 12%.

Sự kiện: Động thái chiến lược thúc đẩy sản lượng tiêu thụ tăng trưởng

Sau khi mất thị phần do chiến lược định giá bán cao, BLĐ của BMP đã thành công trong việc thực hiện các thay đổi chiến lược để giành lại thị phần đã mất. Chi phí nguyên liệu đầu vào thuận lợi cũng hỗ trợ cho sự thay đổi này, đúng với kỳ vọng của chúng tôi.

Theo khảo sát của chúng tôi với một số chuyên gia trong ngành nhựa, HSC nhận thấy BMP đã khôi phục chương trình khuyến mãi (giảm giá thêm 5%) từ giữa tháng 8 đến giữa tháng 9. Ngoài ra, BMP cũng triển khai chương trình thí điểm (lần đầu tiên) cho mạng lưới các nhà phân phối cấp 2 bằng cách thêm 1% hoa hồng/chiết khấu cho những nhà phân phối có doanh thu hằng tháng từ 500 triệu đồng trở lên, áp dụng trong tháng 9 và tháng 10/2024.

Phản hồi tích cực từ khách hàng cho thấy chiến lược mới đang phát huy hiệu quả, tạo điều kiện cho BMP phục hồi thị phần.

Tác động: Tăng bình quân 8% dự báo lợi nhuận thuần giai đoạn 2024-2026

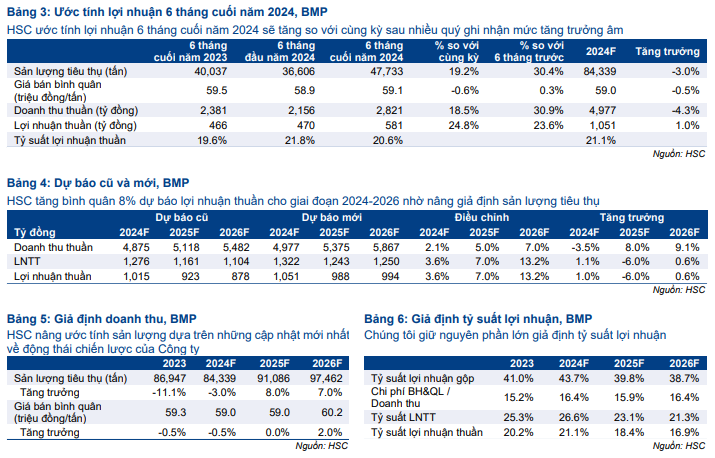

Để phản ánh những diễn biến tích cực này, HSC tăng bình quân 8% dự báo lợi nhuận thuần cho giai đoạn 2024-2026. Theo đó, lợi nhuận thuần cho năm 2024 dự báo đạt 1,05 nghìn tỷ đồng (tăng trưởng 1%) và lợi nhuận thuần nửa cuối năm 2024 đạt 581 tỷ đồng (tăng 25% so với cùng kỳ và tăng 24% so với nửa đầu năm).

HSC tăng lần lượt 7% và 13% dự báo lợi nhuận thuần cho năm 2025-2026, theo đó lợi nhuận thuần đạt 988 tỷ đồng cho năm 2025 (giảm 6% so với năm 2024), sau đó đạt 994 tỷ đồng cho năm 2026 (chỉ tăng 1% so với năm 2025), chủ yếu nhờ tăng giả định sản lượng tiêu thụ.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 14% kể từ khi HSC nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ) và diễn biến tích cực hơn 10% so với VN Index, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8,7 lần, thấp hơn bình quân 7 năm ở mức 9,3 lần. HSC tăng 20% giá mục tiêu lên 135.700đ (tiềm năng tăng giá 27%), sau khi tăng dự báo lợi nhuận và áp dụng các giả định định giá ít thận trọng hơn. Lưu ý, chúng tôi cũng nâng giả định cổ tức tiền mặt giai đoạn 2024-2026 lên 11.500-12.500đ, tương đương lợi suất cổ tức hằng năm là 10,8-11,7%.

Từ đầu năm đến nay, HSC đã lo ngại về việc BMP mất thị phần. Tuy nhiên, rủi ro này đã giảm bớt, và với định giá hấp dẫn cùng lợi suất cổ tức cao, chúng tôi nâng khuyến nghị đối với BMP lên Mua vào (từ Tăng tỷ trọng).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024