CTCP Nhựa Bình Minh (BMP): Triển vọng tích cực trong nửa cuối năm 2024

Nguồn: HSC

Triển vọng tích cực trong nửa cuối năm 2024

- BLĐ của BMP tự tin nhu cầu sẽ phục hồi trong nửa cuối năm 2024 nhờ thị trường BĐS phục hồi và việc đẩy mạnh giải ngân vốn đầu tư công. Công ty có kế hoạch triển khai thêm các biện pháp nhằm tiết giảm chi phí để duy trì tỷ suất lợi nhuận ở mức cao.

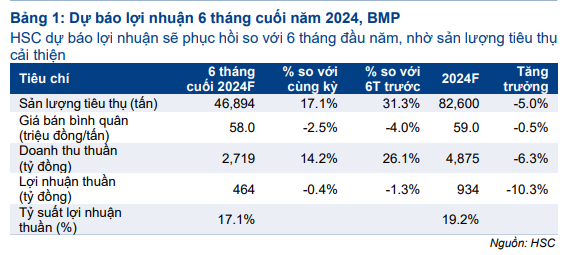

- HSC giữ nguyên dự báo lợi nhuận thuần cho năm 2024 ở mức 934 tỷ đồng (giảm 10% so với cùng kỳ) trên doanh thu thuần 4.875 tỷ đồng (giảm 6% so với cùng kỳ). Dự báo cho thấy doanh thu thuần và lợi nhuận thuần nửa cuối năm 2024 đạt lần lượt 2.719 tỷ đồng (tăng 14% so với cùng kỳ và 26% so với nửa đầu năm) và 464 tỷ đồng (không đổi so với cùng kỳ và nửa đầu năm).

- BMP đang giao dịch với P/E dự phóng năm 2024 ở mức 8,8 lần, thấp hơn so với bình quân 7 năm ở mức 9,4 lần. Lợi suất cổ tức duy trì ở mức cao 12% trong 12 tháng tới và 10% trong năm tiếp theo. Mặc dù Công ty liên tiếp đánh mất thị phần, chúng tôi vẫn duy trì khuyến nghị Nắm giữ.

Sự kiện: Tổ chức gặp gỡ chuyên viên phân tích chiều ngày 6/8/2024

BMP đã tổ chức buổi gặp gỡ với chuyên viên phân tích tại trụ sở công ty vào chiều ngày 6/8/2024. Dưới đây là một số nội dung chính:

Nhu cầu dự kiến hồi phục trong nửa cuối năm 2024

BLĐ thể hiện tâm lý lạc quan về tình hình kinh tế vĩ mô của Việt Nam trong nửa cuối năm 2024, nhờ vào việc ban hành luật nhằm hỗ trợ cho sự tăng trưởng dài hạn của thị trường BĐS. Điều này cũng phần nào hỗ trợ cho sự tăng trưởng về nhu cầu VLXD nói chung và sản phẩm ống nhựa nói riêng. Nhu cầu phục hồi cũng sẽ được hỗ trợ bởi yếu tố thời vụ vì quý 4 thường là mùa cao điểm trong năm của ngành.

Lưu ý, doanh thu thuần nửa đầu năm 2024 đạt 2.156 tỷ đồng (giảm 22% so với cùng kỳ) trên sản lượng tiêu thụ ống nhựa ước tính 35.706 tấn (giảm 24% so với cùng kỳ). Ở giai đoạn này, chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2024 ở mức 4.875 tỷ đồng (giảm 6% so với cùng kỳ), thấp hơn KHKD của BLĐ đề ra ở mức 5.540 tỷ đồng (tăng 7% so với cùng kỳ). Do đó, doanh thu thuần nửa cuối năm 2024 dự kiến đạt 2.719 tỷ đồng, tăng 14% so với cùng kỳ và 26% so với nửa đầu năm. Nhu cầu phục hồi sẽ là động lực tăng trưởng doanh thu chính trong nửa cuối năm 2024 và chúng tôi dự báo sản lượng tiêu thụ trong giai đoạn này sẽ đạt 46.894 tấn, tăng 17% so với cùng kỳ và 31% so với nửa đầu năm.

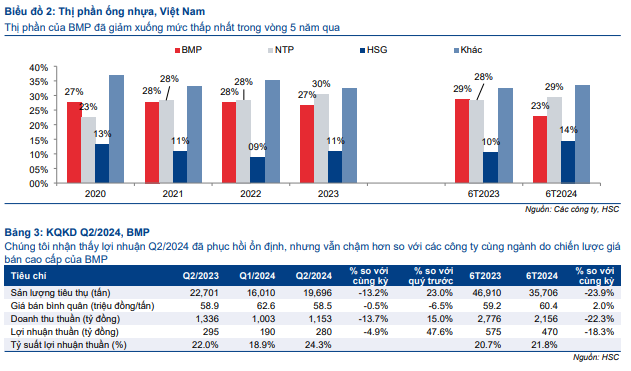

Theo quan sát của chúng tôi, nhu cầu đã phục hồi mạnh mẽ trong Q2/2024 nhờ thị trường BĐS đang ấm lên và hoạt động giải ngân đầu tư công ổn định. Đối với ngành ống nhựa nói chung, chúng tôi dự báo sản lượng tiêu thụ trong Q2/2024 đạt 90.561 tấn, tăng 11% so với cùng kỳ và 38% so với quý trước. Mặc dù đánh mất thị phần, HSC vẫn dự báo sản lượng tiêu thụ của BMP trong Q2/2024 đạt 19.696 tấn, giảm 13% so với cùng kỳ nhưng tăng 23% so với quý trước.

Khi nhu cầu bắt đầu cải thiện, Công ty đã tổ chức một chuyến du lịch cho hệ thống phân phối vào tháng 7/2024, điều này cũng sẽ giúp cải thiện nhu cầu.

Tỷ suất lợi nhuận sẽ chịu áp lực

BLĐ cho biết sẽ tiếp tục triển khai thêm các biện pháp nhằm tiết giảm chi phí vận hành để duy trì tỷ suất lợi nhuận cao trong thời gian tới dựa trên giả định giá hạt nhựa PVC (nguyên liệu chính sản xuất sản phẩm ống nhựa) sẽ ổn định ở mức này.

Tuy nhiên, theo quan điểm của chúng tôi, để thúc đẩy tăng trưởng doanh thu, Công ty cần triển khai các chương trình khuyến mãi trong nửa cuối năm 2024 bên cạnh chi phí bán hàng & quản lý tăng do tổ chức chuyến du lịch cho hệ thống phân phối trong Q3/2024.

Hạt nhựa PVC đang giao dịch với giá 870-880 USD/tấn, tăng 5% so với thời điểm cuối Q2/2024. Do hàng tồn kho đang ở mức thấp, chi phí đầu vào tăng cao. Những yếu tố này sẽ được thể hiện vào KQKD từ Q3/2024 trở đi. Đối với chiến lược giá bán cao, BMP sẽ gặp khó khăn trong việc đẩy phần chi phí tăng thêm về phía khách hàng trong giai đoạn này.

Do đó, chúng tôi dự báo tỷ suất lợi nhuận thuần sẽ giảm xuống 17,1% trong nửa cuối năm 2024, thấp hơn so với 19,8% trong nửa cuối năm 2023 và 21,8% trong nửa đầu năm 2024. Dự báo của chúng tôi cho thấy lợi nhuận thuần nửa cuối năm 2024 đạt 464 tỷ đồng, không đổi so với cùng kỳ và nửa đầu năm. Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2024 ở mức 934 tỷ đồng (giảm 10% so với cùng kỳ), thấp hơn KHKD của Công ty đề ra ở mức 1.030 tỷ đồng (không đổi so với cùng kỳ).

Duy trì khuyến nghị Nắm giữ, giữ nguyên giá mục tiêu và dự báo lợi nhuận

Mặc dù dự báo nhu cầu sẽ phục hồi trong nửa cuối năm 2024, HSC vẫn giữ quan điểm thận trọng về triển vọng lợi nhuận trong dài hạn trong bối cảnh Công ty đang đánh mất thị phần. Ở giai đoạn này, chúng tôi giữ nguyên dự báo lợi nhuận thuần tăng trưởng với tốc độ CAGR giai đoạn 2024-2026 ở mức -10%.

BMP đang giao dịch với P/E dự phóng năm 2024 ở mức 8,8 lần, thấp hơn so với bình quân 7 năm ở mức 9,4 lần. Lợi suất cổ tức duy trì ở mức cao 12% trong 12 tháng tới và 10% trong năm tiếp theo. Tuy nhiên, do triển vọng lợi nhuận kém hấp dẫn và khả năng mất thêm thị phần, chúng tôi duy trì khuyến nghị Nắm giữ đối với BMP với giá mục tiêu không đổi ở mức 97.100đ (tiềm năng tăng giá 4%).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024