CTCP Phát triển BĐS Phát Đạt (PDR): Những đợt mở bán trong ngắn hạn giúp khích lệ tâm lý nhà đầu tư; khuyến nghị Mua vào

Nguồn: HSC

Những đợt mở bán trong ngắn hạn giúp khích lệ tâm lý nhà đầu tư; khuyến nghị Mua vào

- HSC giảm 31% giá mục tiêu xuống 25.200đ do áp dụng một số giả định định giá thận trọng hơn. Tuy nhiên, với những tin tức tích cực về việc mở bán dự án sắp tới, chúng tôi duy trì khuyến nghị Mua vào với tiềm năng tăng giá 32% tại giá mục tiêu mới.

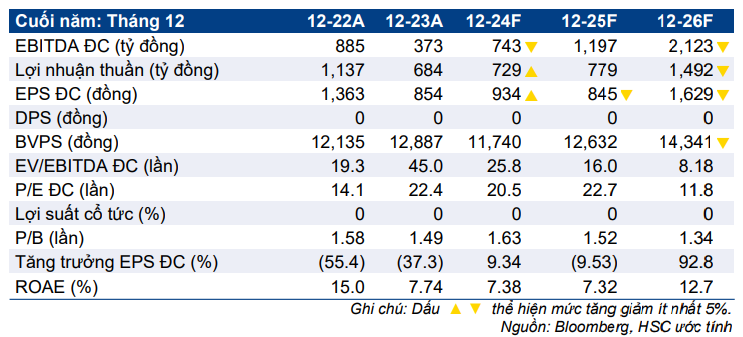

- HSC nâng 56% dự báo lợi nhuận thuần năm 2024 lên 729 tỷ đồng (tăng trưởng 7%) để phản ánh việc ghi nhận lợi nhuận không thường xuyên từ chuyển nhượng cổ phần công ty liên kết trong Q2/2024 (24% cổ phần còn lại dự kiến sẽ được ghi nhận trong Q3/2024). Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2025 nhưng hạ dự báo cho năm 2026.

- Sau khi giá cổ phiếu giảm 27% trong 3 tháng qua, PDR hiện có P/B trượt dự phóng 1 năm là 1,4 lần, thấp hơn nhiều so với bình quân 3 năm ở mức 2,6 lần và cổ phiếu PDR cũng đang giao dịch với mức chiết khấu 39% so với RNAV dự phóng.

Sự kiện: Đánh giá KQKD nửa đầu năm 2024 và triển vọng thị trường

HSC xem xét lại dự báo và định giá đối với PDR sau khi đánh giá các yếu tố sau:

- KQKD Q2/2024 vượt dự báo của HSC về lợi nhuận thuần nhờ ghi nhận lợi nhuận không thường xuyên từ chuyển nhượng cổ phần trong công ty liên kết.

- Dự án Trần Phú nộp đơn xin phê duyệt chủ trương đầu tư và chuyển đổi từ dự án condotel sang BĐS thương mại vào tháng 7.

- Triển vọng chung của PDR trong bối cảnh còn nhiều bất ổn do một số luật mới ban hành.

Tác động: Nâng dự báo cho năm 2024, hạ dự báo cho năm 2026

HSC nâng 56,3% dự báo lợi nhuận thuần năm 2024 lên 729 tỷ đồng (tăng trưởng 6,6%) để phản ánh lợi nhuận từ chuyển nhượng cổ phần công ty liên kết được ghi nhận trong Q2/2024, dự báo đóng góp 315 tỷ đồng vào lợi nhuận thuần (chúng tôi hiện dự kiến lợi nhuận chuyển nhượng 24% cổ phần còn lại sẽ được ghi nhận trong Q3/2024). Nếu loại trừ các khoản lợi nhuận không thường xuyên từ công ty liên kết này, dự báo cho năm 2024 của chúng tôi không thay đổi. Chúng tôi giữ nguyên dự báo lợi nhuận thuần cho năm 2025 nhưng giảm 24% dự báo cho năm 2026 xuống 1.492 tỷ đồng (tăng trưởng 91,6%) do lùi thời gian ghi nhận doanh thu của dự án Cadia Quy Nhơn sang năm 2027 sau khi PDR lùi việc mở bán dự án này (sang năm 2025).

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 27% trong 3 tháng qua và diễn biến kém tích cực hơn so với VN Index, PDR đang có P/B trượt dự phóng 1 năm là 1,4 lần, thấp hơn nhiều so với bình quân 3 năm ở mức 2,6 lần và cổ phiếu PDR cũng đang được giao dịch với mức chiết khấu 39% so với RNAV dự phóng (mức chiết khấu bình quân từ khi HSC khuyến nghị lần đầu là 26,3%). Chúng tôi cho rằng sự suy yếu này của giá cổ phiếu đã qua. Triển vọng của PDR vẫn tích cực, với hai dự án dự kiến được mở bán trong nửa cuối năm 2024, giúp cải thiện tâm lý nhà đầu tư.

HSC giảm 30,5% giá mục tiêu xuống 25.200đ do (1) giảm định giá của dự án Trần Phú (Đà Nẵng), (2) khả năng chậm trễ trong việc mở bán các dự án Cadia Quy Nhơn và Poulo Condo, và (2) chiết khấu của thị giá so với giả định RNAV tăng lên mức 20% (từ 10%). Lưu ý, tiến độ xây dựng tại ba dự án này, cùng với dự án Bắc Hà Thanh và Bình Dương Tower, đang được đẩy nhanh để kịp tiến độ mở bán trong nửa cuối năm 2024. HSC duy trì khuyến nghị Mua vào, với tiềm năng tăng giá 32% tại giá mục tiêu mới.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024