CTCP Sữa Việt Nam (VNM): Khuyến nghị khả quan dành cho cổ phiếu VNM

Nguồn: MBS

Khuyến nghị khả quan dành cho cổ phiếu VNM

- Q2/24, lợi nhuận ròng VNM tăng mạnh 21.5% svck, ghi nhận 2,670 tỷ đồng chủ yếu nhờ vào sự cải thiện về thị phần nội địa và VNM chốt được giá nguyên vật liệu bột sữa thấp hơn svck

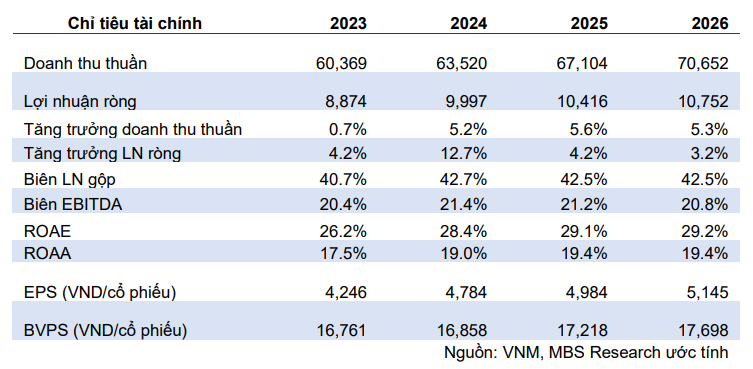

- Chúng tôi kỳ vọng lợi nhuận ròng tăng 12.7%/4.2% trong năm 24/25 với động lực từ việc cải thiện biên LN gộp và sự phục hồi doanh thu từ cả thị trường nội địa và nước ngoài.

- Chúng tôi đưa ra khuyến nghị KHẢ QUAN với giá mục tiêu 79,800 đ/cp

VNM có được kết quả kinh doanh vô cùng khả quan với tăng trưởng lợi nhuận đạt 21.5% svck

Q2/24, nhờ vào việc cải thiện thị phần nội địa đáng kể, tổng doanh thu VNM tăng 9.6% svck. Doanh thu nội địa (chiếm 81% tổng doanh thu) tăng 5.8% svck, đánh dấu mức tăng trưởng tốt nhất kể từ Q1/22. Bên cạnh đấy, doanh thu nội địa tăng 29.8% svck nhờ vào việc phục hồi mạnh mẽ ở cả các chi nhánh con nước ngoài và thị trường xuất khẩu trực tiếp. Biên LN gộp cải thiện 2.0đ% svck, đạt 42.4% khi VNM chốt được giá nguyên liệu bột sữa nhập khẩu tốt hơn svck. Tổng kết, lợi nhuận ròng tăng mạnh 21.5% svck, ghi nhận mức tăng trưởng tốt nhất kể từ Q1/22.

Chúng tôi kỳ vọng lợi nhuận ròng tăng 12.7%/4.2% trong năm 2024-25

Chúng tôi dự báo doanh thu nội địa VNM tăng 3%/4% trong năm 24-25 khi (1) ước tính sản lượng tiêu thụ tăng 1%/2% svck, (2) giá bán sản phẩm tăng 2%/2% svck. Bên cạnh đấy, trong năm 24-25 với giả định (1) các chi nhánh nước ngoài tăng 13%/14% svck từ mức nền thấp của năm 22-23, (2) thị trường xuất khẩu trực tiếp tăng 17%/12% svck, chúng tôi ước tính doanh thu nước ngoài tăng 15%/13% svc . Biên LN ròng ước tính đạt 42.7% (+2đ% svck) nhờ vào nền giá bột kem nguyên liệu tốt hơn svck. Cùng với việc tối ưu phần chi phí hoạt động, chúng tôi dự báo lợi nhuận ròng tăng 12.7%/4.2% svck trong năm 24-25.

Khuyến nghị KHẢ QUAN với giá mục tiêu 79,800 vnd/cổ phiếu

Chúng tôi sử dụng kết hợp 2 phương pháp DCF (WACC: 8.9%) và P/E (18x) để đưa ra giá trị hợp lý cho VNM là 79,800 VND/cổ phiếu. Rủi ro giảm giá bao gồm: (1) Thị phần thấp hơn so với dự tính, (2) Tăng trưởng tiêu dùng nội địa còn chậm ảnh hưởng đến sức tiêu thụ nội địa VNM, (3) giá bột sữa thế giới tăng mạnh do yếu tố địa chính trị bất thường. Rủi ro tăng giá bao gồm: (1) Tăng trưởng thị trường nội địa cao hơn so với chúng tôi kỳ vọng, (2) Tăng trưởng doanh thu nước ngoài trong nửa cuối 2024 cao hơn do sự phục hồi vượt dự tính.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024