CTCP Tập đoàn Đất Xanh (DXG): Hạ khuyến nghị xuống Giảm tỷ trọng do rủi ro gia tăng

Nguồn: HSC

Hạ khuyến nghị xuống Giảm tỷ trọng do rủi ro gia tăng

- HSC hạ khuyến nghị đối với DXG xuống Giảm tỷ trọng từ Tăng tỷ trọng và giảm 35,8% giá mục tiêu theo phương pháp SoTP xuống 12.400đ sau khi giảm dự báo lợi nhuận năm 2025-2026 và tăng giả định chiết khấu so với RNAV do rủi ro quản trị doanh nghiệp gia tăng.

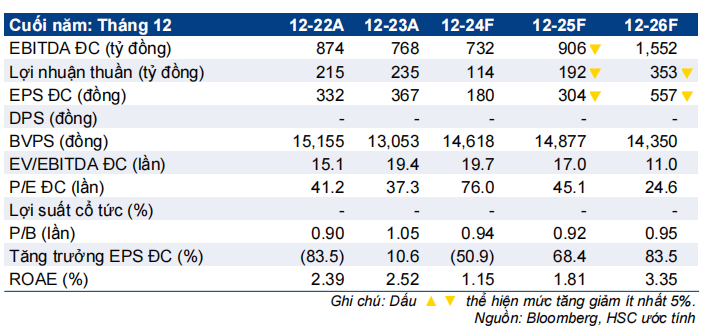

- Chúng tôi đa phần không thay đổi dự báo lợi nhuận thuần cho năm 2024 nhưng giảm lần lượt 9% và 5,1% dự báo cho năm 2025-2026 do mức đóng góp của công ty con DXS giảm cũng như hoạt động bàn giao sản phẩm tại dự án Gem Sky World chậm hơn dự báo.

- Sau khi giá cổ phiếu giảm 14% trong 1 tháng qua, DXG đang giao dịch ở mức chiết khấu 44,8% so với ước tính RNAV, lớn hơn bình quân 3 năm ở mức 39,6%. Trước rủi ro quản trị doanh nghiệp ngày càng tăng, chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng, với rủi ro giảm giá 9,5% tại giá mục tiêu mới.

Sự kiện: KQKD Q2/2024, công bố thông tin chủ tịch từ chức

HSC xem xét lại dự báo lợi nhuận và định giá đối với DXG sau khi KQKD Q2/2024 được công bố và có thông tin thay đổi BLĐ/HĐQT của Công ty. Chi tiết như sau:

▪ DXG công bố lợi nhuận thuần Q2/2024 đạt 33 tỷ đồng, giảm 78,9% so với cùng kỳ nhưng tăng 5,2% so với quý trước và sát với dự báo của chúng tôi, nhờ hoạt động bàn giao căn hộ tại dự án Opal Skyline.

▪ Ông Lương Trí Thìn, nhà sáng lập kiêm chủ tịch HĐQT, người đã gắn bó với Tập đoàn Đất Xanh trong 20 năm qua, thôi giữ chức vụ hiện tại từ ngày 3/7/2024. Theo quan điểm của chúng tôi, đây là yếu tố tiêu cực gây ảnh hưởng đến sự ổn định của DXG, trong bối cảnh các vấn đề pháp lý liên quan đến các dự án trọng điểm Gem Sky World và Datxanhhomes Riverside chưa được giải quyết.

Tác động: Giảm dự báo lợi nhuận giai đoạn 2025-2026

HSC đa phần giữ nguyên dự báo lợi nhuận thuần cho năm 2024 ở mức 114 tỷ đồng (giảm 35,2% so với cùng kỳ), nhưng giảm lần lượt 9% và 5,1% dự báo cho năm 2025- 2026 xuống 192 tỷ đồng (tăng trưởng 68,4%) và 353 tỷ đồng (tăng trưởng 83,5%). Dự báo mới của chúng tôi, hơi thấp hơn 29% so với bình quân dự báo của thị trường, cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR giai đoạn 2023-2026 ở mức 26%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 14,4% trong 1 tháng qua và giảm 23,7% trong 1 năm qua do các luồng thông tin tiêu cực liên quan đến vụ kiện thanh toán trái phiếu và tình trạng trì trệ trong hoạt động mở bán dự án, DXG đang giao dịch ở mức chiết khấu 44,8% so với ước tính RNAV, lớn hơn một chút so với bình quân 3 năm ở mức 39,6%.

Chúng tôi hạ khuyến nghị đối với DXG xuống Giảm tỷ trọng từ Tăng tỷ trọng và giảm 35,8% giá mục tiêu xuống 12.400đ (rủi ro giảm giá 9,5%) do khi giảm dự báo lợi nhuận và tăng giả định chiết khấu so với RNAV lên 50% (từ 30%) do rủi ro quản trị doanh nghiệp tăng và lợi thế cạnh tranh ở mảng kinh doanh cốt lõi giảm. Ngoài ra, với tình trạng chậm phê duyệt pháp lý và tâm lý thị trường kém, chúng tôi dự báo việc mở bán các dự án quan trọng sẽ cần thêm nhiều thời gian, ảnh hưởng đến triển vọng lợi nhuận của DXG.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024