CTCP Tập đoàn Đầu tư Địa ốc No Va (NVL): KQKD đầy nghi vấn, quá trình tái cấu trúc đang diễn ra

Nguồn: HSC

KQKD đầy nghi vấn, quá trình tái cấu trúc đang diễn ra

- HSC duy trì khuyến nghị Bán ra đối với NVL và giảm 9% giá mục tiêu xuống 8.500đ trên cơ sở các giả định định giá mới (mặc dù tăng dự báo lợi nhuận) sau khi phân tích KQKD Q2/2024 và triển vọng doanh nghiệp.

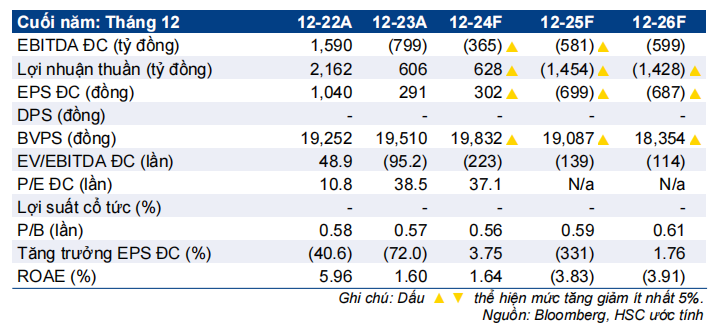

- Chúng tôi tăng dự báo lợi nhuận thuần cho giai đoạn 2024-2026, với 628 tỷ đồng lợi nhuận thuần trong năm 2024 (nhờ doanh thu HĐ tài chính tăng). Cho năm 2025 và 2026, Công ty được dự báo giảm lỗ, lần lượt 1,5 nghìn tỷ đồng và 1,4 nghìn tỷ đồng (chủ yếu nhờ tình trạng pháp lý tại dự án Novaworld Hồ Tràm có cải thiện).

- Cổ phiếu NVL được định giá cao và đang giao dịch ở mức chiết khấu so với RNAV thấp hơn bình quân 3 năm. Tập đoàn đang phải đối mặt với hàng loạt thách thức lớn như tiến độ hoàn thành các thủ tục pháp lý tại các dự án lớn vẫn còn chậm trong khi thanh khoản vẫn ở mức thấp.

Sự kiện: Cập nhật sau khi công bố KQKD Q2/2024 & họp bàn tái cơ cấu

HSC xem xét lại dự báo lợi nhuận và định giá đối với NVL sau khi (1) Công ty báo cáo KQKD Q2/2024 cao hơn nhiều so với dự báo nhờ doanh thu HĐ tài chính cao hơn kỳ vọng, và (2) BLĐ cập nhật về tình hình tái cấu trúc Công ty trong cuộc họp diễn ra ngày 30/7/2024, với thông tin tích cực liên quan đến những tiến triển pháp lý tại dự án Novaworld Hồ Tràm (gần hoàn tất), cũng như những thành công nhất định trong việc gia hạn nợ.

Tác động: Lợi nhuận năm 2024 tích cực, giảm lỗ trong năm 2025-2026

HSC điều chỉnh tăng dự báo lợi nhuận thuần cho giai đoạn 2024-2026, với 628 tỷ đồng lợi nhuận thuần trong năm 2024 (nhờ doanh thu HĐ tài chính tăng). Cho năm 2025 và 2026, Công ty được dự báo lỗ nhẹ hơn, lần lượt 1,5 nghìn tỷ đồng và 1,4 nghìn tỷ đồng (nhờ tình trạng pháp lý tại dự án Novaworld Hồ Tràm có cải thiện và có khả năng bàn giao từ năm 2025). Trước đó, chúng tôi dự báo lỗ 1,4 nghìn tỷ đồng, 2,2 nghìn tỷ đồng, và 2,3 nghìn tỷ đồng lần lượt cho các năm 2024, 2025, và 2026.

Nhìn chung, dự báo mới của chúng tôi cho thấy EPS bình quân giai đoạn 2024-2026 thấp hơn 36% so với dự báo của thị trường cho giai đoạn 2025-2026 (có phần chậm hơn), phản ánh tình hình cải thiện tại dự án Novaworld Hồ Tràm.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 15,5% trong 1 tháng qua, NVL đang giao dịch ở mức chiết khấu 21,5% so với RNAV/cp ở mức 14.327đ (sau khi điều chỉnh giảm 9,5% và áp dụng mức chiết khấu 40% – không đổi), nhỏ hơn so với bình quân 3 năm ở mức 27,6%.

Cổ phiếu vẫn được định giá ở mức cao. Chúng tôi điều chỉnh giảm 9% giá mục tiêu theo phương pháp SoTP xuống 8.500đ (rủi ro giảm giá 24%) phần lớn do giảm 30% định giá cho dự án Novaworld Phan Thiết để phản ánh quan điểm của chúng tôi về những thách thức trong việc chuyển đổi tiền thuê đất hàng năm thành tiền thanh toán quyền sử dụng đất một lần (Lum sum LUR).

HSC duy trì khuyến nghị Bán ra. Theo quan điểm của chúng tôi, nỗ lực tái cấu trúc của NVL có tiến triển rất khiêm tốn khi nguồn vốn tài trợ mới rất ít nhưng các khoản nợ đang đến hạn thanh toán. Công ty vẫn đang mong đợi vào sự hỗ trợ từ Chính phủ và sự giúp đỡ của các chủ nợ để có thể vượt qua những thách thức pháp lý và khó khăn tài chính.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024