CTCP Tập đoàn hóa chất Đức Giang (DGC): Khuyến nghị khả quan dành cho cổ phiếu DGC

Nguồn: MBS

Khuyến nghị khả quan dành cho cổ phiếu DGC

- Lợi nhuận (LN) ròng đạt 842 tỷ đồng trong Q2/24, đi ngang so với cùng kỳ nhưng tăng 19.6% sv quý trước báo hiệu những tín hiệu phục hồi của DGC.

- Chúng tôi kỳ vọng LN ròng của DGC sẽ cải thiện 13%/23% svck trong 2024/2025 nhờ nhu cầu phục hồi từ ngành công nghiệp bán dẫn

- Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn of 128,100đ/cp.

DGC cho thấy tín hiệu tích cực trong KQKD Q2/2024

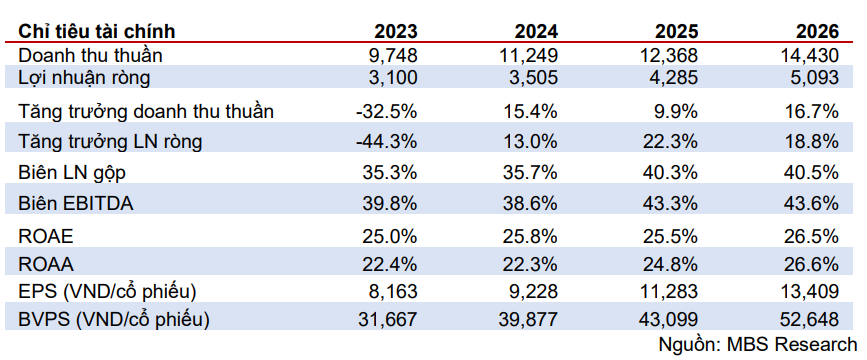

Trong Q2/2024, tổng doanh thu (DT) đạt 2,504 tỷ đồng (+3,7% svck) trong đó phân lân nông nghiệp và mảng khác khác tăng 11,2% svck khi nhà máy WPA hoạt động trở lại sau 3 tháng bảo dưỡng trong Q1/2024 trong khi DT phốt pho (P4) và dẫn xuất giảm 2,5% svck chủ yếu do giá P4 thấp hơn (-16.7% svck). Biên lợi nhuận gộp trong Q2/2024 tăng 0.3 điểm % svck, đạt 39.3% nhờ giá quặng apatit thấp hơn(Khai Truong 19 đã hoạt động hết công suất trong Q2/2024), giúp LN gộp tăng 4,6% svck. Tuy nhiên, thu nhập tài chính thấp hơn (-8.8% svck) do lãi suất tiền gửi thấp hơn khiến LN ròng (NP) Q2/2024 đi ngang (-0.1% svck). LN ròng Q2/2024 của DGC tăng 19.6% so với quý trước chủ yếu nhờ vào phân lân nông nghiệp và các phân khúc khác, cho thấy tín hiệu về sự phục hồi của DGC. LN ròng 6T2024 đạt 1,515 tỷ đồng (-7.1% svck), hoàn thành 42% và phù hợp với dự báo 2024 của chúng tôi.

Tăng trưởng LN mạnh mẽ hơn vào 2025

Chúng tôi kỳ vọng giá P4 sẽ phục hồi mạnh hơn trong nửa cuối 2024 khi ngành công nghiệp bán dẫn phục hồi hoàn toàn. Chúng tôi dự báo giá P4 của DGC sẽ đạt 4,400 USD/tấn trong nửa cuối 2024 (+4,6% so với 6T24) và sản lượng P4 đạt 25,000 tấn trong nửa cuối 2024 (+25% so với 6T24). Do đó, chúng tôi dự báo LN ròng của DGC trong nửa cuối 2024 đạt 1,985 tỷ đồng (+31,0% so với 6T24), đưa LN ròng năm 2024 lên 3,504 tỷ đồng. Nhờ công suất ngành bán dẫn mở rộng, chúng tôi dự báo giá P4 và sản lượng của DGC trong năm 2025 sẽ tăng 4.5% svck và 12.7% svck, đạt lần lượt 4,600 USD/tấn và 51,000 tấn, giúp LN ròng năm 2025 tăng trưởng 22.3% svck lên 4,284 tỷ đồng.

Dự án Nghi Sơn hoãn tiếp tới cuối năm 2024 do các vấn đề pháp lý

DGC đã hoãn việc xây dựng Giai đoạn 1 của dự án Nghi Sơn sang Q4/2024 từ Q2/2024 do các thủ tục pháp lý và hoãn lại kế hoạch xây dựng giai đoạn 2. Do đó, chúng tôi kỳ vọng dự án Nghi Sơn sẽ đi vào hoạt động trong Q1/2026 và đóng góp 12% DT của DGC trong năm 2026 (1,500 tỷ đồng). Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn 128,100đ/cp Chúng tôi hạ dự báo EPS 2024/25 do 1) thu nhập tài chính thấp hơn và loại bỏ dự án Nghi Sơn trong 2025. Do đó, giá mục tiêu 1 năm của chúng tôi được điều chỉnh xuống còn 128,100 đồng/cổ phiếu. Tiềm năng tăng giá đến từ 1) kỳ vọng mạnh hơn về việc tăng giá phốt pho vàng trong năm 2024/25 và 2) dự án Nhôm - Bauxite được cấp phép đầu tư và dự án nhà máy cồn Đại Việt có thể hoạt động vào năm 2024. Rủi ro giảm giá bao gồm giá bán phốt pho điều chỉnh mạnh hơn dự kiến và rủi ro thực hiện dự án Nghi Sơn sắp tới.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024