CTCP Tập đoàn Hòa Phát (HPG): Lợi nhuận HĐKD cốt lõi tăng 136% so với cùng kỳ, sát với dự báo

Nguồn: HSC

Lợi nhuận HĐKD cốt lõi tăng 136% so với cùng kỳ, sát với dự báo

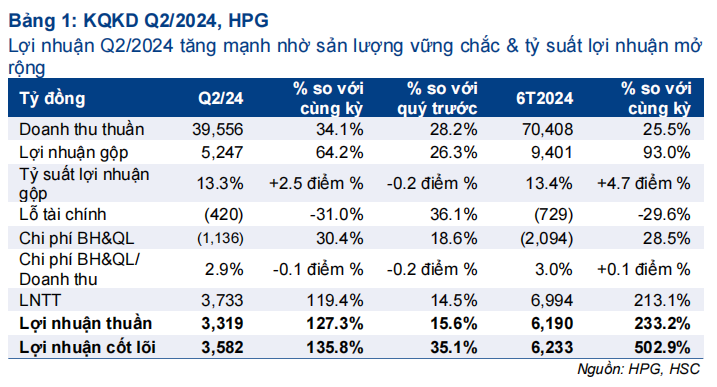

- Lợi nhuận thuần Q2/2024 tăng 127% so với cùng kỳ đạt 3,32 nghìn tỷ đồng trong khi doanh thu thuần tăng 34% so với cùng kỳ đạt 39,6 nghìn tỷ đồng. Nếu không tính đến chi phí trích lập dự phòng giảm giá hàng tồn kho 159 tỷ đồng và lỗ tỷ giá 136 tỷ đồng trong kỳ, lợi nhuận từ HĐKD cốt lõi đạt 3,58 nghìn tỷ đồng, tăng 136% so với cùng kỳ và tăng 35% so với quý trước, sát với dự báo của HSC ở mức 3,5 nghìn tỷ.

- Việc sản lượng thép tiêu thụ tăng trưởng (tăng 39% so với cùng kỳ và 21% so với quý trước) cùng với tỷ suất lợi nhuận gộp cải thiện lên mức 13,3% (Q2/2023: 10,8%) đã giúp nâng cao lợi nhuận.

- Tính chung nửa đầu năm 2024, lợi nhuận thuần đạt 6,2 nghìn tỷ đồng, tăng 233% so với cùng kỳ và đạt 45% dự báo cho cả năm 2024 của HSC ở mức 13,7 nghìn tỷ đồng (tăng trưởng 101%).

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu 38.600đ (tiềm năng tăng giá 42%).

Sự kiện: Công bố KQKD Q2/2024

HPG đã công bố KQKD Q2/2024 với lợi nhuận thuần đạt 3,32 nghìn tỷ đồng – tăng 127% so với cùng kỳ và 16% so với quý trước – và doanh thu thuần đạt 39,6 nghìn tỷ đồng (tăng 34% so với cùng kỳ và tăng 28% so với quý trước). Trong kỳ, HPG ghi nhận chi phí trích lập dự phòng giảm giá hàng tồn kho 159 tỷ đồng (so với 29 tỷ đồng hoàn nhập dự phòng trong Q2/2023) và lỗ tỷ giá 136 tỷ đồng (so với 97 tỷ đồng trong Q2/2023). Nếu không tính các khoản mục không thường xuyên này trong kỳ, lợi nhuận thuần từ HĐKD cốt lõi đạt 3,58 nghìn tỷ đồng, tăng 136% so với cùng kỳ và tăng 35% so với quý trước. Lợi nhuận thuần ghi nhận thấp hơn 5% so với dự báo của HSC trong khi lợi nhuận từ HĐKD cốt lõi sát với dự báo của chúng tôi ở mức 3,5 nghìn tỷ đồng.

Tính chung nửa đầu năm 2024, lợi nhuận thuần đạt 6,2 nghìn tỷ đồng, tăng 233% so với cùng kỳ và đạt 45% dự báo cho cả năm 2024 của HSC ở mức 13,7 nghìn tỷ đồng (tăng trưởng 101%); trong khi lợi nhuận từ HĐKD cốt lõi cũng đạt 6,2 nghìn tỷ đồng, tăng 5 lần so với cùng kỳ.

Sản lượng thép tiêu thụ tăng trưởng mạnh, hỗ trợ doanh thu

HPG công bố doanh thu thuần Q2/2024 ấn tượng đạt 39,6 nghìn tỷ đồng, tăng 34% so với cùng kỳ và 28% so với quý trước, chủ yếu nhờ sự tăng trưởng mạnh mẽ từ mảng thép. Theo mảng, doanh thu thép tăng 36% so với cùng kỳ đạt 37,9 nghìn tỷ đồng và đóng góp 95,8% tổng doanh thu (Q2/2023: 94,4%). Các mảng nông nghiệp và BĐS đóng góp lần lượt 3,9% và 0,3%. Trong Q2/2024, HPG đã bán được tổng cộng 2,51 triệu tấn sản phẩm thép, tăng 39,4% so với cùng kỳ và 20,7% so với quý trước. HSC nhận thấy sự tăng trưởng mạnh mẽ trên hầu hết các ngành hàng (thép xây dựng, phôi thép, tôn mạ và ống thép) ngoại trừ HRC đang bị ảnh hưởng bởi việc bán phá giá sản phẩm HRC Trung Quốc trên toàn cầu.

Theo thị trường, doanh thu nội địa đóng góp 66% tổng doanh thu trong Q2/2024 so với 65% trong Q2/2023 và 60% trong Q1/2024; đây là nhờ nhu cầu thép xây dựng trong nước phục hồi mạnh mẽ trong kỳ. Trong khi đó, doanh thu xuất khẩu đóng góp 34% tổng doanh thu so với 35% trong Q2/2023 và 40% trong Q1/2024.

Tính chung nửa đầu năm 2024, doanh thu thuần đạt 70,4 nghìn tỷ đồng, tăng 26% so với cùng kỳ và đạt 48% dự báo cho cả năm 2024 của HSC ở mức 146 nghìn nghìn tỷ đồng (tăng trưởng 22,4%).

Lợi nhuận được hỗ trợ thêm nhờ tỷ suất lợi nhuận tăng

HPG công bố lợi nhuận gộp Q2/2024 đạt 5,2 nghìn tỷ đồng, tăng 64% so với cùng kỳ và 26% so với quý trước, tương đương tỷ suất lợi nhuận gộp ở mức 13,3%, tăng đáng kể so với mức 10,8% trong Q2/2023 nhưng giảm so với mức 13,5% trong Q1/2024. Lưu ý, trong Q2/2024, HPG đã trích lập dự phòng giảm giá hàng tồn kho 159 tỷ đồng so với 8 tỷ đồng dự phòng trong Q1/2024 và 29 tỷ đồng hoàn nhập dự phòng hàng tồn kho trong Q2/2023. Nếu loại trừ những tác động này, tỷ suất lợi nhuận gộp từ HĐKD cốt lõi vẫn cải thiện so với quý trước đạt mức 13,7% trong Q2/2024. Kết quả này chủ yếu nhờ sản lượng tiêu thụ tăng cao, dẫn đến công suất hoạt động của các nhà máy tăng.

Chi phí bán hàng & quản lý tăng mạnh 30% so với cùng kỳ và 19% so với quý trước, ở mức1.136 tỷ đồng do chi phí logistic cho xuất khẩu tăng cao, hậu quả của tình trạng tắc nghẽn cảng Singapore. Tuy nhiên, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm nhẹ xuống mức 2,9%, so với mức 3,0% trong Q3/2023 và 3,1% trong Q1/2024.

Lỗ tài chính giảm còn 420 tỷ đồng so với 609 tỷ đồng trong Q2/2023, nhưng tăng một chút so với quý trước (309 tỷ đồng trong Q1/2024) do lỗ tỷ giá. Trong Q2/2024, do USD mạnh lên so với VND, HPG ghi nhận lỗ tỷ giá 136 tỷ đồng so với 97 tỷ đồng trong Q2/2023 và 93 tỷ đồng trong Q1/2024. Trong khi đó, chi phí lãi vay giảm mạnh chỉ còn 564 tỷ đồng (giảm 45% so với cùng kỳ và giảm 11% so với quý trước) do lãi suất thấp, mặc dù tổng dư nợ vay tăng lên, chủ yếu là do các khoản nợ dài hạn để tài trợ cho dự án DQSC Giai đoạn 2. Tại thời điểm cuối Q2/2024, tổng dư nợ ngân hàng ở mức 73 nghìn tỷ đồng, tăng 12% so với đầu năm.

Cập nhật về các hoạt động chống bán phá giá

Ngày 30/7/2024, Ủy ban Châu Âu (EC) thông báo cho Việt Nam rằng họ đã nhận được hồ sơ đầy đủ hợp lệ yêu cầu điều tra áp dụng biện pháp chống bán phá giá (CBPG) đối với sản phẩm HRC nhập khẩu từ Việt Nam. Ủy ban đã không tiết lộ danh tính đơn vị nộp đơn khiếu nại đối với Việt Nam. Nếu một cuộc điều tra được tiến hành, Ủy ban có thể quyết định chọn một nhóm nhỏ các công ty xuất khẩu để điều tra do số lượng các nhà sản xuất từ Việt Nam khá lớn. Trong năm 2023, Việt Nam đã xuất khẩu tổng cộng 1,13 triệu tấn HRC sang EU so với 400.000 tấn trong năm 2022. Tính riêng HPG,HSC ước tính sản lượng HRC xuất khẩu sang EU của HPG là khoảng 300.000- 350.000 tấn trong năm 2023, lượng xuất khẩu chậm lại gần đây do nhu cầu HRC trong nước phục hồi mạnh mẽ.

Điều này có nghĩa là EC có khả năng sẽ sớm tiến hành một cuộc điều tra CBPG đối với HRC Việt Nam xuất khẩu sang thị trường EU. Việc này nếu xảy ra sẽ làm giảm lượng HRC xuất khẩu (từ HPG và Formosa) sang thị trường EU, tất nhiên tùy thuộc vào mức thuế được áp dụng. HSC tin rằng thị trường trong nước tại Việt Nam sẽ là thị trường thay thế mà cả HPG và Formosa sẽ tập trung vào trong thời gian tới.

Trong khi đó, nếu các biện pháp CBPG đối với HRC nhập khẩu (từ Trung Quốc và Ấn Độ) được thông qua tại Việt Nam, tác động chung vẫn sẽ là tích cực đối với HPG, vì tỷ suất lợi nhuận của HRC tại thị trường trong nước cao hơn so với xuất khẩu và thị trường trong nước là ưu tiên của HPG trong dài hạn.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HPG đang giao dịch với P/E trượt dự phóng 1 năm là 11,8 lần, cao hơn bình quân 5 năm ở mức 10,8 lần. Với triển vọng lợi nhuận tươi sáng với lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 49%, mức định giá cao hơn này là hợp lý. HSC duy trì khuyến nghị Mua vào với giá mục tiêu 38.600đ (tiềm năng tăng giá: 42%). Do KQKD nửa đầu năm 2024 sát với dự báo của HSC, chúng tôi giữ nguyên dự báo lợi nhuận năm 2024, với doanh thu thuần đạt 146 nghìn tỷ đồng (tăng trưởng 22,4%) và lợi nhuận thuần đạt 13,7 nghìn tỷ đồng (tăng trưởng 101%).

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024