CTCP Tập Đoàn PC1 (PC1 ): Duy trì khuyến nghị Khả quan

Nguồn: MBS

- LN ròng Q2/24 đạt 62 tỷ đồng từ mức lỗ ròng 13 tỷ đồng Q2/23, hỗ trợ bởi các mảng kinh doanh chính như điện và xây lắp điện cải thiện.

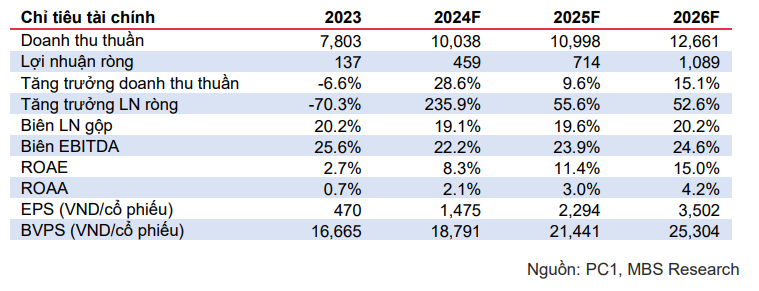

- LN ròng 2024 tăng 235% svck nhờ nhóm điện và xây lắp phục hồi, trong khi mảng BĐS là động lực tăng trưởng 2025-26, hỗ trợ LN ròng tăng 56% svck và 53% svck.

- Duy trì khuyến nghị Khả quan với giá mục tiêu cao hơn đạt 34,500đ/cp

KQKD Q2/24: Ghi nhận sự phục hồi đến từ các mảng kinh doanh cốt lõi

Doanh thu Q2/24 tăng 110% svck, hỗ trợ bởi huy động thủy điện tích cực hơn, cùng nhóm xây lắp điện và sản xuất công nghiệp phục hồi do giá trị hợp đồng lớn từ dự án đường dây 500kV mạch 3. Mảng khai khoáng cũng đóng góp vào tăng trưởng doanh thu khi vận hành đầy đủ cả năm 2024. LN gộp Q2/24 tăng 66% svck, tuy nhiên biên LN gộp giảm 5 đ%, chủ yếu do tỷ trọng doanh thu các mảng biên thấp tăng. Chi phí tài chính tiếp tục là gánh nặng, tăng 19% svck mặc dù chi phí lãi vay giảm, chủ yếu do phát sinh lỗ tỉ giá 55 tỷ. Theo đó, LN ròng Q2/24 đạt 62 tỷ từ lỗ ròng năm ngoái, tuy nhiên LN ròng 6T24 chỉ hoàn thành 25% kế hoạch MBS.

Triển vọng 2024-26: Tăng trưởng LN được thúc đẩy bởi nhóm BĐS

Trong 2024, chúng tôi kỳ vọng sự phục hồi từ nhóm kinh doanh cốt lõi từ mức nền thấp năm ngoái, hỗ trợ LN ròng tăng 235% svck. Trong đó, thủy điện dự kiến ghi nhận sản lượng tích cực, và nhóm xây lắp cũng sẽ phục hồi đến từ giá trị backlog cao đường dây 500kV mạch 3. Hơn nữa, chúng tôi nhận thấy áp lực từ tỷ giá đang được giảm bớt, hỗ trợ cải thiện LN ròng của công ty từ nửa cuối 2024.

Nhìn sang 2025-26, trong khi nhóm kinh doanh sản xuất dự báo sẽ đem lại dòng lợi nhuận khá ổn định, chúng tôi cho rằng động lực tăng trưởng chính giai đoạn này đến từ công việc phát triển các dự án BĐS nhà ở và KCN. Đối với BĐS nhà ở, các dự án nổi bật như Tháp Vàng, PC1 Gia Lâm và Định công sẽ được triển khai trong giai đoạn 2025-27. Trong khi đó, các dự án KCN của Western Pacific như Yên Phong IIA, Yên Lệnh, Đồng Văn 5 và Yên Lư mở rộng sẽ đóng góp đáng kể vào LN LDLK của PC1 giai đoạn 2024-28. Do đó, chúng tôi dự bảo tăng trưởng LN ròng 2025-26 đạt lần lượt 56% svck và 53% svck.

Duy trì khuyến nghị Khả quan với giá mục tiêu cao hơn đạt 34,500đ/cp

Chúng tôi khuyến nghị Khả quan với giá mục tiêu 34,500đ/cp sử dụng phương pháp định giá SOTP. Giá mục tiêu cao hơn +5% sv báo cáo trước đó do bổ sung các dự án BĐS mới được công bố vào mô hình định giá. Trong bối cảnh tỷ giá hạ nhiệt từ nửa cuối 2024, cùng hàng loạt các dự án BĐS hỗ trợ thúc đẩy tăng trưởng LN trong trung hạn, chúng tôi tin rằng đây là thời điểm thích hợp để tích lũy PC1 – doanh nghiệp đang dần vượt qua những khó khăn từ 2023 cùng triển vọng LN mạnh mẽ giai đoạn 2024-26.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024