CTCP Tập đoàn Thiên Long (TLG): Nâng khuyến nghị lên Tăng tỷ trọng nhờ triển vọng lợi nhuận tươi sáng hơn

Nguồn: HSC

Nâng khuyến nghị lên Tăng tỷ trọng nhờ triển vọng lợi nhuận tươi sáng hơn

![]()

- HSC nâng khuyến nghị đối với TLG lên Tăng tỷ trọng (từ Nắm giữ) và tăng 12% giá mục tiêu lên 57.200đ sau khi điều chỉnh tăng dự báo lợi nhuận.

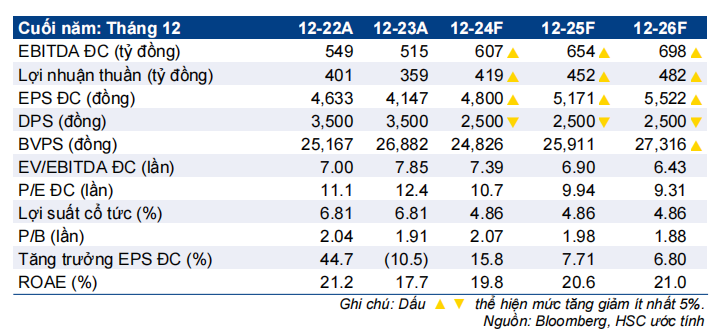

- Với KQKD Q2/2024 và nửa đầu năm 2024 cao hơn dự báo, chúng tôi tăng 14-15% dự báo lợi nhuận thuần giai đoạn 2024-2026. Dự báo mới của chúng tôi – cao hơn nhiều so với bình quân dự báo thị trường – cho thấy lợi nhuận thuần tăng trưởng lần lượt 17%, 8%, và 7% trong năm 2024, 2025, và 2026.

- Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua, TLG đang giao dịch với P/E trượt dự phóng 1 năm là 10,3 lần, thấp hơn 0,2 độ lệch chuẩn so với bình quân từ tháng 1/2019 ở mức 10,5 lần. Tại giá mục tiêu mới, tiềm năng tăng giá là 11%.

Sự kiện: Phân tích sâu KQKD Q2/2024

TLG báo cáo KQKD Q2/2024 tích cực và cao hơn dự báo, đa phần nhờ tỷ suất lợi nhuận cao hơn kỳ vọng. Doanh thu thuần tăng 13% so với cùng kỳ đạt 1.207 tỷ đồng và lợi nhuận thuần tăng mạnh 43% so với cùng kỳ đạt 242 tỷ đồng. Doanh thu trong nước phục hồi 9% so với cùng kỳ, trong khi doanh thu xuất khẩu duy trì đà tăng trưởng tích cực từ đầu năm với mức tăng 28% so với cùng kỳ. Hầu hết các phân khúc sản phẩm ghi nhận mức tăng trưởng lành mạnh.

Trong nửa đầu năm 2024, doanh thu thuần và lợi nhuận thuần tăng lần lượt 1,4% và 22,5% so với cùng kỳ, đạt 2.016 tỷ đồng và 331 tỷ đồng, cao hơn 20% so với dự báo của HSC.

Tác động: Tăng dự báo lợi nhuận giai đoạn 2024-2026

HSC tăng 14-15% dự báo lợi nhuận thuần giai đoạn 2024-2026. Dự báo mới của chúng tôi cho thấy lợi nhuận thuần đạt lần lượt 419 tỷ đồng (tăng trưởng 17%), 452 tỷ đồng (tăng trưởng 8%), và 482 tỷ đồng (tăng trưởng 7%) trong năm 2024, 2025, và 2026. Dự báo lợi nhuận mới cho giai đoạn 2024-2026 cao hơn 14-15% so với bình quân dự báo thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua và diễn biến kém tích cực hơn một chút so với VN Index, TLG đang giao dịch với P/E trượt dự phóng 1 năm là 10,3 lần, thấp hơn 0,2 độ lệch chuẩn (tương đương 2%) so với bình quân từ năm 2019 ở mức 10,5 lần. Trong khi đó, TLG đang giao dịch với P/E dự phóng năm 2025 thấp hơn 29% so với P/E bình quân của các công ty cùng ngành trong khu vực. Công ty dự kiến chi trả cổ tức bằng tiền cho năm 2024 ở mức 2.500đ, tương đương với lợi suất cổ tức 4,9%.

Sau khi điều chỉnh tăng dự báo lợi nhuận, chúng tôi tăng 12% giá mục tiêu đối với TLG lên 57.200đ. HSC nâng khuyến nghị đối với TLG lên Tăng tỷ trọng (từ Nắm giữ) với tiềm năng tăng giá là 11% tại thị giá hiện tại.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024