CTCP Thủy điện Cần Đơn (SJD): Triển vọng nửa cuối năm 2024 khả quan khi La Nina đã sớm quay trở lại

Nguồn: ABS

Triển vọng nửa cuối năm 2024 khả quan khi La Nina đã sớm quay trở lại

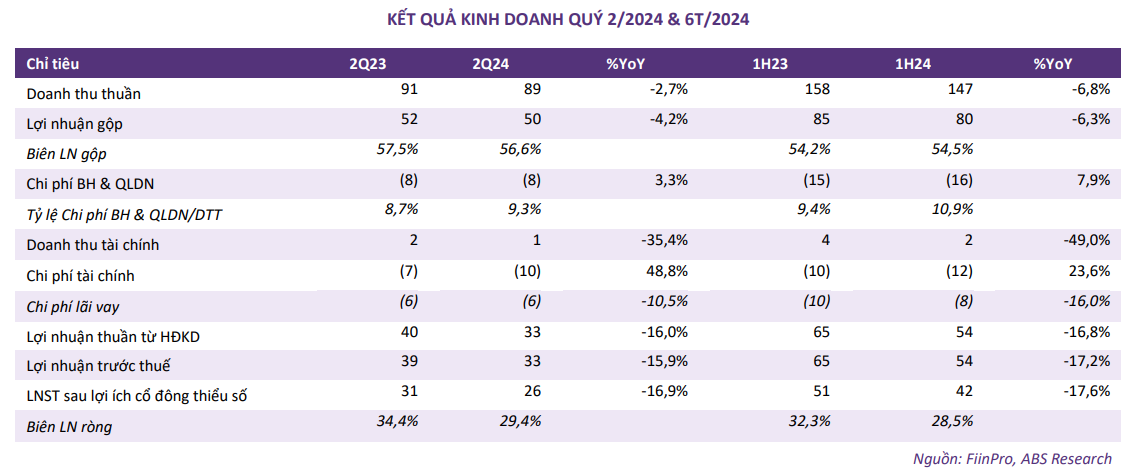

LNST cổ đông Công ty mẹ Q2/2024 sụt giảm 16,9% svck nhưng vẫn tăng trưởng 64% QoQ:

Q2/2024, doanh thu thuần (DTT) của SJD đạt 88,5 tỷ đồng (-2,7% svck), lợi nhuận gộp đạt 5,1 tỷ đồng (-4,2% svck), biên lợi nhuận gộp sụt giảm nhẹ về 56,6% so với mức 57,5% của cùng kỳ năm trước.

LNST cổ đông Công ty mẹ Q2/2024 của SJD đạt 26 tỷ đồng (-16,9% svck). Mặc dù sụt giảm svck nhưng kết quả trên vẫn tăng 64% QoQ, đây là quý thứ 2 liên tiếp lợi nhuận tăng trưởng QoQ

KQKD nửa đầu năm kém khả quan do ảnh hưởng bởi hiện tượng thời tiết El Nino khiến điều kiện thủy văn không thuận lợi, làm giảm sản lượng điện:

Lũy kế 6T/2024, DTT của SJD đạt 147 tỷ đồng (-6,8% svck), biên lợi nhuận gộp đạt 54,5%, tăng nhẹ so với mức 54,2% của cùng kỳ năm trước.

Doanh thu tài chính giảm 49% svck về 2 tỷ đồng, chủ yếu do lãi suất tiền gửi giảm svck. Chi phí tài chính trong kỳ tăng 23,6% svck lên 12,3 tỷ đồng (mặc dù lãi tiền vay giảm 16% svck về 16,2 tỷ đồng), chủ yếu do lỗ chênh lệch tỷ giá tăng lên gần 4 tỷ đồng trong khi cùng kỳ năm trước không có. Chi phí QLDN trong kỳ tăng 7,9% svck lên 16 tỷ đồng.

Kết quả, LNST của cổ đông Công ty mẹ 6T/2024 của SJD đạt 42 tỷ đồng (-17,6% svck). ROE TTM đạt 13,0%

Năm 2024, SJD đặt kế hoạch 399,3 tỷ đồng doanh thu và 125,7 tỷ đồng LNST. Như vậy, kết thúc nửa đầu năm, SJD đã hoàn thành 36,8% kế hoạch doanh thu & 33,3% kế hoạch LNST.

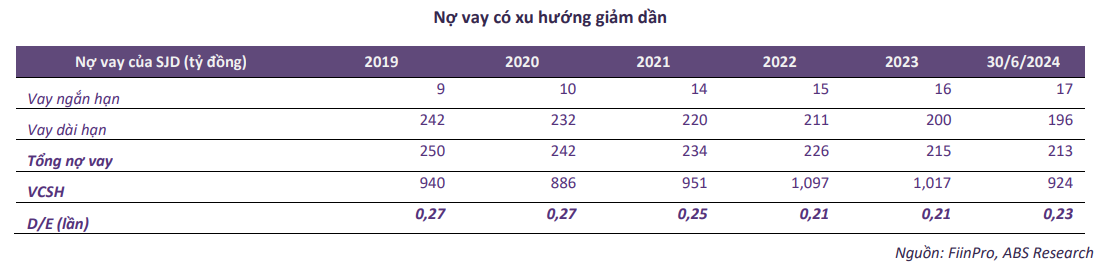

Tình hình tài chính – Phải thu cao, đòn bẩy tài chính thấp, cố tức chi trả đều đặn:

Lượng tiền tăng so với cuối năm 2023. Tại 30/6/2024, SJD có 210 tỷ đồng tiền và các khoản tiền gửi ngân hàng (+13% so với thời điểm cuối năm 2023), chiếm 15,4% cơ cấu TTS. SJD có lịch sử chi trả cổ tức bằng tiền khá đều đặn. Năm 2020, tỷ lệ cổ tức bằng tiền là 13%, năm 2021 là 15%, năm 2022 là 14%, năm 2023 là 18% & năm 2024 dự kiến là 16%.

Các khoản phải thu chiếm tỷ trọng cao, Tại 30/6/2024, SJD có khoản phải thu trị giá 811 tỷ đồng (+2,9% svck), chiếm 59,3% cơ cấu TTS. Đây chủ yếu là khoản phải thu của công ty mẹ (TCT Sông Đà). Công ty đang trích lập dự phòng phải thu 81,9 tỷ đồng.

Đòn bẩy tài chính thấp & nợ vay có xu hướng giảm dần. Tại 30/6/2024, tổng nợ vay của SJD là 213 tỷ đồng (-1,1% so với cuồi năm 2023), trong đó chủ yếu là nợ vay dài hạn (196 tỷ đồng). Hệ số D/E tăng nhẹ lên 0,23 lần từ mức 0,21 lần của cuối năm 2023. Hệ số D/E của SJD duy trì dưới 0,28 lần và nợ vay có xu hướng giảm dần. Nhìn chung, tình hình tài chính của SJD vẫn ở mức an toàn.

Triển vọng KQKD dự báo khả quan dựa trên các yếu tố sau:

Tình hình kinh doanh của SJD đang có chiều hướng tốt lên, KQKD Q1/2024 tăng trưởng 79% QoQ & Q2/2024 tăng trưởng 64% QoQ. Chúng tôi dự báo tình hình kinh doanh thời gian tới sẽ khả quan hơn khi pha thời tiết La Nina đã quay trở lại từ Q3/2024 và điều kiện thủy văn sẽ thuận lợi hơn. Tuy nhiên, giá bán điện năm 2024 có phần sụt giảm so với năm 2023, đây là điều bất lợi đối với các công ty thủy điện nói chung. Bên cạnh đó, KQKD nửa đầu năm vẫn kém khả quan nên chúng tôi cho rằng KQKD cả năm 2024 sẽ vẫn sụt giảm svck.

Tình hình tài chính vẫn ở mức an toàn với lượng tiền dồi dào và đòn bẩy tài chính thấp, nợ vay có xu hướng giảm dần qua các năm. Công ty lại có lịch sử chi trả cổ tức bằng tiền mặt đều đặn. Tuy nhiên, chúng tôi chỉ lưu ý khoản phải thu chiếm tỷ trọng cao, điều này tiềm ẩn rủi ro cho cơ cấu TS.

ABS Research dự phóng LNST năm 2024 của SJD dự kiến là 119,9 tỷ đồng (-7,7% svck). 2024F EPS và BVPS ở mức 1.738 đ/cp và 14.531 đ/cp. Tại mức giá hiện tại, SJD đang giao dịch với 2024F P/E và P/B tương ứng 9,0x lần và 1,1 lần.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024