CTCP Vận Tải Và Xếp Dỡ Hải An (HAH): Tăng năng lực – Nâng vị thế

Nguồn: MIRAE

Tăng năng lực – Nâng vị thế

HAH là doanh nghiệp hàng đầu trong khai thác cảng, vận tải biển, đại lý hàng hải, logistics, … tại Việt Nam. Hải An sở hữu đội tàu gồm 15 tàu chở Container sức chứa hơn 23.000 TEU, chiếm gần 30% thị phần vận tải nội địa, tổng sản lượng vận tải gần 600.000 TEU mỗi năm bao gồm các tuyến nội địa và nội Á. Trong đó, HAH tự khai thác 8 tàu và cho thuê 7 tàu. Ngoài ra, mỗi năm hàng hóa qua cảng Hải An đạt hơn 400.000 TEU.

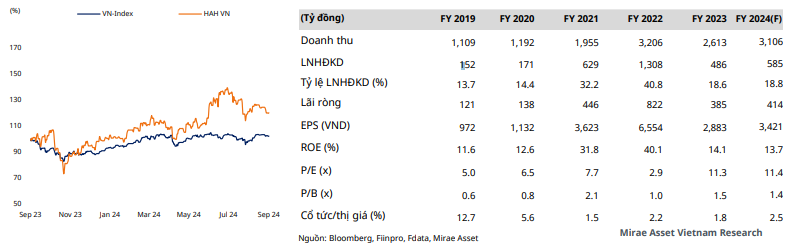

6 tháng đầu năm 2024, doanh thu thuần và lãi ròng ở mức 1.652 tỷ đồng (+30,5% YoY) và 171 tỷ đồng (-20,9% YoY): 1) Biên lợi nhuận gộp giảm từ 26,8% xuống 21,5% YoY, do giá cho thuê tàu giảm, giá cước vận tải bình quân giảm so với cùng kỳ; 2) Chi phí tài chính tăng 34% YoY, do chi phí lãi vay và các khoản lỗ chênh lệch tỷ giá tăng; 3) Doanh thu tài chính giảm 31% YoY, do lãi tiền gửi có kỳ hạn giảm 73% so với cùng kỳ.

Dữ liệu của Drewry, chỉ số World Container Index (chỉ số giá cước vận tải biển của 8 tuyến chính trên toàn cầu) đã tăng 211%, từ cuối năm 2023 lên 5.181 USD/container 40ft vào cuối tháng 8/2024. Đà tăng mạnh của giá cước chủ yếu liên quan tới các tuyến vận tải xuyên lục địa. Tuy nhiên, giá cước neo cao giúp giá cước các tuyến nội Á cũng cải thiện.

Theo Cục Hàng hải Việt Nam, tổng khối lượng hàng hóa thông qua cảng biển 7 tháng 2024 đạt hơn 501 triệu tấn (+16% YoY) gồm: hàng xuất khẩu đạt 118 triệu tấn (+17% YoY), hàng nhập khẩu đạt 155 triệu tấn (+22% YoY), hàng nội địa đạt 225 triệu tấn (+10% YoY), hàng quá cảnh xếp dỡ đạt 2.171 nghìn tấn. Trong đó, khối lượng hàng hóa container thông qua cảng biển đạt 16,902 triệu TEUS, tăng 21% so với cùng kỳ.

Cuối năm 2023 đến nay HAH không ngừng nâng cao năng lực thông qua đầu tư và tiếp nhận 4 tàu đóng mới: Haian Alfa (12/2023), Haian Beta (3/2024), Anbien Sky (5/2024), Haian Opus (7/2024) sức chở đạt 1.800 TEU mỗi tàu, nâng tổng trọng tải lên 43,75%, tương ứng tăng thêm hơn 7.000 TEU từ mức 16.000 TEU vào cuối năm 2022.

Năm 2024, chúng tôi dự phóng doanh thu và lãi ròng đạt 3.106 và 414 tỷ đồng, tăng 18,9% và 7,5% so với cùng kỳ: 1) Biên lợi nhuận gộp tăng từ 23,4% lên 23,9%; 2) Sản lượng khai thác tàu ước đạt 562.020 TEU, tăng 28% YoY, nhờ tăng quy mô đội tàu. Sản lượng khai thác cảng đạt 473.532 TEU, tăng 11% YoY.

EPS forward 2024 ước đạt 3.421 đ/cp, tương ứng P/E forward ở mức 11,4 lần. Chúng tôi đánh giá TÍCH CỰC dành cho HAH: 1) vị thế hàng đầu ngành khai thác cảng, vận tải biển và dịch vụ kho bãi; 2) nhu cầu vận tải hồi phục nhờ tăng trưởng hoạt động xuất nhập khẩu; 3) hoạt động sản xuất trong nước cải thiện, cụ thể chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 8/2024 tăng 2% so với tháng trước và tăng 9% YoY.

HAH hiện đang trong xu hướng giảm ngắn hạn về gần ngưỡng hỗ trợ quanh 38,000 đ/cp.

Nếu giữ được ngưỡng hỗ trợ trên, kỳ vọng HAH tích lũy để tiến về mục tiêu 45.000 đ/cp

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024