CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Lợi nhuận giảm dù doanh thu bán lẻ tăng

Nguồn: HSC

Lợi nhuận giảm dù doanh thu bán lẻ tăng

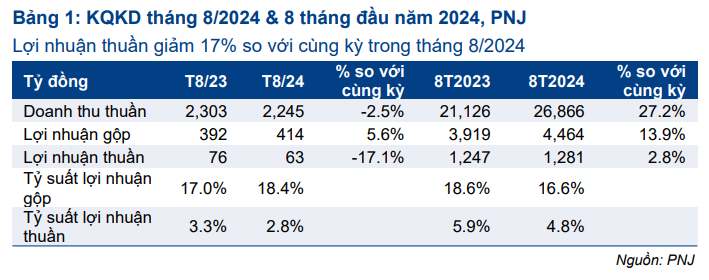

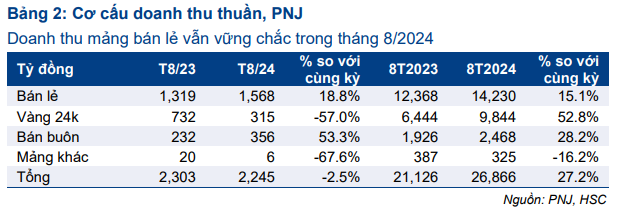

- Doanh thu thuần tháng 8/2024 giảm 3% so với cùng kỳ xuống 2.245 tỷ đồng do doanh thu vàng 24k giảm (do chính sách kiểm soát giá vàng của NHNN), trong khi đó doanh thu bán lẻ vẫn tích cực, tăng 19% so với cùng kỳ. Doanh thu bán buôn cũng tăng 53% so với cùng kỳ.

- Lợi nhuận thuần giảm 17% so với cùng kỳ xuống 63 tỷ đồng do (1) đẩy mạnh giải phóng hàng tồn kho (2) chi phí nguyên liệu cao và (3) chi phí mở cửa hàng mới và tiếp thị tăng.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 129.500đ. Chúng tôi dự báo lợi nhuận sẽ tăng mạnh trong những tháng còn lại của năm và giữ nguyên dự báo, cũng như giữ quan điểm lạc quan đối với triển vọng của PNJ, nhờ có thêm khách hàng mới và giành được thêm thị phần.

Sự kiện: Công bố KQKD tháng 8/2024

Doanh thu thuần tháng 8/2024 giảm 3% so với cùng kỳ (và giảm 11% so với tháng trước) xuống 2.245 tỷ đồng do doanh thu vàng 24k giảm. Chi tiết như sau:

- Doanh thu bán lẻ vẫn tích cực với mức tăng trưởng 19% so với cùng kỳ (giảm 11% so với tháng trước) đạt 1.766 tỷ đồng. Doanh thu bán buôn tăng mạnh 53% so với cùng kỳ và 13% so với tháng trước đạt 356 tỷ đồng khi khách hàng bán buôn đang hướng đến các nhà sản xuất lớn và có uy tín như PNJ.

- Trong khi đó, doanh thu vàng 24k giảm mạnh 57% so với cùng kỳ và 22% so với tháng trước, đạt 315 tỷ đồng do chính sách kiểm soát giá vàng của NHNN từ tháng 6/2024.

Lợi nhuận gộp được ghi nhận ở mức 414 tỷ đồng, tăng 5,6% so với cùng kỳ, cho thấy tỷ suất lợi nhuận gộp là 18,4%, cao hơn mức 17,4% trong tháng 8/2023. Tỷ suất lợi nhuận gộp tăng là nhờ mức đóng góp vào tổng doanh thu của mảng vàng 24k giảm (14% trong tháng 8/2024 so với 32% trong tháng 8/2023). Tuy nhiên, chúng tôi nhận thấy tỷ suất lợi nhuận gộp mảng bán lẻ giảm.

HSC dự báo tỷ suất lợi nhuận gộp mảng bán lẻ giảm xuống khoảng 26% trong tháng 8/2024, thấp hơn mức 28% trong tháng 8/2023 (và khoảng 25% trong tháng 7/2024) do đẩy mạnh hoạt động giải phóng hàng tồn kho và giá nguyên liệu cao.

Lợi nhuận thuần giảm 17% so với cùng kỳ (trong khi tăng 23% so với tháng trước) xuống 63 tỷ đồng do phát sinh chi phí mở cửa hàng mới và tiếp thị. PNJ đã và đang đẩy mạnh mở rộng hệ thống cửa hàng từ đầu Q3/2024. Trong tháng 7-8/2024, Công ty đã mở thêm 11 cửa hàng mới (nửa đầu năm 2024 chỉ mở 13 cửa hàng mới).

Tính chung 8 tháng đầu năm 2024 doanh thu thuần tăng 27% so với cùng kỳ đạt 26.866 tỷ đồng và lợi nhuận thuần tăng 3% so với cùng kỳ đạt 1.281 tỷ đồng.

Duy trì khuyến nghị Mua vào

Cho năm 2024, HSC dự báo doanh thu thuần và lợi nhuận thuần đạt lần lượt 42.079 tỷ đồng (tăng trưởng 27%) và 2.228 tỷ đồng (tăng trưởng 13%). Mặc dù doanh thu 8 tháng sát với dự báo và hoàn thành 64% dự báo cho cả năm, lợi nhuận thuần chỉ đạt 57% dự báo cho cả năm của chúng tôi. HSC dự báo lợi nhuận sẽ tăng mạnh trong những tháng còn lại của năm và giữ nguyên dự báo lợi nhuận cho năm 2024. Điều quan trọng cần nhấn mạnh rằng trong quá khứ, Công ty ghi nhận lợi nhuận hàng tháng không ổn định, vì vậy chúng tôi không quá lo lắng khi lợi nhuận trong tháng 7 và tháng 8 thấp.

Chúng tôi vẫn giữ niềm tin về triển vọng tươi sáng của PNJ, nhờ có thêm khách hàng mới và giành thêm thị phần. Điều này sẽ giúp tạo ra nền tảng vững chắc cho tăng trưởng trong những năm tiếp theo. HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 129.500đ.

Về mặt định giá, PNJ đang được định giá thấp và đang giao dịch với P/E trượt dự phóng 1 năm là 13,5 lần, thấp hơn 0,8 độ lệch chuẩn (tương đương 11%) so với bình quân quá khứ ở mức 15,3 lần.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024