CTCP Vincom Retail (VRE): KQKD thấp hơn dự báo do chi phí tăng

Nguồn: HSC

KQKD thấp hơn dự báo do chi phí tăng

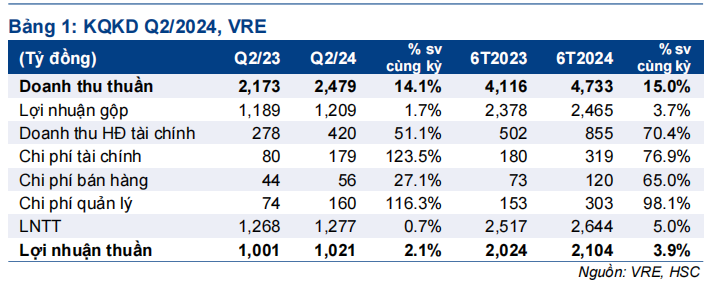

- VRE ghi nhận KQKD Q2/2024 thấp hơn một chút so với dự báo của HSC, với lợi nhuận thuần và doanh thu tăng lần lượt 2,1% so với cùng kỳ (giảm 5,6% so với quý trước) và 14,1% so với cùng kỳ (tăng 9,9% so với quý trước) đạt 1.021 tỷ đồng và 2.479 tỷ đồng.

- Doanh thu và lợi nhuận thuần trong nửa đầu năm 2024 đạt lần lượt 51,2% và 53,7% dự báo cho cả năm 2024 của chúng tôi và hoàn thành 46,6% mục tiêu lợi nhuận thuần Công ty đề ra.

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với VRE với giá mục tiêu theo phương pháp SoTP là 24.100đ. Cổ phiếu đang giao dịch ở mức chiết khấu 50,5% so với RNAV, lớn hơn so với bình quân 3 năm ở mức 38,1%.

Sự kiện: Công bố BCTC Q2/2024

VRE ghi nhận KQKD Q2/2024, với lợi nhuận thuần đạt 1.021 tỷ đồng tăng lần lượt 2,1% so với cùng kỳ (giảm 5,6% so với quý trước) và và doanh thu đạt và 2.479 tỷ đồng tăng 14,1% so với cùng kỳ (tăng 9,9% so với quý trước). Lợi nhuận thuần kém hơn một chút so với dự báo của chúng tôi do LN thuần HĐKD giảm và trích lập dự phòng cho khách thuê là chuỗi vui chơi giải trí, vốn không được đưa vào mô hình dự báo của chúng tôi.

Nhìn chung, doanh thu và lợi nhuận thuần trong nửa đầu năm 2024 đạt lần lượt 51,2% và 53,7% dự báo cho cả năm 2024 của chúng tôi, trong khi hoàn thành 49,8% và 47,6% mục tiêu Công ty đề ra.

Doanh thu từ hoạt động cho thuê mặt bằng bán lẻ đạt 1.940 tỷ đồng (tăng nhẹ 0,6% so với quý trước và không đổi so với cùng kỳ). LN thuần HĐKD đạt 1.388 tỷ đồng (giảm 4,3% so với cùng kỳ và 1,3% so với quý trước), cho thấy tỷ suất LN thuần HĐKD đạt mức 67,7%, thấp hơn dự báo của chúng tôi. Chi phí năng lượng cao hơn (vào mùa cao điểm) và tỷ lệ lấp đầy thấp dẫn đến tỷ suất LN thuần HĐKD giảm. Với giá đất tăng cộng với doanh thu cho thuê phố thương mại (khoảng 100 tỷ đồng) có tỷ suất lợi nhuận 40-50%, thấp hơn so với hoạt động cho thuê TTTM thông thường, tỷ suất lợi nhuận gộp của mảng này giảm xuống 53,9%, từ mức 59,9% trong 1Q24 và 57,8% trong Q2/2023.

Tỷ lệ lấp đầy trong Q2/2024 tăng 1,1 điểm phần trăm so với quý trước, nhưng vẫn giảm 1,6 điểm phần trăm so với cùng kỳ xuống 83,9% trên cả bốn hình thức cho thuê, trong bối cảnh sức tiêu dùng yếu và do Công ty ưu tiên nguồn lực thúc đẩy doanh số bán hàng cho 3 đợt mở bán mới trong Q2/2024.

Khai trương 3 TTTM mới trong Q2/2024: Trong Q2/2024, VRE có 3 trong số các TTTM mới đi vào hoạt động bao gồm VMM Grand Park (diện tích sàn bán lẻ 45.255 m2), VCP Hà Giang (diện tích sàn bán lẻ 9.796 m2), và VCP Điện Biên Phủ (diện tích sàn bán lẻ 11.942 m2). Hiện tại, Công ty đang triển khai xây dựng 86 TTTM với tổng diện tích sàn 1,81 triệu m2. Trong nửa cuối năm 2024, có thêm 2 TTTM nữa đi vào hoạt động là VP Bắc Giang (diện tích sàn bán lẻ 13.372 m2) và VP Đông Hà Quảng Trị (diện tích sàn 14265 m2). Trong khi đó, dự án Mega Mall Ocean City lùi thời gian đi vào hoạt động chính thức sang năm sau (phù hợp với dụ báo của chúng tôi).

Doanh thu BĐS đạt 467 tỷ đồng, tăng 68,7% so với quý trước và 136,8% so với cùng kỳ nhờ hoạt động bàn giao 104 căn shophouses ở Quảng Trị. Tỷ suất lợi nhuận gộp của mảng này đạt 33,5%, thấp hơn so với mức 35,3% trong Q4/2023 và 45% trong Q2/2023, cũng như thấp hơn dự báo của chúng tôi. Doanh thu bán shophouse còn lại với tổng trị giá 250 tỷ đồng dự kiến sẽ được ghi nhận trong nửa cuối năm 2024.

Doanh thu HĐ tài chính tăng đáng kể 51,1% so với cùng kỳ nhưng giảm nhẹ 3,4% so với quý trước xuống 420 tỷ đồng nhờ số dư tiền mặt tăng lên. Trong khi đó, chi phí tài chính tăng 27,3% so với quý trước và 123,5% so với cùng kỳ đạt 138 tỷ đồng do số dư nợ cao hơn. Chi phí lãi vay thuần cao hơn dự báo của chúng tôi.

Chi phí bán hàng & quản lý đạt tổng cộng 215 tỷ đồng (tăng 4% so với quý trước và 82,9% so với cùng kỳ). Chi phí tăng so với cùng kỳ là do trích lập dự phòng 64 tỷ đồng cho khách thuê là chuỗi vui chơi giải trí, trong khi chi phí bán hàng & quản lý Q2/2023 ở mức 98,2% do chi phí tiếp thị tăng, phục vụ cho hoạt động khai trương các TTTM mới.

Bảng CĐKT: Từ vị thế tiền mặt đến nợ thuần

VRE ghi nhận dư nợ thuần 2.860 tỷ đồng, từ số dư tiền mặt thuần trong Q1/2024 là 702 tỷ đồng và 5.461 tỷ đồng tính đến Q2/2023. Số dư tiền mặt giảm 86,7% so với cùng kỳ và 65,7% so với quý trước xuống 1.116 tỷ đồng. Theo BLĐ, số dư tiền mặt giảm chủ yếu do Công ty đã đặt cọc mua thiết bị cho các shophouse tại các dự án của VIC/VHM tại Quảng Ninh và Hải Phòng. Tính đến cuối Q1/2024, các khoản vay cho các bên liên quan lên đến 2,4 nghìn tỷ đồng (tương đương 4,5% tổng tài sản của VRE), bao gồm các khoản vay ngắn hạn cho Vinfast (1,9 nghìn tỷ đồng) và Vinbus (450 tỷ đồng, hết hạn vào tháng 9 năm 2024). Tiền gửi vào quỹ phát triển quỹ đất với VIC/VHM vẫn không thay đổi so với quý trước, tương đương 17,9% tổng tài sản Công ty.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu 24.100đ

HSC duy trì khuyến nghị Tăng tỷ trọng đối với VRE với giá mục tiêu theo phương pháp SoTP là 24.100đ. Cổ phiếu đang giao dịch ở mức chiết khấu 50,5% so với RNAV, lớn hơn so với bình quân 3 năm ở mức 38,1%.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024