CTCP Xây lắp điện 1 (PC1): Doanh thu tăng nhờ mảng xây dựng và khai khoáng

Nguồn: HSC

Doanh thu tăng nhờ mảng xây dựng và khai khoáng

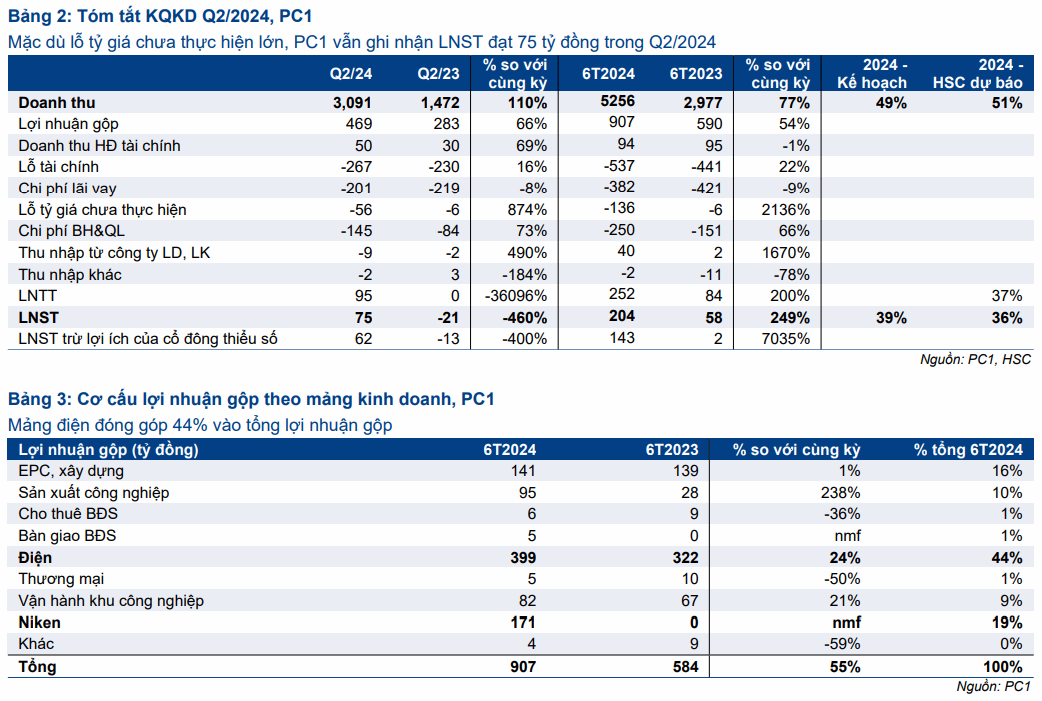

- LNST nửa đầu năm 2024 đạt 204 tỷ đồng (tăng 249% so với cùng kỳ), hoàn thành 39% kế hoạch cả năm của công ty và đạt 36% dự báo cho cả năm 2024 của HSC, thấp hơn kỳ vọng của chúng tôi.

- Mảng phát điện đóng góp 44% tổng lợi nhuận gộp trong nửa đầu năm 2024, trong khi mảng khai khoáng niken đóng góp 19% tổng lợi nhuận gộp, do mảng này này bắt đầu tạo ra doanh thu từ Q3/2023.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu theo phương pháp DCF là 33.700đ/cp.

Sự kiện: KQKD Q2/2024 thấp hơn dự báo

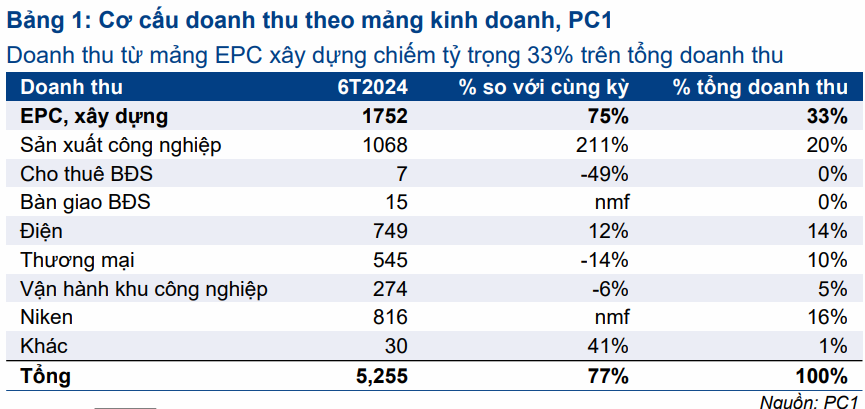

PC1 công bố LNST Q2/2024 kém tích cực, đạt 75 tỷ đồng, tuy nhiên đây là một sự thay đổi tích cực so với khoản lỗ 21 tỷ đồng trong Q2/2023. Tính chung 6 tháng đầu năm 2024, LNST đạt 204 tỷ đồng (tăng 249% so với cùng kỳ), chỉ hoàn thành 39% kế hoạch kinh doanh cả năm của công ty và 36% dự báo cho cả năm 2024 của HSC). Doanh thu cũng tăng lên 5,3 nghìn tỷ đồng từ 3 nghìn tỷ đồng nhờ doanh thu từ mảng xây dựng đường dây điện (cho đường dây truyền tải 500kV mạch 3 Quảng Trạch-Phố Nối) và mảng khai khoáng niken, sát với kế hoạch kinh doanh của công ty và dự báo của chúng tôi.

Mảng phát điện đóng góp 44% lợi nhuận gộp của PC1, sau đó là mảng khai khoáng niken và mảng xây dựng. PC1 đang chuẩn bị xây dựng hai nhà máy thủy điện nhỏ mới là Bảo Lạc A (30MW) và Thượng Hà (13MW) trong Q3/2024. Công ty hiện có 169MW công suất thủy điện và 144MW công suất điện gió. Trong nửa cuối năm 2024, HSC dự báo PC1 sẽ ghi nhận thêm doanh thu từ xây dựng đường dây truyền tải 500kV mạch 3 cũng như từ mảng thủy điện.

Duy trì khuyến nghị Tăng tỷ trọng

PC1 hưởng lợi từ việc tăng đầu tư vào các đường dây truyền tải điện tại Việt Nam cũng như từ cơ chế mua bán điện trực tiếp mới, cho phép các nhà máy điện tái tạo bán điện trực tiếp cho các khách hàng tiêu thụ điện lớn với giá tốt hơn so với bán cho EVN. PC1 đang giao dịch với P/E dự phóng cho năm 2025 ở mức 14,2 lần, cao hơn so với bình quân từ tháng 1/2022 ở mức 11,8 lần.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024