Nguồn: TPS

Tình hình kinh tế vĩ mô

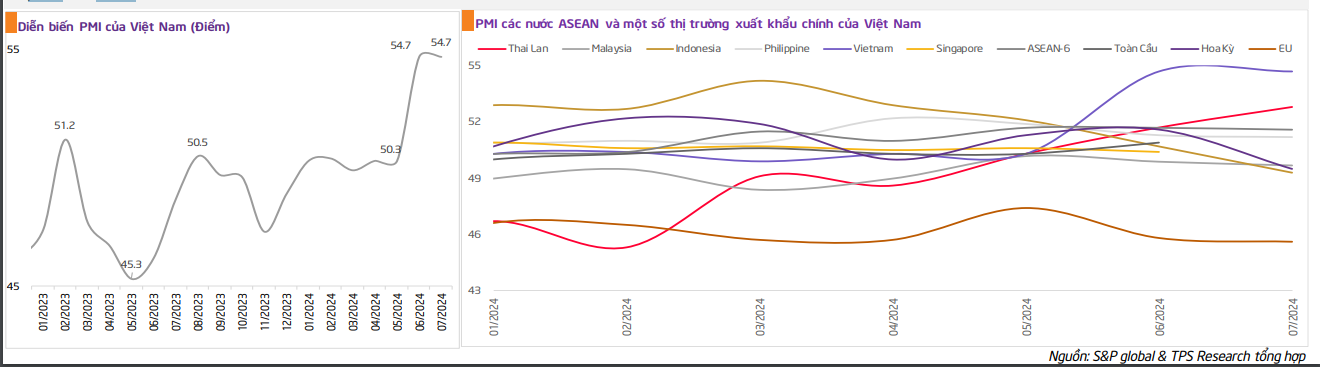

PMI Việt Nam tháng 07 đạt 54.7 điểm, không đổi so với tháng trước

PMI ASEAN-6 tháng 07 giảm nhẹ xuống 51.6 điểm, từ 51.7 điểm ở tháng 6. Đây là tháng thứ 7 liên tiếp PMI của ASEAN trên ngưỡng 50 điểm. Sự tăng nhanh của đơn hàng mới là động lực chính thúc đẩy lĩnh vực sản xuất kinh doanh của khu vực ASEAN được cải thiện. Các đơn hàng tăng kéo theo sự tăng lên bền vững của sản lượng đã khuyến khích các nhà sản xuất hàng hóa tuyển thêm nhân viên, kết quả việc làm đã tăng nhẹ ở tháng thứ 2 liên tiếp, với tốc độ tang việc làm là không thay đổi so với tháng 6. Tuy nhiên, giá cả đầu vào đã tăng với tốc độ nhanh nhất kể từ tháng 2.2024, áp lực lên giá bán đầu ra, ảnh hưởng tới tăng trưởng trong những tháng tới.

PMI Việt Nam tháng 07 giữ bằng mức tháng 6, ghi nhận 54.7 điểm. Mức tăng trưởng mạnh của ngành sản xuất của Việt Nam trong tháng 6 tiếp tục được duy trì trong tháng 7 được thúc đẩy bởi 3 yếu tố chính: (1) Sản lượng tăng nhanh nhất kể từ tháng 3/2011, (2) Hoạt động mua hàng và việc làm tăng, (3) Tồn kho hàng thành phẩm giảm bằng mức kỷ lục.

TPS nhận định: Sản lượng đầu ra & việc làm tăng mạnh, và tồn kho giảm mạnh là kết quả của đơn hàng mới tăng mạnh ở những tháng trước đó. Để đáp ứng cho các đơn hàng xuất khẩu tăng mạnh buộc các doanh nghiệp tăng tốc sản xuất nên sản lượng tạo ra nhiều hơn. Bên cạnh đó, các doanh nghiệp cũng tăng cường tuyển dụng lao động và sử dụng hết hàng tồn khi chưa nhập khẩu kịp nguyên liệu trong bối cảnh tỷ giá tăng cao. Tuy nhiên, PMI của Hoa Kỳ đã giảm nhẹ xuống dưới ngưỡng 50 lần đầu kể từ đầu năm 2024. Hiện tượng này một mặt sẽ có tác động tích cực tới tiến trình sớm cắt giảm lãi suất của Fed, nhưng cũng sẽ ảnh hưởng xuất khẩu của Việt Nam trong ngắn hạn, và tác động tới PMI của Việt Nam trong ngắn hạn. Tuy nhiên, sau khi Fed cắt giảm lãi suất thì tiêu dùng toàn cầu được cải thiện, xuất khẩu của Việt Nam phục hồi mạnh mẽ hơn.

IIP duy trì đà tăng trưởng ở hầu hết các nhóm ngành

IIP tháng 7.2024 tăng 0.7%mom và tăng 11.2%yoy. Trong đó, ngành chế biến, chế tạo tăng 13.3%yoy, sản xuất & phân phối điện tăng 9.9%yoy, cung cấp nước và quản lý rác thải tăng 12.1%yoy và khai khoáng giảm 7.0%yoy. Một số ngành cụ thể có IIP tăng trong tháng 7.2024 gồm: cao su & plastic (+28.7%yoy), sản phẩm gỗ (+21.5%yoy), hóa chất (+17.3%yoy), khai thác kim loại (+15%yoy), thiết bị điện (+12.5%yoy) và sản xuất & phân phối điện, khí đốt (+12.4%yoy).

IIP 7T.2024 tăng 8.5%yoy. Trong đó, ngành chế biến, chế tạo tăng 9.5%yoy, sản xuất & phân phối điện tăng 12.4%yoy, cung cấp nước và quản lý rác thải tăng 7.2%yoy và khai khoáng giảm 6.2%yoy. Về mức độ đóng góp, ngành chế biến đóng góp 8.2 điểm phần trăm vào mức tăng chung, ngành sản xuất & phân phối điện đóng góp 1.1 điểm phần trăm, cung cấp nước và quản lý rác thải đóng góp 0.1 điểm phần trăm và khai khoáng làm giảm 0.9 điểm phần trăm vào mức tăng chung.

TPS nhận định: IIP luôn duy trì mức tăng trưởng tích cực, tháng sau cao hơn tháng trước kể từ tháng 03.2024. Trong đó, nhóm ngành chế biến chế tạo và cung cấp nước & quản lý rác thải đang ghi nhận mức tăng trưởng so với cùng kỳ cao hơn so với tháng 6 so với cùng kỳ. Chúng tôi kỳ vọng, IIP tiếp tục tích cực trong thời gian tới khi dòng vốn FDI đổ vào nhóm ngành chế biến chế tạo tăng mạnh và Fed sớm thực hiện tiến trình cắt giảm lãi suất.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 7T.2024 tăng 8.7%yoy

Tháng 07.2024, tổng mức bán lẻ hàng hóa & doanh thu dịch vụ tiêu dùng đạt 528.3 nghìn tỷ đồng, tăng 1.4%mom và 9.4%yoy. Trong đó, bán lẻ hàng hóa tăng 8.6%yoy, dịch vụ lưu trú & ăn uống tăng 13.9%yoy, du lịch lữ hành tăng 6.8%yoy.

7T.2024, tổng mức bán lẻ hàng hóa & doanh thu dịch vụ tiêu dùng đạt 3,625.7 nghìn tỷ đồng, tăng 8.7%yoy. Trong đó, bán lẻ hàng hóa tăng 7.4%yoy do giá lương thực thực phẩm tăng cao kéo theo doanh thu của nhóm hàng này.

Tháng 07.2024, khách quốc tế đến Việt nam đạt 1.15 triệu lượt, tăng 10.9%yoy. 7T.2024, khách quốc tế đến Việt Nam gần 10 triệu người, tăng 51%yoy và tăng 1.9% so với cùng kỳ năm 2019

TPS nhận định: Mặc dù tăng trưởng bán lẻ hàng hóa & dịch vụ tiêu dùng 7T.2024 thấp hơn so với cùng kỳ năm 2023 và 2022 nhưng cao hơn rất nhiều so với cùng kỳ 2021 và 2020. Tăng trưởng bán lẻ hàng hóa & dịch vụ tiêu dùng giữ được mức tăng trưởng tích cực là nhờ cộng hưởng nhiều tác động tích cực khi có sự phục hồi gần như toàn bộ của các nhóm ngành, đặc biệt là nhóm ngành du lịch lữ hành. Sau đại dịch, nhóm ngành du lịch lữ hành luôn đạt được mức tăng trưởng nổi bật trong 3 năm gần đây, khách du lịch quốc tế tăng cao hơn so với năm 2019. Bên cạnh đó, dòng vốn FDI ổn định, sản xuất phục hồi, xuất khẩu tăng tốc đem lại thu nhập ổn định cho người dân sẽ là yếu tố thúc đẩy tiêu dùng, đặc biệt là ở những tháng cuối năm.

Việt Nam xuất siêu 14.08 tỷ USD trong 7T.2024

Tháng 07.2024, kim ngạch xuất khẩu hàng hóa đạt 35.92 tỷ USD, tăng 6.7%mom và tăng 19.1%yoy. 7T.2024, kim ngạch xuất khẩu hàng hóa đạt 226.98 tỷ USD, tăng 15.7%yoy. Trong đó, khu vực kinh tế trong nước tăng 21.1%yoy, chiếm 27.8% tổng kim ngạch xuất khẩu 7T.2024; khu vực FDI tăng 13.8%yoy, chiếm 72.2%.

Tháng 07.2024, kim ngạch nhập khẩu đạt 33.8 tỷ USD, tăng 11%mom và 24.7%yoy. 7T.2024, kim ngạch nhập hàng hóa đạt 212.9 tỷ USD, tăng 18.5%yoy. Trong đó, khu vực kinh tế trong nước tăng 21.5%, chiếm 37% tổng kim ngạch nhập khẩu 7T.2024,, khu vực FDI tăng 16.9%yoy, chiếm 63%.

Cán cân thương mại hàng hóa tháng 7 xuất siêu 2.12 tỷ USD, 7T.2024 xuất siêu 14.08 tỷ USD (cùng kỳ năm 2023 xuất siêu 16.5 tỷ USD). Trong đó, khu vực kinh tế trong nước nhập siêu 14.92 tỷ USD, khu vực FDI xuất siêu 29 tỷ USD.

Về thị trường xuất khẩu: Hoa Kỳ vẫn là thị trường xuất khẩu lớn nhất của Việt Nam, chiếm 29.1% tổng kim ngạch xuất khẩu 7T.2024 của Việt Nam. Trong 7T.2024, Việt Nam xuất siêu sang một số thị trường như Hoa Kỳ (xuất siêu 57.5 tỷ USD, tăng 27.6%yoy), EU (xuất siêu 20.1, tăng 19.4%yoy), Nhật Bản (xuất siêu 1.1 tỷ USD, giảm 14%yoy).

TPS nhận định: Kinh tế toàn cầu phục hồi đang tác động rất tích cực tới xuất nhập khẩu của Việt Nam, kim ngạch xuất khẩu tháng 7 ghi nhận mức tăng trưởng cao nhất kể từ sau tháng 01.2024. Xuất khẩu của Việt Nam đang được thúc đẩy bởi nhiều yếu tố thuận lợi như: Tỷ giá tiếp tục giữ ở mức cao nên giá cả hàng hóa của Việt Nam rẻ hơn so với hàng hóa được sản xuất ở Hoa Kỳ. Hơn nữa, Hoa Kỳ đang là thị trường xuất khẩu lớn nhất của Việt Nam, trong khi GDP quý 2 của Hoa Kỳ tăng trưởng rất cao, đạt 2.8%yoy trong quý 2.2024, cao hơn mức dự báo của các nhà kinh tế (dự báo tăng 2.1%yoy) và cao hơn mức tăng trưởng quý 1.2024(tăng 1.4%yoy). PMI tháng 07 của Hoa Kỳ giảm nhẹ cũng sẽ ảnh hưởng tới xuất khẩu của Việt Nam trong ngắn hạn, nhưng chúng tôi kỳ vọng là mức ảnh hưởng sẽ không nhiều. Xét về dài hạn, xu hướng cắt giảm lãi suất trong thời gian tới sẽ tác động rất tích cực tới xuất khẩu của Việt Nam.

7T.2024, số doanh nghiệp tham gia thị trường nhiều hơn 11% so với số doanh nghiệp rút lui

Tháng 07.2024, có 22,936 doanh nghiệp tham gia vào thị trường, giảm 1.4%mom và tăng 10.5%yoy. Trong đó, số lượng doanh nghiệp đăng ký thành lập mới chiếm 64% số doanh nghiệp tham gia vào thị trường tháng 7.2024, tăng 7.3%yoy và các doanh nghiệp quay trở lại hoạt động chiếm 36%, tăng 16.8%yoy. Bình quân 07T.2024, có 139,490 doanh nghiệp tham gia thị trường, tăng 5.8%yoy. Trong đó, doanh nghiệp đăng ký thành lập mới chiếm 68% số doanh nghiệp tham gia vào thị trường trong 6T.2024, tăng 6.3%yoy và doanh nghiệp quay trở lại hoạt động chiếm 32%, tăng 4.7%yoy. Bình quân 1 tháng có hơn 19.9 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động.

Tháng 07.2024, có 15,602 doanh nghiệp rút lui khỏi thị trường, tăng 20%mom và 27%yoy. Trong đó, doanh nghiệp tạm ngừng kinh doanh có thời hạn chiếm 44%, tăng 34%yoy; doanh nghiệp tạm ngừng hoạt động chờ làm thủ tục giải thể chiếm 45%, tăng 22%yoy và doanh nghiệp hoàn tất thủ tục giải thể chiếm 11%, tăng 17%yoy. Bình quân 7T.2024, có 125,456 doanh nghiệp rút lui khỏi thị trường, tăng 11%yoy. Trong đó, doanh nghiệp tạm ngừng kinh doanh có thời hạn tăng 17%yoy, doanh nghiệp tạm ngừng hoạt động chờ làm thủ tục giải thể giảm 1%yoy và doanh nghiệp hoàn tất thủ tục giải thể tăng 15%yoy. Bình quân 1 tháng có hơn 17.9 nghìn doanh nghiệp rút lui khỏi thị trường.

TPS nhận định: Trong tháng 7.2024, tăng trưởng số doanh nghiệp rút lui khỏi thị trường đang giữ mức cao hơn so với số lượng doanh nghiệp tham gia vào thị trường. Tuy nhiên, số lượng doanh nghiệp tham gia vào thị trường trong 7T.2024 vẫn đang cao hơn khoảng 11% so với số lượng doanh nghiệp rút lui.

Giải ngân đầu tư công 7T.2024 bằng 40.6% kế hoạch cả năm

Tháng 07.2024, giải ngân vốn đầu tư công ước đạt 57.6 nghìn tỷ đồng, tăng 8.2%mom và giảm 1.6%yoy.

7T.2024, giải ngân vốn đầu tư công ước đạt 301.5 nghìn tỷ đồng, bằng 40.6% kế hoạch năm, tăng 2.3%yoy (cùng kỳ năm 2023 bằng 41.3% kế hoạch, tăng 22.1%yoy). Trong đó, vốn từ ngân sách trung ương ghi nhận 51.9 nghìn tỷ đồng, bằng 44.9% kế hoạch cả năm và giảm 3.7%yoy, chủ yếu là do giải ngân vốn đầu tư công của bộ GTVT giảm 20.9%yoy; vốn từ nguồn ngân sách địa phương cấp tỉnh ghi nhận gần 166.8 nghìn tỷ đồng, bằng 37.8% kế hoạch năm và tăng 2.3%yoy; vốn từ ngân sách cấp huyện ghi nhận 71.3 nghìn tỷ đồng, bằng 43.3% kế hoạch năm, tăng 6.7%yoy; vốn từ ngân sách cấp xã ghi nhận 11.5 nghìn tỷ đồng, bằng 54.8% kế hoạch và tăng 5.1%yoy.

TPS nhận định: Do lạm phát chưa hạ nhiệt nên giải ngân đầu tư công có chậm lại trong những tháng gần đây. Tuy nhiên, chúng tôi vẫn kỳ vọng giải ngân đầu tư công có thể sẽ tăng tốc trong những tháng cuối năm, nhất là sau khi những khó khăn về thủ tục bất động sản được tháo gỡ trong chính sách có hiệu lực trong tháng 8/2024 và lạm phát được hạ nhiệt dần sau khi Fed cắt giảm lãi suất

FDI thực hiện ghi nhận 12.6 tỷ USD, đạt mức cao nhất 7 tháng trong 5 năm qua

7T.2024, FDI thực hiện tại Việt Nam ước đạt 12.55 tỷ USD, tăng 8.4%yoy, đây là mức FDI thực hiện cao nhất 7 tháng trong 5 năm qua. Trong đó, công nghiệp chế biến – chế tạo ghi nhận 9.98 tỷ USD, chiếm 79.5% tổng vốn FDI thực hiện 7T.2024; BĐS ghi nhận 1.14 tỷ USD, chiếm 9.1%; sản xuất và phân phối điện, khí đột ghi nhận 481.1 triệu USD, chiếm 3.8%yoy.

7T.2024, tổng FDI đăng ký vào Việt nam đạt 18 tỷ USD, tăng 10.9%yoy. Trong đó, FDI đăng ký cấp mới ghi nhận 10.76 tỷ USD, chiếm 60% FDI đăng ký 7T.2024, tăng 35.6%yoy; FDI điều chỉnh ghi nhận 4.97 tỷ USD, chiếm 28%, tăng 19.4%yoy; FDI góp vốn – mua cổ phần ghi nhận 2.27 tỷ USD, chiếm 13%, giảm 45%yoy.

7T.2024, FDI đăng ký cấp mới & điều chỉnh của nhóm chế biến – chế tạo ghi nhận 12.23 tỷ USD, chiếm 78% FDI cấp mới & điều chỉnh; Bất động sản (BĐS) ghi nhận 2.11 tỷ USD, chiếm 13.4%; các dự án còn lại ghi nhận 1.39 tỷ USD, chiếm 8.8%.

TPS nhận định: Dòng vốn FDI (FDI giải ngân và đăng ký) vào Việt Nam vẫn tiếp tục duy trì xu hướng tích cực trong tháng 7, cho thấy niềm tin rất cao của nhà đầu tư nước ngoài đối với triển vọng kinh tế cũng như các chính sách tiền tệ, đường lối chính trị ổn định của Việt Nam. Đặc biệt, các nhà điều hành luôn giữ tỷ giá tăng trong khoảng 3%- 5% giúp lợi nhuận của nhà đầu tư nước ngoài được đảm bảo khi chuyển sang đồng USD. Bên cạnh đó, lợi thế về vị trí địa lý, tham gia nhiều hiệp định thương mại và chiến tranh thương mại giữa Hoa Kỳ - Trung Quốc vẫn còn hiện hữu sẽ tiếp tục tác động tích cực tới dòng vốn FDI vào Việt Nam.

CPI tháng 07 tăng 0.48%mom do mức đóng bảo hiểm y tế tăng sau điều chỉnh lương

Tháng 07.2024, CPI tăng 0.48%mom và 4.36%yoy. Trong đó, nhóm thuốc & dịch vụ y tế tăng cao nhất với mức 8.13%yoy, làm CPI chung tăng 0.44 điểm phần trăm do giá dịch vụ y tế được điều chỉnh theo Thông tư số 22/2023/TT-BYT; Nhóm giáo dục tăng 8%yoy, làm CPI chung tăng 0.49 điểm phần trăm do một số tỉnh tăng học phí; Nhóm hàng hóa & dịch vụ khác tăng 6.93%, làm CPI chung tăng 0.24 điểm phần trăm; nhóm nhà ở, điện nước, chất đốt & vật liệu xây dựng tăng 5.59%yoy, làm CPI chung tăng 1.05 điểm phần trăm do giá vật liệu bảo dưỡng nhà ở và giá nhà ở thuê tăng; nhóm giao thông tang 4.4%, làm CPI chung tăng 0.43 điểm phần trăm và nhóm hang ăn và dịch vụ ăn uống tăng 4.27% làm CPI chung tăng 1.43 điểm phần trăm. Duy nhất chỉ có CPI của nhóm bưu chính, viễn thông giảm 1.06%yoy do giá điện thoại thế hệ cũ giảm. Bình quân 7T.2024, CPI tăng 4.12%yoy.

Tháng 07.2024, lạm phát cơ bản tăng 0.36%mom và 2.61%yoy. Bình quân 7T.2024, lạm phát cơ bản tăng 2.73%yoy, thấp hơn mức CPI 7T.2024 (tăng 4.12%yoy). Sự chênh lệch này là do giá lương thực, thực phẩm, điện sinh hoạt, dịch vụ giáo dục, dịch vụ y tế và xăng dầu là yếu tố tác động làm tăng CPI nhưng thuộc nhóm hàng được loại trừ trong danh mục tính lạm phát cơ bản.

TPS nhận định: CPI tăng 0.48%mom một phần được gây ra bởi sự kiện điều chỉnh lương cơ sở vào ngày 01/07/2024. Lương cơ sở tăng làm cho giá bảo hiểm y tế cũng tăng lên 28.45%mom. Đến nay, tác động trực tiếp của sự kiện tăng lương lên lạm phát là không đáng kể. Tuy nhiên, chúng tôi cho rằng, tác động lan tỏa của sự kiện tăng lương lên lạm phát vẫn còn nhưng không nhiều. Ví dụ như người tiêu dùng sẽ chi tiêu nhiều hơn sau khi thu nhập được tăng lên, đẩy giá hàng hóa tăng. Chúng tôi cũng kỳ vọng, lạm phát sẽ hạ nhiệt dần vào thời điểm cuối năm sau khi Fed quyết định cắt giảm lãi suất. Với kết quả không mấy khả quan về việc làm của Hoa Kỳ trong tháng 7, chúng tôi kỳ vọng Fed sẽ sớm đưa ra thông điệp rõ ràng hơn về tiến trình cắt giảm lãi suất.

Tỷ giá hạ nhiệt sau công bố việc làm tháng 7 của Hoa Kỳ

Chỉ số DXY hạ nhiệt dần kể từ đầu tháng 7 ngay sau khi số liệu về việc làm tháng 6 và chỉ số PCE tháng 05 của Hoa Kỳ được công bố. Tính tới thời điểm hiện tại, chỉ số DXY tiến sát gần với mức đầu năm. Vào ngày 06.08.2024, chỉ số DXY chỉ tăng khoảng 0.6%ytd. Sự giảm mạnh của chỉ số DXY được cộng hưởng từ nhiều yếu tố như: (1) chỉ số PMI tháng 07 (công bố ngày 01.08.2024) của Hoa Kỳ ghi nhận 49.5 điểm – đây là lần đầu tiên trong năm 2024 PMI của Hoa Kỳ dưới ngưỡng 50, cho thấy dấu hiệu thu hẹp sản xuất, (2) Tỷ lệ thất nghiệp tháng 07 của Hoa Kỳ ghi nhận 4.3% - cao nhất trong vòng 3 năm, và Fed có thể sẽ đưa ra thông điệp về lộ trình cắt giảm lãi suất trong kỳ họp tháng 9 tới.

Mặc dù chỉ số DXY trên đà giảm mạnh kể từ đầu tháng 07.2024, nhưng tỷ giá USD/VND của Việt Nam vẫn tiếp tục níu giữ ở mức khá cao. Mức tăng so với đầu năm của tỷ giá USD/VND luôn trên ngưỡng 4% trong giai đoạn 17.04.2024 – 01.08.2024. Tuy nhiên, kể từ 01.08.2024 đến nay, sau cuộc họp của Fed và công bố số liệu về PMI của Hoa Kỳ, tỷ giá USD/VND đã trải qua 5 phiên giảm liên tiếp. Tính đến ngày 06.08.2024, mức tăng của tỷ giá so với đầu năm giảm xuống còn 3.60%ytd vào ngày 06.08.2024.

TPS nhận định: Các công bố về việc làm, PMI của Hoa Kỳ gần đây cho thấy, nền kinh tế Hoa Kỳ đang xuất hiện dấu hiệu suy yếu. Điều này sẽ có tác động ngắn hạn đối với xuất khẩu của Việt Nam, nhưng khá tích cực và tạo ra nhiều dư địa hơn cho chính sách tiền tệ của Việt Nam, giúp Việt Nam duy trì lâu hơn chính sách nới lỏng như hiện tại để hỗ trợ tăng trưởng kinh tế. Như vậy, áp lực tỷ giá của Việt Nam đã hạ nhiệt dần khi Fed lộ rõ hơn về thông tin đối với tiến trình cắt giảm lãi suất. Thời điểm này tới cuối năm, chúng tôi kỳ vọng áp lực tỷ giá sẽ hạ nhiệt dần.

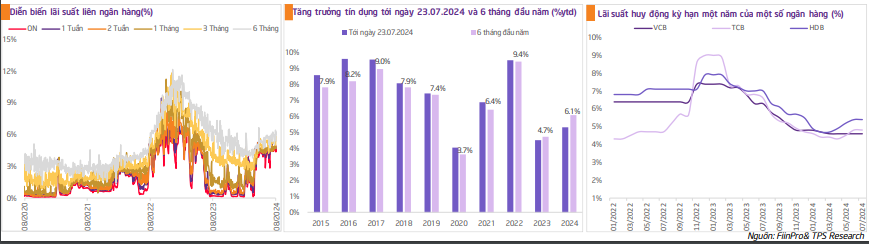

Lãi suất liên ngân hàng ít có biến động và neo mức cao trong tháng 7 để giữ tỷ giá

Lãi suất liên ngân hàng các kỳ hạn ít có biến động và neo ở mức cao trong tháng 7. Chốt phiên 31/7, lãi suất VND liên ngân hàng đóng cửa ở mức: kỳ hạn O/N 4.37% (-0.39 đpt), 1 tuần 4.85%(-0.01 đpt), 2 tuần 4.77% (+0.14 đpt), 1 tháng 4.71% (+0.08 đpt) và 6 tháng 6.25% (+0.4 đpt). Ngân hàng nhà nước đã duy trì mặt bằng lãi suất liên ngân hàng cao trong tháng vừa qua để giảm bớt chênh lệch lãi suất giữa đồng USD và VND và giữ tỷ giá.

Tăng trưởng tín dụng thoát âm và phục hồi đã thúc đẩy lãi suất huy động bắt đầu tăng ở một số ngân hàng kể từ đầu tháng 5.2024. Lãi suất huy động kỳ hạn 1 năm của một số ngân hàng lớn như VCB vẫn giữ ở mức 4.6%/năm kể từ tháng 3 đến nay, tuy nhiên, lãi suất huy động kỳ hạn 1 năm của TCB đã tăng từ 4.3%/năm ở tháng 4.2024 lên 4.8%/năm vào tháng 8.2024 và HDB đã tăng từ 4.7%/năm vào tháng 4.2024 lên 5.4%/năm vào tháng 08.2024.

Tăng trưởng tín dụng tăng mạnh từ 3.4%ytd vào cuối tháng 5 lên 6.0%ytd vào cuối tháng 6. Tuy nhiên, tăng trưởng tín dụng đã giảm tốc trong tháng 7, tính tới ngày 17.07.2024, tăng trưởng tín dụng chỉ còn 5.3%ytd.

TPS nhận định: Sau cuộc họp của Fed và những số liệu không tích cực về nền kinh tế Hoa Kỳ đã giúp cho áp lực tỷ giá USD/VND được hạ nhiệt. Chúng tôi kỳ vọng, Fed có thể sẽ sớm quyết định cắt giảm lãi suất trong những kỳ họp tới trong năm 2024. Sau cắt giảm lãi suất, đồng USD giảm giá mạnh giúp giảm bớt áp lực lên tỷ giá của Việt Nam. Bên cạnh đó, lãi suất giảm cũng thuận lợi hơn cho xuất khẩu của Việt Nam và nguồn USD vào Việt Nam cũng dồi dào, tăng nhiều dư địa hơn cho nhà điều hành duy trì chính sách tiền tệ mở rộng để hỗ trợ nền kinh tế. Vì vậy, lãi suất liên ngân hàng trong thời gian tới được kỳ vọng sẽ giảm xuống khi thanh khoản của hệ thống ngân hàng dồi dào hơn. Tuy nhiên, khi xuất khẩu tăng mạnh, sản xuất trong nước phục hồi, cầu về vốn tăng cũng có thể sẽ kéo lãi suất liên ngân hàng căng trở lại.

Nhận định thị trường chứng khoán tháng 7/2024 & triển vọng tháng 8

VNINDEX giằng co về điểm số và giảm nhẹ về thanh khoản trong tháng 07

▪ Tháng 07.2024 ghi nhận những biến động mạnh ở cả 2 phe mua và bán khi VNINDEX có lúc đã đạt được mức giá 1297 điểm và thấp nhất đạt 1218 điểm – mức biến động tương ứng 4.35% (mức cao) và 2.01% (mức thấp) so với giá đóng cửa của tháng trước đó. Biên độ biến động lớn nhưng tính đến cuối tháng giao dịch, VNINDEX chỉ đạt mức tăng nhẹ 6.19 điểm tương ứng 0.5% so với tháng giao dịch trước đó. Điều này cho thấy thị trường phần nào đã đạt được vùng cân bằng sau tháng giảm điểm trước đó (tháng 06/2024).

▪ Xét về 3 nhóm VN30, VNMIDCAP và VNSMALLCAP, có 2 nhóm là VNMIDCAP và VNSMALLCAP ghi nhận đà giảm điểm dưới 3%. Ở chiều ngược lại, VN30 vẫn đạt được mức tăng 1.62% tính đến cuối tháng giao dịch do nhóm cổ phiếu ngân hàng trong rổ VN30 như VCB, BID... bật tăng vào thời điểm cuối tháng tạo ra tác động tốt lên chỉ số của rổ VN30.

▪ Trong tháng 07/2024, các ngành đã phục hồi sau khi sụt giảm mạnh trong tháng 6như hóa chất, bảo hiểm, dịch vụ tài chính đều có dấu hiệu điều chỉnh. Trong khi các ngành như y tế, ngân hàng, bán lẻ đạt được tháng tăng điểm sau nhiều tháng tích lũy và giảm điểm. Tính đến cuối tháng, ngành dầu khí, ngân hàng và y tế ghi nhận mức tăng trưởng lần lượt là: 8.7%, 5.8% và 4.4%. Ở chiều ngược lại. Các ngành như Du lịch và giải trí, dịch vụ tài chính và tài nguyên cơ bản có mức giảm chỉ số lớn nhất với tỷ lệ: 16.06%, 4.66% và 4.11%.

▪ Giá trị giao dịch bình quân của thị trường trong tháng 7 sụt giảm so với tháng 6 trước đó - mức tăng trưởng thanh khoản MoM so với tháng 06/2024 đạt mức -21.98% và tăng trưởng GTGD đạt mức - 26.33%. Đặc biệt ở các phiên 02, 04, 25, 26 và 29/7 chỉ đạt dưới 500 triệu cổ phiếu được giao dịch trong phiên (chỉ tính trên sàn HOSE). Chỉ trong một vài phiên giao dịch như ngày 17/07, 19/7 và 20/7 thanh khoản có dấu hiệu tăng nhưng nhìn chung, vẫn thấp hơn so với tháng 06 trước đó.

▪ Trong tháng 07/2024, thanh khoản tại các ngành đều ghi nhận sự sụt giảm rõ rệt. Trong đó, nhóm công nghệ thông tin, Ngân hàng, Dịch vụ tài chính, Ô tô và phụ tùng có mức giảm lớn nhất lần lượt là: - 31.24%, -29.45%, -25.77% và -23.67% so với tháng trước đó. Chỉ có một vài ngành như truyển thông, y tế, bán lẻ và dịch vụ giải trí có mức tăng trưởng về mặt thanh khoản.

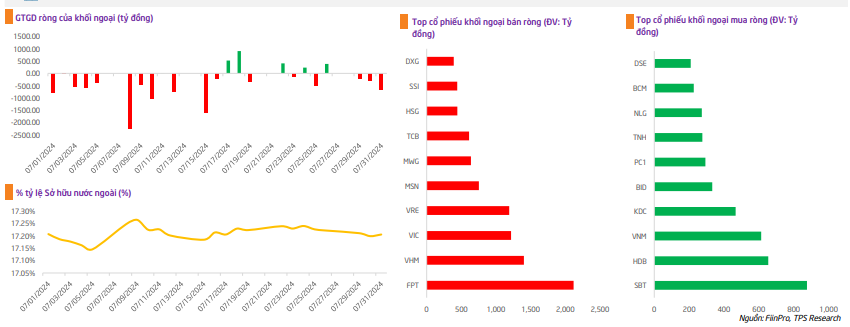

Khối ngoại duy trìtrạng thái bán ròng trong tháng 07

Khối ngoại duy trì việc bán ròng nhưng đã có dấu hiệu hạ nhiệt so với tháng 06 trước đó khi GTGD ròng trong các ngày cuối tháng không còn cao. GTGD ròng trong tháng 7 ghi nhận khối ngoại bán ròng 8,372 tỷ đồng, giảm 50.5% so với tháng 06 trước đó. Tính từ đầu năm đến tháng 07, thị trường ghi nhận khối ngoại đã bán ròng 60,409 tỷ đồng gấp gần 3 lần nếu so sánh với con số 24,661tỷ đồng chỉ tính riêng trên sàn HOSE trong năm 2023. Thêm vào đó, đã có 5 phiên khối ngoại chuyển sang trạng thái mua ròng. Các cổ phiếu được khối ngoại tập trung mua ròng trong tháng 07 là: SBT, HDB và VNM nhưng nếu so về GTGD thì vẫn thấp hơn nhiều so với nhóm cổ phiếu khối ngoại tập trung bán ròng như FPT, VHM, VIC và VRE.

▪ Tỷ lệ sở hữu của khối ngoại đã có dấu hiệu ngừng giảm sau rất nhiều tháng liên tục bán ròng. Trong các phiên giao dịch từ ngày 05/07 đến 10/07 đánh dấu tỷ lệ sở hữu khối ngoại có dấu hiệu tăng nhẹ. Việc này là do khối ngoại đã có dấu hiệu mua ròng trở lại khi tỷ giá đồng Đô la hạ nhiệt, tỷ giá đã được duy trì ở mức 25,6300 đồng tại thị trường giao dịch tự do.

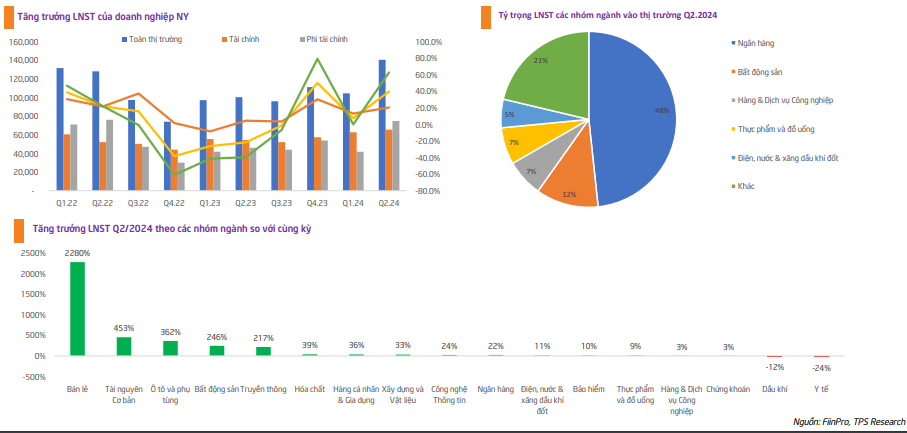

Bức tranh lợi nhuận của các DNNY trong Q2.2024

Theo dữ liệu thống kê trên tất cả 3 sàn (HSX, HNX, và UPCOM), đến 04/08/2024, đã có 1012 doanh nghiệp, chiếm 97% tổng giá trị vốn hóa trên HOSE, HNX và UPCoM, đã công bố báo cáo tài chính Q2.2024 cho thấy LNST toàn thị trường đạt khoảng 111,248 tỷ đồng, luỹ kế 6 tháng đạt 244,989 tỷ đồng, tương ứng với mức tăng 50% YoY và 24% YoY. Trong đó, nhóm tài chính (chiếm 52.4% LNST toàn thị trường) tăng 21% YoY và nhóm phi tài chính tăng 63%.

Định giá các nhóm ngành

Kết thúc Q2.2024, tỷ lệ P/E và P/B của các nhóm ngành đa phần đều nằm ở mức trung bình so với 5 năm gần nhất. Tuy nhiên, trong nhóm ngành tài chính, P/E và P/B của nhóm ngành Bảo hiểm đang có xu hướng thấp mức trung bình 5 năm. Trong khi đó, với nhóm phi tài chính, nhóm Tài nguyên cơ bản và Công nghệ thông tin đang tỏ ra hấp dẫn khi đang thấp hơn đáng kể so với múc trung bình trong 5 năm gần nhất. Nhóm ngành Bất động sản tuy có tỷ lệ P/E và P/B thấp đáng kể, song ngành này đang gặp nhiều thách thức trong thời gian gần đây và nhà đầu tư có thể vẫn đang theo dõi các chuyển biến tiếp theo của ngành này.

Chiến lược đầu tư cho tháng 08/2024

Tháng 8 theo các chu kỳ giao dịch hàng năm từng ghi nhận 2 tháng biến động mạnh trong năm 2015 và 2020 với mức tăng trưởng lần lượt là - 9.1 % và 10.4 %. Các tháng tăng điểm trong tháng 8 thường là sau các đợt giảm trong tháng 07 trước đó. Đáng chú ý, các năm 2020 và 2022 có mức tăng khá lớn. Câu chuyện đầu tư trong tháng 8 này, các nhóm ngành có kỳ vọng tốt là bán lẻ và ngân hàng với những câu chuyện như sau:

• Nhóm cổ phiếu Ngành Bán lẻ: Với doanh thu đạt 2.801 nghìn tỷ đồng, tăng 7,4% so với cùng kỳ năm 2023, thị trường hàng hóa tiêu dùng cho thấy sức mua của người tiêu dùng vẫn rất ổn định và thậm chí còn có xu hướng tăng, bất chấp các yếu tố kinh tế vĩ mô và thay đổi trong hành vi mua sắm. Qua đó, cho thấy niềm tin của người tiêu dùng vào nền kinh tế đang dần được phục hồi, đồng thời nhu cầu về các sản phẩm thiết yếu và tiện ích vẫn rất lớn. Thêm vào đó, để duy trì tiêu dùng nội địa, chính phủ đã triển khai một số giải pháp, bao gồm tăng lương tối thiểu từ ngày 01/07/2024 và duy trì thuế GTGT ở mức 8% cho đến hết năm 2024. Những biện pháp này nhằm hỗ trợ người dân và duy trì sự ổn định trong thị trường nội địa và tạo ra kỳ vọng có tăng trưởng nhóm ngành bán lẻ trong nửa cuối năm 2024.

• Nhóm ngành ngân hàng : ( 1 ) Hoạt động kinh tế được kỳ vọng hồi phục tích cực hơn trong nửa cuối năm 2024 (đặc biệt là nhóm ngành phi tài chính) giúp tăng trưởng tín dụng khởi sắc và giảm căng thẳng về nợ xấu ; ( 2 ) Hệ số NIM kỳ vọng cải thiện nhờ chi phí huy động giảm nhanh hơn lãi suất cho vay. Trong năm 2025 , TPS dự báo lợi nhuận ngành ngân hàng có thể đạt mức tăng trưởng 20 % tạo ra những cơ hội hấp dẫn cho NĐT.

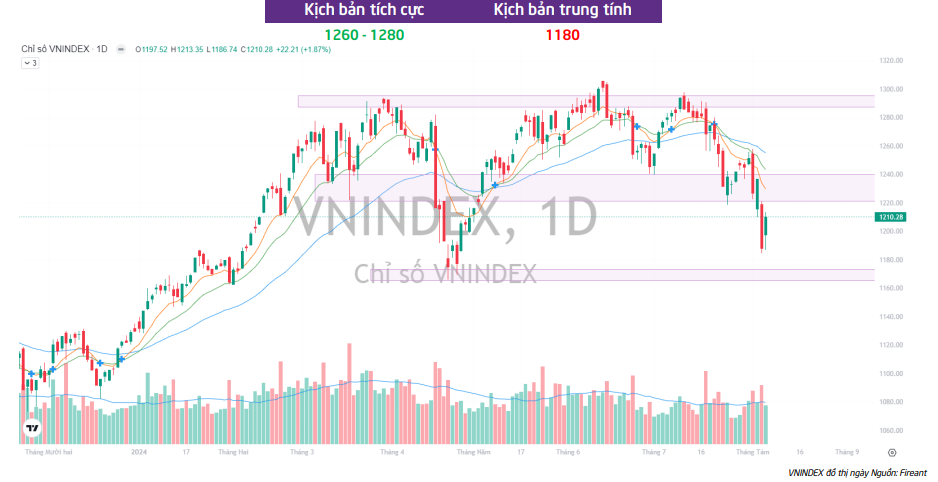

Dự báo các kịch bản của VNINDEX tháng 08/2024

Nhìn về trung hạn, VNINDEX vẫn duy trì một xu thế tăng bắt đầu tư tháng 11/2023 cho đến nay. Vùng đáy 1160 điểm là nơi xu thế này bị phá vỡ. Hiện tại, VNINDEX đang ở gần ngưỡng 1220 điểm, một vùng khá cân bằng khi tạo thành một cây nến có râu dài ở cả 2 phía tăng và giảm trên đồ thị tháng. Khi vùng giá 1160 điểm vẫn được giữ vững thì VNINDEX vẫn duy trì được xu thế tăng và NĐT vẫn có thể chờ đợi cơ hội đầu tư ở các vùng hỗ trợ. Xét về phân tích kỹ thuật, thị trường có các điểm đáng chú ý sau:

▪ EMA: Cả 2 đường EMA 10/20 và 50 hiện đều nằm phía trên chỉ số VNINDEX và hiện tại đang trở thành những đường kháng cự động sau ngày 17/07 - phiên giảm điểm với thanh khoản lớn nhất tháng giao dịch. Điều này cho thấy trạng thái của VNINDEX đã chuyển sang giảm điềm và các kịch bản tiêu cực đã được kích hoạt.

▪ MACD: Sau phiên giảm điểm ngày 17/07, chỉ báo histogram trong MACD đã có sự hồi phục nhẹ và hướng lên ngưỡng 0 nhưng đường MACD ngược lại vẫn duy trì giảm sâu và chưa có tín hiệu giao cắt.

▪ RSI: Chỉ báo RSI sau khi chạm sát ngưỡng quá bán đã có dấu hiệu hồi phục lên gần ngưỡng 50 điểm. Nếu xét về lịch sử, VNINDEX đã từng có lức chạm về ngưỡng RSI quá bán vào thời điểm ngày 19/04 và sau đó đã có nhịp phục hồi hơn 11% từ đáy. Điều này tạo ra lòng tin cho NĐT vào việc thị trường có thể trở lại xu hướng tăng và hướng đến những kịch bản tươi sáng hơn trong thời gian tới

▪ Điểm sáng hiện tại đến từ việc các chỉ báo như MACD và RSI hiện đang ở ngưỡng rất thấp mở ra dư địa tăng trưởng lớn cho VNINDEX khi xu hướng tăng quay trở lại. Việc đầu tiên thị trường cần đó là xu hướng giảm hiện tại có dấu hiệu suy yếu, tính đến cuối tháng 07, nhịp tăng nhẹ từ ngày 25 đang kéo VNINDEX lên tiệm cận các đường kháng cự động EMA đã nhắc đến phía trên. Thành công chinh phục được EMA và cao hơn là ngưỡng 1280 điểm là những bước cần thiết thị trường đã lấy lại được nhịp tăng điểm. Nếu không giữ được vùng 1220 điểm, khả năng thị trường có thể tìm đến những vùng giá thấp hơn tại 1160 điểm.

▪ Kịch bản tích cực: VNINDEX vượt lên 1280 điểm, kiểm nghiệm lại và bắt đầu xu thế tăng mới (khả năng xảy ra: 40%) Thị trường tiếp tục hồi phục, việc kiểm nghiệm lại ngưỡng 1220 điểm ( +/- 20 điểm) hoàn toàn có thể xẩy ra. NĐT có thể tận dụng kiểm nghiệm này để tham gia mua mới, sau đó giá có thể tăng kèm thanh khoản dần dần được cải thiện lên ngưỡng trung bình của 20 phiên gần nhất. Nếu VNINDEX vượt ngưỡng 1280 điểm với thanh khoản lớn thì đây sẽ là phiên xác nhận rõ ràng kịch bản tăng của thị trường sẽ trở lại trong các tháng tiếp theo.

• Kịch bản trung tính: VNINDEX hướng tới vùng 1180 điểm (khả năng xảy ra: 60%) Ở kịch bản này, thị trường sẽ gặp khó khăn trước ngưỡng kháng cự1240 điểm khiến xu hướng sẽ thay đổi sang giảm giảm điểm và VNINDEX có thể tìm đến vùng giá 1180 điểm. Sau khi chạm đến 1180 điểm, thị trường sẽ xác nhận mô hình 2 đỉnh đã phân tích trong báo cáo chiến lược tháng 6 trước đó. Tại vùng giá đó, chúng tôi kỳ vọng thị trường có thể tìm được động lực để kết thúc xu thế giảm điểm để chuyển sang xu thế tích luỹ.

Dự báo các kịch bản của VNINDEX tháng 08/2024

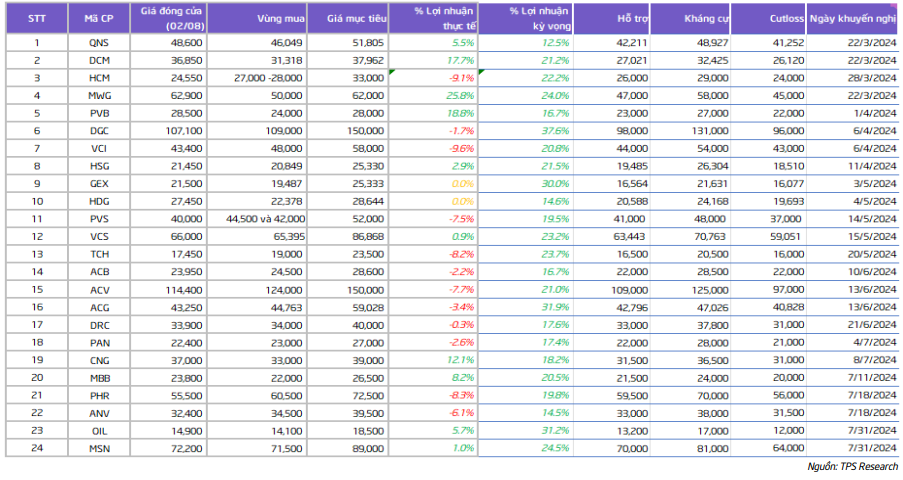

Thống kê hiệu suất của cổ phiếu khuyến nghị theo PTKT