Kinh tế vĩ mô hàng tháng: Điều gì sẽ xảy ra cho VNIndex khi Fed cắt giảm lãi suất điều hành?

Nguồn: HSC

Điều gì sẽ xảy ra cho VNIndex khi Fed cắt giảm lãi suất điều hành?

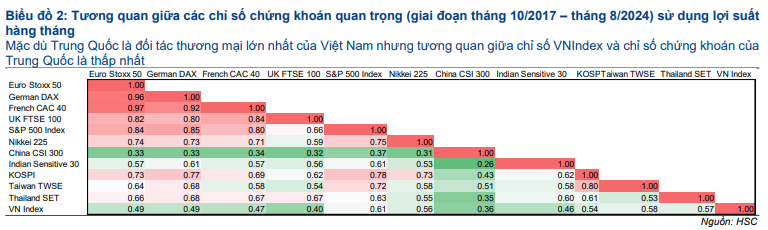

- HSC nhận thấy, trong số những chỉ số chính trên toàn cầu, chỉ số VNIndex có mức độ tương quan lớn nhất với chỉ số S&P 500 nhưng lại bất ngờ có mức độ tương quan thấp nhất với chỉ số chứng khoán của Trung Quốc, mặc dù Trung Quốc là đối tác thương mại lớn nhất của Việt Nam.

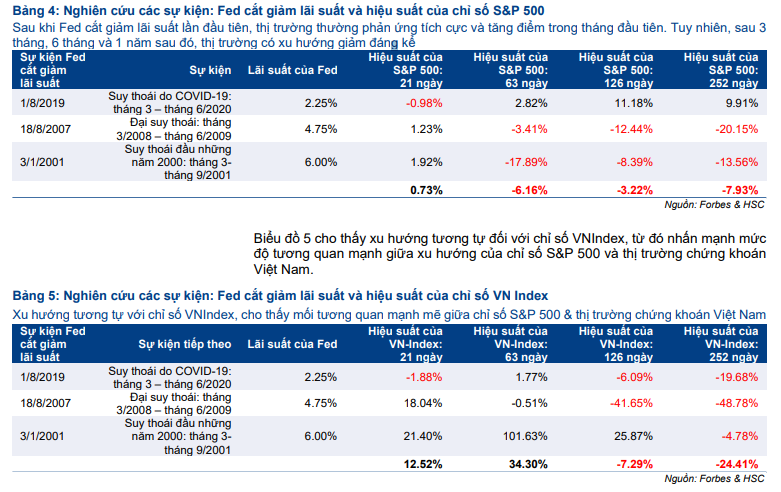

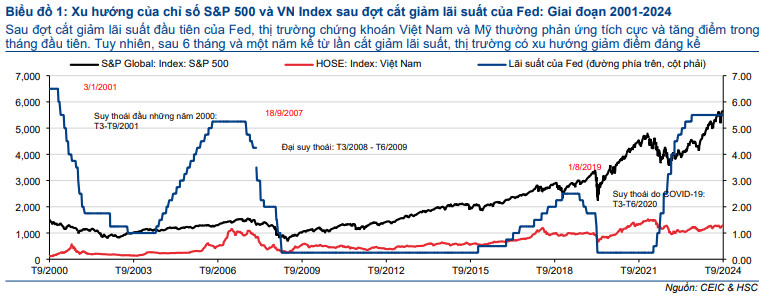

- Số liệu cho thấy chỉ số S&P 500 & VNIndex ban đầu thường tăng sau khi Fed hạ lãi suất nhưng có xu hướng sụt giảm trong một năm sau đó, cùng với sự suy thoái kinh tế ở Mỹ. Nền tảng cơ bản của nền kinh tế, thay vì lãi suất điều hành của Fed, là động lực chính đằng sau xu hướng của thị trường.

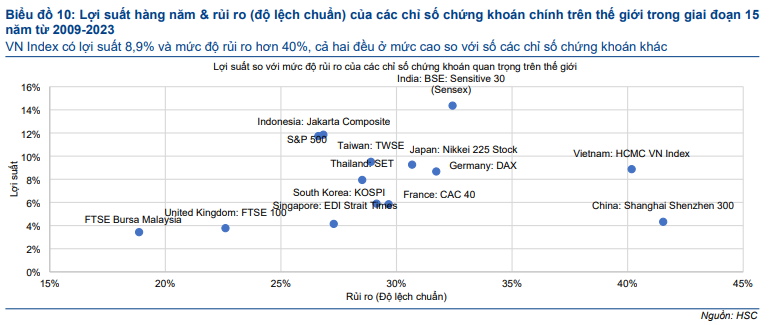

- Trong dài hạn, thị trường chứng khoán Việt Nam có lợi suất tương đối cao (CAGR: 8,9%), nhưng cũng kèm theo rủi ro hàng năm đáng kể (40%), điều này phản ánh vị thế của một thị trường cận biên sắp được nâng hạng lên thị trường mới nổi.

Chỉ số VNIndex sẽ phản ứng thế nào đối với một đợt cắt giảm lãi suất điều hành của Fed?

Trong báo cáo này, HSC phân tích tác động tiềm năng của việc Fed hạ lãi suất điều hành đối với thị trường chứng khoán Việt Nam. Từ đó, chúng tôi nhận thấy chỉ số VNIndex và S&P 500 có mức độ tương quan lớn nhưng thị trường chứng khoán Việt Nam lại bất ngờ có mức độ tương quan thấp nhất đối với chỉ số chứng khoán của Trung Quốc, mặc dù Trung Quốc là đối tác thương mại lớn nhất của Việt Nam

Theo số liệu quá khứ, chỉ số S&P 500 và VNIndex (do có mức độ tương quan cao đối với S&P 500), ban đầu thường tăng sau khi Fed hạ lãi suất điều hành nhưng có xu hướng giảm mạnh trong 1 năm sau đó, cùng với sự suy thoái của nền kinh tế Mỹ. Điều này cho thấy nền tảng kinh tế cơ bản của Mỹ, thay vì chỉ là việc điều chỉnh lãi suất điều hành của Fed, đóng vai trò quan trọng trong việc quyết định xu hướng của thị trường.

Chúng tôi cũng nhấn mạnh rủi ro ngày càng lớn về một cuộc suy thoái ở Mỹ trong 12 tháng tới, với những chỉ báo như đường cong lợi suất đảo ngược (được Cục dự trữ Liên bang New York sử dụng để mô hình hóa khả năng suy thoái kinh tế ở Mỹ trong 12 tháng tới) & tỷ lệ thất nghiệp gia tăng (cũng kích hoạt quy tắc Sahm cho các tín hiệu suy thoái) đều cho thấy khả năng này. Từ đó, trong báo cáo này, chúng tôi thận trọng về triển vọng ngắn hạn của thị trường chứng khoán Việt Nam sau khi Fed hạ lãi suất điều hành và cho rằng NĐT nên tập trung vào nền tảng cơ bản của thị trường Việt Nam thay vì dựa vào biến động thị trường ngắn hạn dưới tác động từ quyết định cắt giảm lãi suất của Mỹ.

Trong dài hạn, thị trường chứng khoán Việt Nam có lợi suất tương đối cao (8,9%/năm), nhưng cũng kèm theo rủi ro cao (40%/năm), phản ánh vị thế thị trường cận biên sắp được nâng hạng lên thị trường mới nổi. Báo cáo cũng nhấn mạnh rằng khoản thời gian đầu tư càng dài thì rủi ro lợi suất đầu tư âm càng thấp. Điều này cho thấy thị trường chứng khoán Việt Nam phù hợp hơn đối với NĐT dài hạn sẵn sàng vượt qua những biến động ngắn hạn để theo đuổi lợi nhuận cao hơn.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024