Ngân hàng: Đà hồi phục rõ rệt hơn nhưng vẫn còn nhiều thách thức

Nguồn: HSC

Đà hồi phục rõ rệt hơn nhưng vẫn còn nhiều thách thức

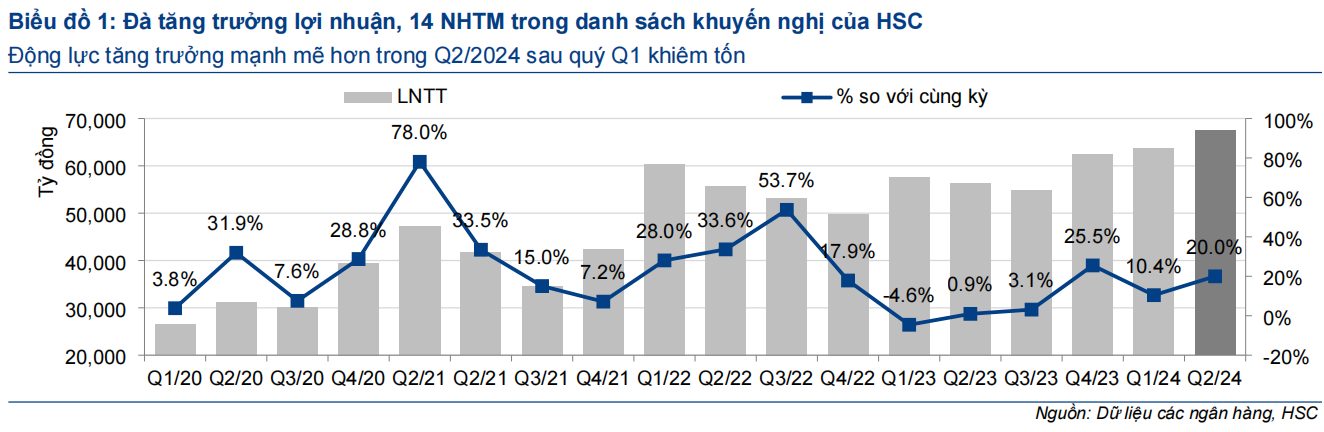

- LNTT Q2/2024 của các NHTM trong danh sách khuyến nghị của chúng tôi ghi nhận tăng trưởng tích cực (tăng 20% so với cùng kỳ và tăng 6% so với quý trước). Một vài tín hiệu tích cực đã xuất hiện, bao gồm nhu cầu tín dụng hồi phục và tỷ lệ NIM ổn định nhưng những thách thức về chất lượng tài sản vẫn hiện hữu.

- HSC kỳ vọng đà tăng trưởng sẽ mạnh hơn trong 6 tháng cuối năm 2024 với tổng LNTT tăng 8,3% so với nửa đầu năm và tăng 21% so với cùng kỳ, nhờ tín dụng tăng tốc, tỷ lệ NIM ổn định, nợ xấu mới hình thành đi ngang hoặc giảm nhẹ và chi phí dự phòng tăng lên.

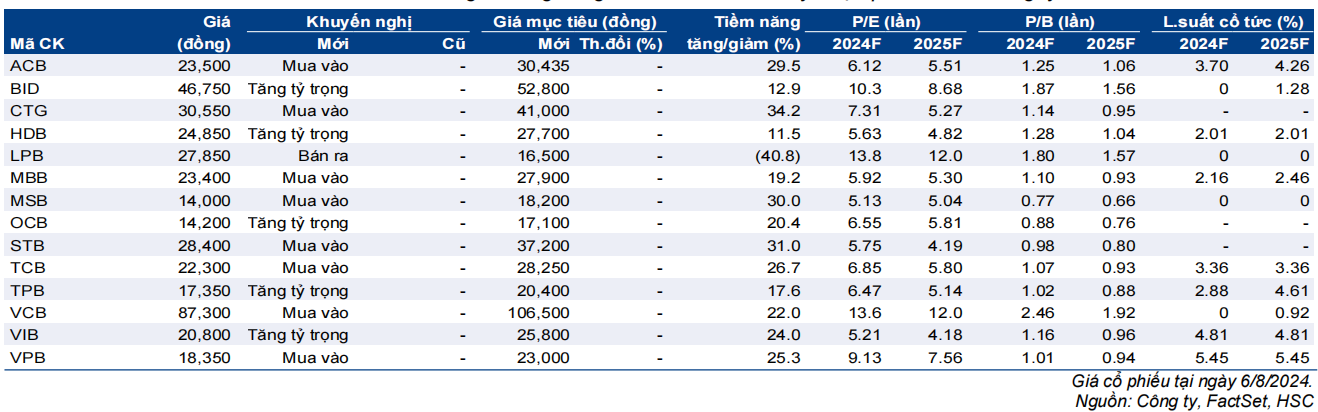

- Trong 6 tháng cuối năm 2024, chúng tôi cho rằng những NHTM có lợi thế cạnh tranh về chất lượng tài sản và về huy động vốn tiền gửi nhiều khả năng sẽ ghi nhận kết quả tốt hơn. HSC ưa thích các cổ phiếu VCB, CTG, ACB, MBB, TCB, VPB (tất cả đều khuyến nghị Mua vào) và BID (khuyến nghị Tăng tỷ trọng).

LNTT Q2 tăng 20% so với cùng kỳ một phần nhờ mức nền thấp

Trong Q2/2024, tổng LNTT của tất cả các NHTM trong danh sách khuyến nghị của chúng tôi ghi nhận tăng trưởng tích cực (tăng 20% so với cùng kỳ và tăng 6% so với quý trước), một phần nhờ mức nền thấp, và hoàn thành 48% dự báo cả năm 2024 của chúng tôi. Trong khi một số tín hiệu tích cực đã xuất hiện (bao gồm nhu cầu tín dụng hồi phục và tỷ lệ NIM ổn định), những thách thức về chất lượng tài sản vẫn hiện hữu.

6 tháng cuối năm 2024: Tăng trưởng tín dụng tăng tốc, tỷ lệ NIM ổn định và chi phí dự phòng tăng lên

HSC tái khẳng định quan điểm nhu cầu tín dụng sẽ khởi sắc hơn trong phần còn lại của năm nhờ đầu tư công tăng tốc (đặc biệt là các dự án cơ sở hạ tầng trọng điểm) cùng sự phục hồi của hoạt động tiêu dùng và mua nhà ở.

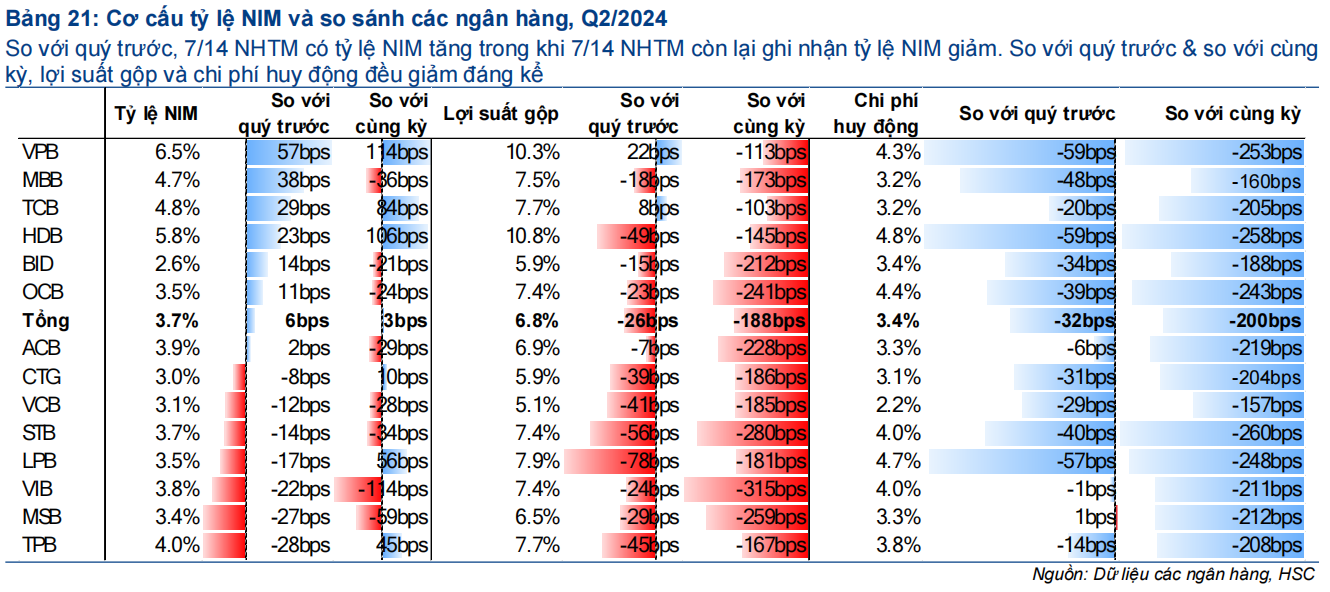

Chúng tôi dự báo tỷ lệ NIM sẽ giữ nguyên ở mức 3,7% hiện tại trong 6 tháng cuối năm 2024. Chi phí huy động dự kiến sẽ tăng nhẹ trong Q3/2024 và tiếp tục tăng trong Q4/2024-Q1/2025. Trong khi đó, chúng tôi kỳ vọng lợi suất gộp sẽ hồi phục trong 6 tháng cuối năm 2024 nhờ nhu cầu khởi sắc ở phân khúc khách hàng cá nhân và xu hướng chuyển dịch sang các khoản vay có kỳ hạn dài hơn (cho vay đầu tư cơ sở hạ tầng và mua nhà).

Dựa trên xu hướng diễn ra trong 6 tháng đầu năm 2024 cùng với kỳ vọng nền kinh tế và tín dụng tăng trưởng mạnh hơn trong 6 tháng cuối năm 2024, HSC dự báo nợ xấu mới hình thành ở mức ổn định hoặc giảm nhẹ và tỷ lệ nợ xấu tại thời điểm cuối năm có xu hướng giảm. Chi phí dự phòng dự báo sẽ tăng 8% so với nửa đầu năm và tăng 22% so với cùng kỳ trong 6 tháng cuối năm 2024. Tất nhiên, xu hướng chi phí dự phòng sẽ có sự phân hóa giữa các NHTM, phụ thuộc vào tình hình hiện tại cũng như xu hướng trích lập dự phòng của từng ngân hàng.

Những cổ phiếu vượt trội và lựa chọn hàng đầu

Nhìn chung, HSC đánh giá những cổ phiếu vượt trội trong 6 tháng đầu năm 2024 bao gồm VCB trong số các NHTM có vốn nhà nước và ACB, MBB, HDB, TCB, VPB trong số các NHTM tư nhân. Lưu ý rằng ACB và VCB mang nhiều tính phòng thủ và ổn định hơn, trong khi MBB, HDB, TCB và VPB ghi nhận tăng trưởng lợi nhuận tốt hơn và chất lượng tài sản cũng cho thấy rủi ro cao hơn. Trong 6 tháng cuối năm 2024, HSC tin rằng những NHTM có lợi thế cạnh tranh về chất lượng tài sản và về huy động vốn tiền gửi sẽ đạt kết quả tốt hơn. Chúng tôi ưa thích cổ phiếu VCB, CTG, ACB, MBB, TCB, VPB (tất cả đều khuyến nghị Mua vào) và BID (khuyến nghị Tăng tỷ trọng).

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024