Ngân hàng Quốc tế Việt Nam (VIB): Khuyến nghị trung lập dành cho cổ phiếu VIB

Nguồn: MBS

Khuyến nghị trung lập dành cho cổ phiếu VIB

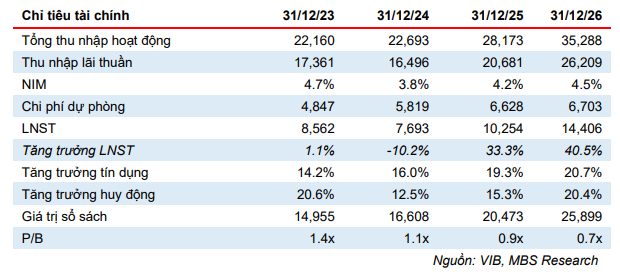

- LNST Q2/2024 và 6T2024 suy giảm lần lượt 28.6% và 18.4% svck do thu nhập lãi thuần suy giảm và chi phí trích lập tăng mạnh lần lượt 31.4% và 35.8%.

- Chất lượng tài sản (CLTS) cuối Q2/2024 cải thiện nhẹ so với Q1/2024 nhưng vẫn suy giảm so với cuối năm 2023 dù trích lập rất tích cực trong 2 quý đầu năm.

- Chúng tôi giữ nguyên khuyến nghị TRUNG LẬP đối với VIB và hạ giá mục tiêu xuống còn 20,800 đ/cp do KQKD kém khả quan trong 6T2024.

LNST 6T2024 suy giảm do chi phí trích lập và CIR tăng mạnh.

Thu nhập hoạt động (TOI) trong Q2/2024 đạt 5,039 tỷ đồng (-6.1% svck, -5.3% so với quý trước) do thu nhập lãi thuần giảm 10.4% trong khi thu nhập ngoài lãi tăng 13.7% svck. Lũy kế 6T2024, TOI đạt 10,358 tỷ đồng (+0.6% svck); trong đó thu nhập lãi thuần giảm 8.3% trong khi thu nhập ngoài lãi tăng 30.6% svck. NIM 6T2024 giảm mạnh 110 điểm cơ bản svck là nguyên nhân chính khiến thu nhập lãi thuần suy giảm mạnh. Tăng trưởng tín dụng (TTTD) tại cuối Q2/2024 đạt 4.6%, thấp hơn so với các NHNY đạt 7.6% so với đầu năm. Thu nhập ngoài lãi 6T2024 được gia tăng chủ yếu từ hoạt động xử lý nợ (+145.4% svck) và hoạt động kinh doanh ngoại hối khi nhận lãi 315 tỷ đồng trong khi cùng kỳ lỗ 18 tỷ đồng. Chi phí trích lập trong 6T2024 đạt 2,075 tỷ đồng (+35.8% svck), trong khi CIR tăng 520 điểm cơ bản lên mức 35.5% khiến LNST 6T2024 giảm 18.4% svck. Mức LNST trên chỉ đạt 42.4% LNST cả năm 2024 dự báo gần nhất của chúng tôi và 38.4% kế hoạch cả năm của ngân hàng.

Tỷ lệ nợ xấu quay trở lại mức đỉnh trong Q3/2023.

Chất lượng tài sản có dấu hiệu suy giảm khi tỷ lệ NPL tại cuối Q2/2024 đạt 3.7%, tương đương với mức đỉnh của Q3/2023. Thay vào đó, nợ nhóm 2 có sự cải thiện khi giảm xuống mức 4.5%, thấp nhất kể từ Q1/2023. Nhìn chung, tỷ lệ nợ dưới chuẩn (nhóm 2-5) đạt 8.1% tại cuối Q2/2024, giảm đáng kể so với cùng kỳ (Q2/2023: 10.1%) và so với quý trước (9.2%). NPL được dự báo sẽ giảm nhẹ xuống mức 3.6% trong khi nợ nhóm 2 giảm mạnh xuống mức 4.0% tại cuối 2024.

Khuyến nghị TRUNG LẬP và giảm giá mục tiêu xuống 20,800 đ/cp.

Chúng tôi giảm giá mục tiêu 12 tháng đối với VIB xuống còn 20,800 đ/cp (giảm 3.3% so với mức giá dự báo gần nhất) do (i) KQKD 6T2024 kém khả quan so với dự báo khiến chúng tôi giảm dự báo LNST đi 9.7%, (ii) giảm P/B mục tiêu xuống còn 1.1x áp dụng cho giá trị sổ sách trung bình 2024-2025 do tỷ lệ NPL vẫn chưa có dấu hiệu tạo đỉnh. Chúng tôi vẫn duy trì khuyến nghị TRUNG LẬP đối với VIB nhờ tiềm năng tăng trưởng 20%/năm cùng mức ROE vượt trội so với ngành.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024