Ngân hàng TMCP Á Châu (ACB): Tăng trưởng mạnh mẽ; duy trì khuyến nghị Mua vào

Nguồn: HSC

Luật Thuế VAT – Tín Hiệu Tích Cực Ngành Phân Bón

- HSC duy trì khuyến nghị Mua vào giữ giá mục tiêu gần như không đổi ở mức 30.600đ (chỉ tăng nhẹ 0.5%). Chúng tôi vẫn tin rằng ACB là khoản đầu tư có tỷ lệ lợi nhuận/rủi ro hấp dẫn trong bối cảnh ngành ngân hàng nói chung đang gặp khó khăn trong việc kiểm soát tỷ lệ nợ xấu.

- Chúng tôi tăng nhẹ bình quân 0,8% dự báo LNTT giai đoạn 2024-2026 do hạn mức tín dụng cho năm 2024 tốt hơn kỳ vọng, từ đó giúp tăng nền tín dụng/cơ sở khách hàng trong những năm tiếp theo.

- Sau khi giá cổ phiếu giảm 2,8% trong 1 tháng qua, ACB đang giao dịch với P/B trượt dự phóng 1 năm là 1,17 lần, thấp hơn 0,44 độ lệch chuẩn so với bình quân quá khứ và hiện đang có định giá hấp dẫn, theo quan điểm của chúng tôi.

Sự kiện: Phân tích sâu KQKD Q2/2024

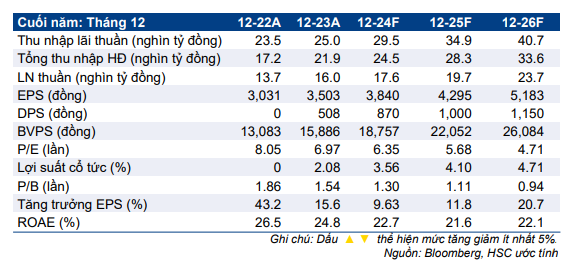

Nhìn chung, KQKD 6 tháng đầu năm 2024 của ACB sát với dự báo của chúng tôi với LNTT tăng 5% so với cùng kỳ nhờ tín dụng tăng trưởng mạnh, lãi thuần HĐ dịch vụ cao và chi phí hoạt động được kiểm soát. Chất lượng tài sản duy trì vững chất lượng với các khoản nợ quá hạn tiếp tục ở mức thấp so với ngành. Tuy nhiên, do cơ cấu lợi nhuận thực tế có sự chênh lệch nhỏ so với dự báo của chúng tôi cùng với việc hạn mức tăng trưởng tín dụng năm nay cao hơn kỳ vọng, HSC tăng nhẹ dự báo lợi nhuận và giá mục tiêu cho ACB.

Tác động: Tăng bình quân 0,8% dự báo LNTT giai đoạn 2024-2026

Do hạn mức tăng trưởng tín dụng cao hơn dự báo trong năm 2024, từ đó có thể giúp mở rộng nền tín dụng và cơ sở khách hàng trong những năm tiếp theo, HSC tăng bình quân 0,8% dự báo LNTT giai đoạn 2024-2026. Chúng tôi cũng điều chỉnh một số giả định cho dự báo lợi nhuận năm 2024 dựa trên kết quả thực hiện 6 tháng đầu năm 2024 và kế hoạch của BLĐ.

Nhìn chung, HSC giữ nguyên dự báo LNTT năm 2024 đạt khoảng 22 nghìn tỷ đồng, tăng trưởng 9,7%. Cho năm 2025 & 2026, chúng tôi dự báo LNTT tăng trưởng lần lượt 11,7% và 20,7%. Dự báo lợi nhuận thuần mới của chúng tôi thấp hơn một chút so với thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 2,8% trong 1 tháng qua, ACB đang giao dịch với P/B trượt dự phóng 1 năm là 1,17 lần, thấp hơn 0,44 độ lệch chuẩn so với bình quân quá khứ và hiện đang có định giá hấp dẫn, theo quan điểm của chúng tôi. HSC duy trì khuyến nghị Mua vào và tăng 0,5% giá mục tiêu lên 30.600đ. Lưu ý rằng chất lượng tài sản – thường là yếu tố giúp ACB có mức định giá cao hơn so với bình quân nhóm NHTM tư nhân – vẫn vững chắc.

Nhờ chất lượng tài sản mạnh mẽ và rủi ro tiềm ẩn thấp, cùng với việc là một trong những ngân hàng được dự báo sẽ có hệ số ROE trong giai đoạn 2024-2026, HSC tin rằng ACB hiện có tỷ lệ lợi nhuận/rủi ro hấp dẫn, đặc biệt là trong bối cảnh ngành ngân hàng hiện đang gặp khó khăn trong việc kiểm soát tỷ lệ nợ xấu ở mức cao.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024