Ngân hàng TMCP Hàng hải Việt Nam (MSB): LNTT Q2 tăng khiêm tốn 7% nhưng sát với dự báo

Nguồn: HSC

LNTT Q2 tăng khiêm tốn 7% nhưng sát với dự báo

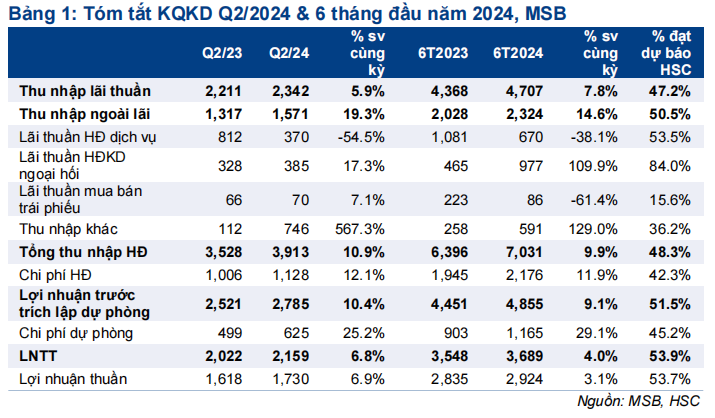

- KQKD Q2/2024 của MSB khiêm tốn với LNTT tăng 7%. Tổng thu nhập hoạt động tăng 11% nhờ tăng trưởng thu nhập từ thu hồi nợ xấu ngoại bảng nhưng lợi nhuận bị ảnh hưởng bởi chi phí dự phòng gia tăng. Nhìn chung, LNTT 6 tháng đầu năm 2024 hoàn thành 53,9% dự báo cả năm và sát với dự báo 6 tháng của chúng tôi.

- Tăng trưởng tín dụng Q2 mạnh mẽ đạt 11,4% nhờ phân khúc khách hàng doanh nghiệp. Lo ngại về chất lượng tài sản vẫn hiện hữu, trong đó tỷ lệ nợ xấu vẫn cao hơn mức 3%, cùng với chi phí tín dụng tăng nhẹ đã tác động tiêu cực tới lợi nhuận thuần.

- MSB đang giao dịch với P/B dự phóng năm 2024 là 0,8 lần, thấp hơn đáng kể so với bình quân nhóm NHTM tư nhân ở mức 1,16 lần. HSC duy trì khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện hơn.

Sự kiện: Công bố KQKD Q2/2024 vào ngày 30/7/2024

MSB đã công bố BCTC Q2/2024 vào ngày 30/7/2024; chúng tôi đánh giá kết quả trong kỳ là khiêm tốn. Cụ thể, LNTT Q2/2024 đạt 2,2 nghìn tỷ đồng, tăng 7% so với cùng kỳ, trong đó thu nhập lãi thuần tăng nhẹ 6% so với cùng kỳ và thu nhập ngoài lãi tăng mạnh 19% so với cùng kỳ bù nhưng chi phí dự phòng tăng mạnh 25% so với cùng kỳ. Nhìn chung, LNTT 6 tháng đầu năm 2024 hoàn thành 53,9% dự báo cả năm và sát với dự báo 6 tháng của chúng tôi.

Tín dụng tăng trưởng mạnh mẽ nhờ phân khúc khách hàng doanh nghiệp

Tín dụng tăng trưởng mạnh 11,4% kể từ đầu năm (tín dụng Ngân hàng mẹ tăng 12,4% kể từ đầu năm, công ty con tài chính tiêu dùng TNEX giảm 56,5% kể từ đầu năm) và tăng 6,5% so với quý trước. Tương tự Q1/2024, tăng trưởng tín dụng giữa phân khúc khách hàng doanh nghiệp và khách hàng cá nhân không có sự đồng đều. Cụ thể như sau:

- Phân khúc khách hàng doanh nghiệp tiếp tục dẫn dắt với mức tăng mạnh 18,1% kể từ đầu năm và tăng 8,9% so với quý trước. Trong đó, chúng tôi nhận thấy điểm tích cực khi tỷ trọng cho vay có sự dịch chuyển khỏi ngành BĐS có mức độ rủi ro cao. Tín dụng đối với ngành BĐS sụt giảm 27% so với quý trước (nhưng vẫn tăng 16% kể từ đầu năm) sau khi tăng mạnh trong Q1/2024 và tỷ trọng cho vay ngành BĐS cũng giảm xuống 8,8% từ 9,2% trong Q1/2024.

- Phân khúc khách hàng cá nhân không có sự cải thiện trong Q2/2024 sau khi gây thất vọng trong Q1/2024 (đi ngang so với quý trước và giảm 6,2% kể từ đầu năm).

Tổng vốn huy động tăng 17,8% kể từ đầu năm (tiền gửi khách hàng và giấy tờ có giá tăng lần lượt 14,7% và 64% kể từ đầu năm), từ đó làm hệ số LDR điều chỉnh giảm xuống 100,8% từ 108,9% trong Q1/2024.

Tỷ lệ NIM giảm 24 điểm cơ bản so với quý trước xuống 3,4%

Tỷ lệ NIM hàng quý giảm 24 điểm cơ bản so với quý trước (giảm 62 điểm cơ bản so với cùng kỳ) xuống 3,4% do lợi suất gộp sụt giảm và chi phí huy động đi ngang. Hệ số LDR sụt giảm cũng làm gia tăng sức ép lên tỷ lệ NIM. Lợi suất gộp giảm 23 điểm cơ bản so với quý trước (giảm 263 điểm cơ bản so với cùng kỳ) xuống 6,4%, tương tự như xu hướng của ngành do (1) mặt bằng lãi suất giảm xuống để hỗ trợ tăng trưởng kinh tế và (2) tình hình cạnh tranh gay gắt.

Chi phí huy động là 3,3%, đi ngang so với quý trước (giảm 212 điểm cơ bản so với cùng kỳ) do ảnh hưởng của (1) mặt bằng lãi suất thấp và (2) việc chuyển hướng kịp thời khỏi nguồn vốn liên ngân hàng có lãi suất cao trong Q2.

Thu nhập từ thu hồi nợ xấu ngoại bảng hỗ trợ tăng trưởng tổng thu nhập hoạt động, đúng như dự báo

Thu nhập ngoài lãi tăng 19% so với mức nền cao cùng kỳ nhờ lãi thuần HĐ kinh doanh ngoại hối tăng 17% so với cùng kỳ, lãi mua bán trái phiếu tăng 7% so với cùng kỳ và thu nhập khác tăng mạnh 567% so với cùng kỳ bù đắp sự sụt giảm mạnh của lãi thuần HĐ dịch vụ (giảm 54% so với cùng kỳ). Lãi thuần HĐ dịch vụ giảm mạnh nhiều khả năng do hoạt động bancassurance kém tích cực.

Thu nhập khác là động lực chính đóng góp vào tăng trưởng tổng thu nhập hoạt động Q2/2024. Khoản thu nhập này bao gồm khoảng 800 tỷ đồng thu hồi nợ xấu ngoại bảng, đúng như kế hoạch của BLĐ và dự báo của chúng tôi. HSC dự báo MSB sẽ ghi nhận thêm khoảng 1 nghìn tỷ đồng từ thu nhập này trong 6 tháng cuối năm 2024.

Chất lượng tài sản vẫn gây lo ngại

Chất lượng tài sản không cải thiện trong Q2/2024 với tỷ lệ nợ xấu vẫn cao và tỷ lệ nợ nhóm 2 có xu hướng tăng. Tỷ lệ nợ xấu chỉ giảm nhẹ xuống 3,08% từ 3,18% trong Q1/2024 trong khi tỷ lệ nợ nhóm 2 tăng lên 2,11% từ 1,75% trong Q1/2024, cho thấy những vấn đề dai dẳng về chất lượng của danh mục cho vay.

Đệm dự phòng có xu hướng tăng (tăng 13% so với quý trước và tăng 25% so với cùng kỳ) và chi phí tín dụng hàng quý tăng lên 1,6% từ 1,4% trong Q1/2024, từ đó tác động tiêu cực tới lợi nhuận thuần. Hệ số LLR cải thiện nhẹ lên 59% từ 54% trong Q1/2024 nhưng vẫn ở mức thấp so với ngành (trên 80%). HSC dự báo MSB sẽ tiếp tục đẩy mạnh trích lập dự phòng trong 6 tháng cuối năm 2024, dựa trên những yếu tố đề cập ở trên.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

MSB đang giao dịch với P/B dự phóng năm 2024 là 0,8 lần, thấp hơn so với bình quân nhóm NHTM tư nhân ở mức 1,16 lần. HSC duy trì khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện hơn.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024