Ngân hàng TMCP Hàng hải Việt Nam (MSB): Lợi nhuận vẫn đúng hướng; duy trì khuyến nghị Mua vào

Nguồn: HSC

Lợi nhuận vẫn đúng hướng; duy trì khuyến nghị Mua vào

- HSC duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu là 14.000đ sau khi phân tích KQKD Q2/2024 - nhìn chung sát với dự báo của chúng tôi.

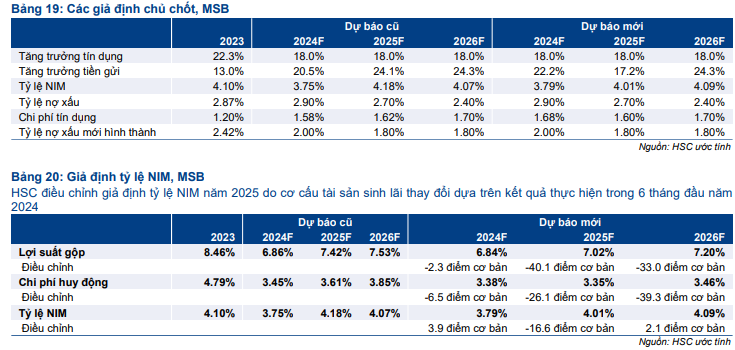

- Kết quả dự báo lợi nhuận giai đoạn 2024-2026 của chúng tôi gần như không thay đổi. Theo đó, LNTT dự báo tăng trưởng 17,2% trong năm 2024 và tăng trưởng với tốc độ CAGR 3 năm đạt 11%. Tuy nhiên, dự báo của chúng tôi cũng phải đối mặt với một số rủi ro suy giảm.

- MSB đang giao dịch với P/B trượt dự phóng 1 năm là 0,75 lần, thấp hơn 0,84 độ lệch chuẩn so với bình quân quá khứ và thấp hơn 30% so với bình quân nhóm NHTM tư nhân – đây là mức định giá hấp dẫn kể cả sau khi xem xét các rủi ro. Tuy nhiên, cổ phiếu vẫn thiếu chất xúc tác để được định giá lại trong ngắn hạn.

Sự kiện: Phân tích sâu KQKD Q2/2024

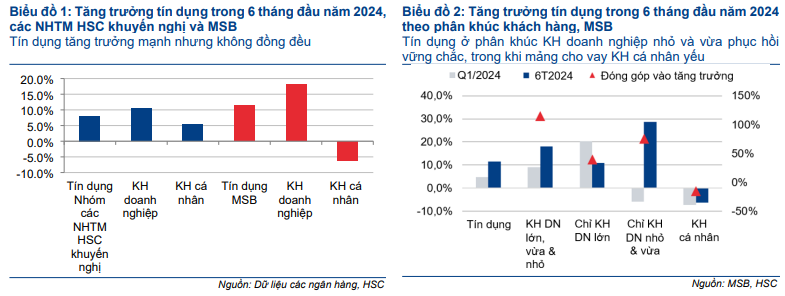

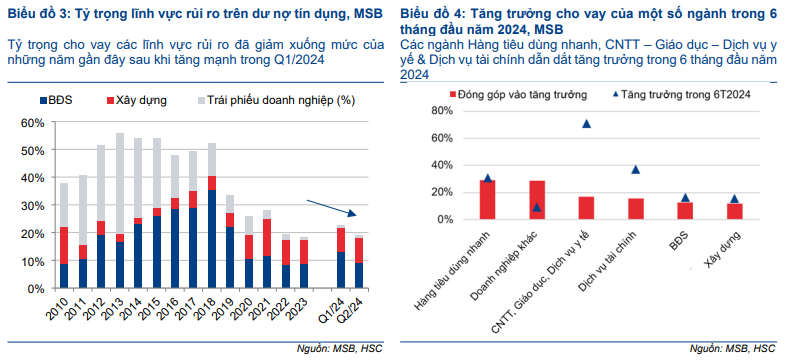

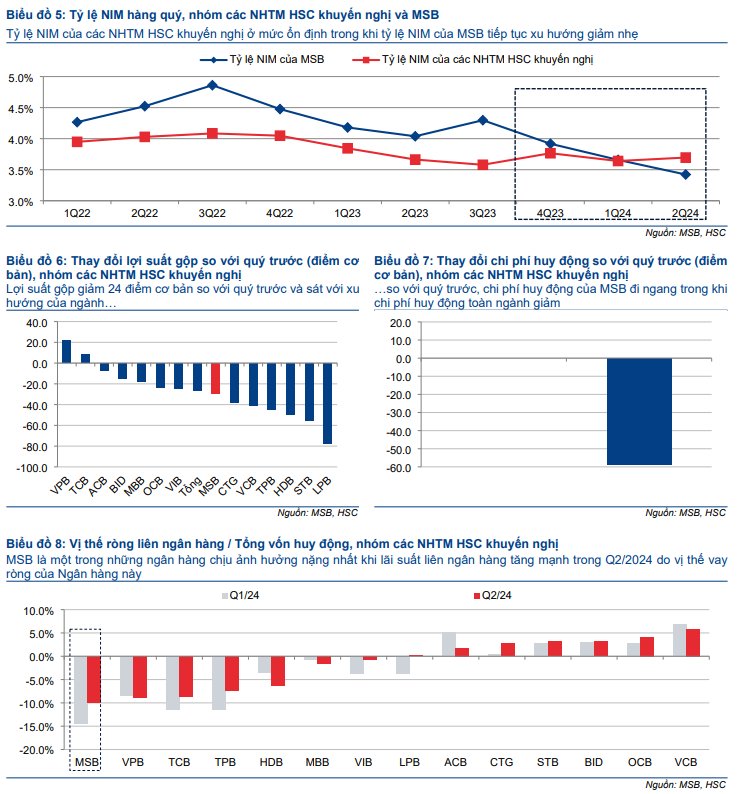

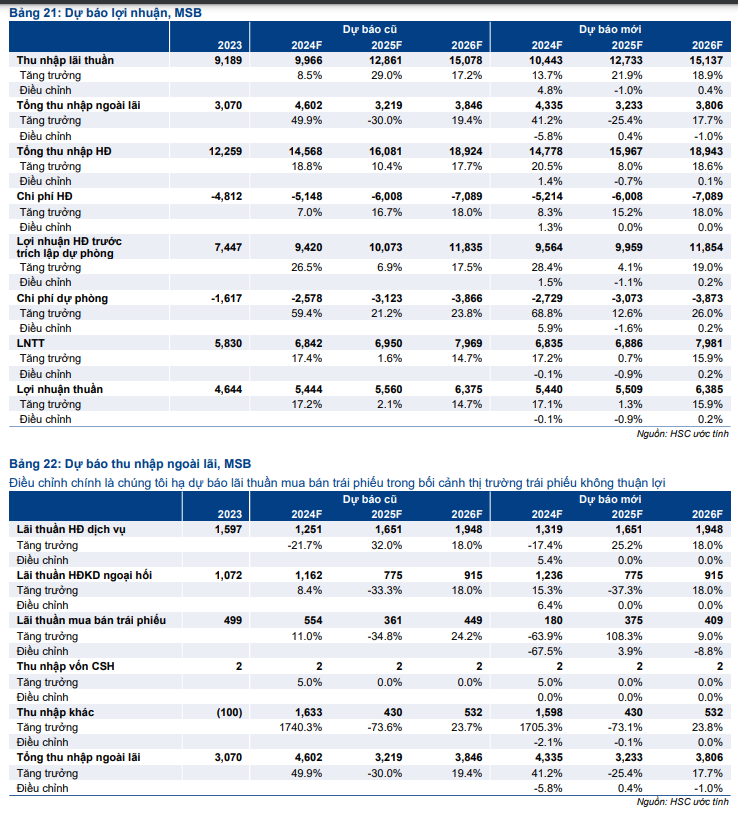

Nhìn chung, KQKD thực hiện 6 tháng đầu năm 2024 của MSB sát với dự báo của chúng tôi. KQKD Q2/2024 khiêm tốn với LNTT tăng 7% so với cùng kỳ. Tổng thu nhập hoạt động tăng 11% nhờ động lực chính từ thu nhập từ thu hồi nợ xấu ngoại bảng - bù đắp phần gia tăng của chi phí dự phòng. Thu nhập lãi thuần tăng khiêm tốn 6% mặc dù tín dụng tăng trưởng mạnh do tỷ lệ NIM tiếp tục thu hẹp, chủ yếu do sức ép từ lãi suất liên ngân hàng. Chất lượng tài sản chưa cho thấy sự phục hồi với tỷ lệ nợ xấu và nợ quá hạn ở mức cao.

Tác động: Gần như giữ nguyên dự báo lợi nhuận thuần giai đoạn 2024-2026

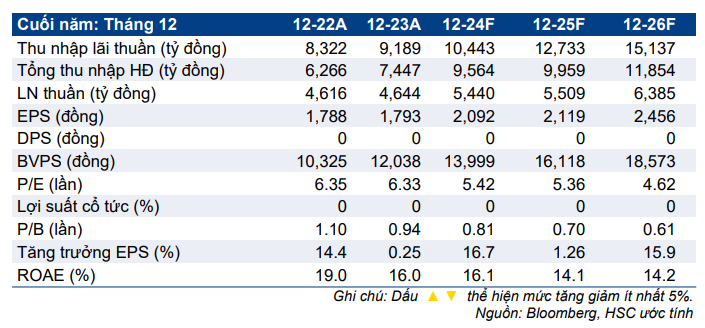

HSC gần như giữ nguyên quan điểm về triển vọng và dự báo cho MSB với một số điều chỉnh nhỏ dựa trên KQKD thực hiện 6 tháng đầu năm 2024. Theo đó, LNTT năm 2024 dự báo tăng trưởng 17,2% đạt khoảng 6.800 tỷ đồng và tốc độ CAGR 3 năm đạt 11%. Chúng tôi tiếp tục tin rằng MSB sẽ hoàn thành kế hoạch lợi nhuận cho năm 2024, chủ yếu nhờ khoản thu nhập không thường xuyên từ thu hồi nợ xấu ngoại bảng. Tuy nhiên, rủi ro chính đối với việc hoàn thành kế hoạch này bao gồm (1) khả năng không thể hạch toán khoản thu nhập kể trên và (2) tỷ lệ NIM không đạt dự báo.

Chúng tôi tin rằng MSB đang trong giai đoạn đầu của quá trình làm sạch bảng CĐKT với trọng tâm là kiểm soát nợ xấu mới và thu hồi nợ xấu. Do chi phí dự phòng tiếp tục được trích lập mạnh tay, hệ số ROE dự kiến sẽ giữ nguyên ở mức khoảng 15% trong một vài năm tới.

Định giá và khuyến nghị

Giá cổ phiếu đã tăng 3% trong 1 tháng vừa qua, MSB đang giao dịch với P/B trượt dự phóng 1 năm là 0,75 lần, thấp hơn 0,84 độ lệch chuẩn so với bình quân kể từ khi niêm yết và thấp hơn 30% so với bình quân nhóm NHTM tư nhân – đây là mức định giá hấp dẫn kể cả sau khi xem xét các rủi ro. Tuy nhiên, cổ phiếu vẫn thiếu chất xúc tác để được định giá lại trong ngắn hạn.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 14.000đ. Sau khi chúng tôi phản ánh rủi ro thông qua dự báo lợi nhuận thận trọng & tỷ lệ chiết khấu cao, tiềm năng tăng giá của MSB vẫn cao ở mức khoảng 20%.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024