Ngân Hàng TMCP Kỹ Thương Việt Nam (TCB): Bình Minh Đang Lên

Nguồn: PHS

Bình Minh Đang Lên

- Mặc dù sự phục hồi chậm của thị trường bất động sản sẽ tác động đến danh mục cho vay của TCB, chúng tôi tin rằng lợi thế tối ưu hóa cơ cấu vốn, số hóa và quản lý tài sản sẽ cho phép TCB tiếp tục đà tăng trưởng.

- Chúng tôi kỳ vọng năm 2024 sẽ khả quan hơn nhờ sự khởi sắc của nền kinh tế, phục hồi tâm lý nhà đầu tư và các chính sách hỗ trợ nền kinh tế của Chính phủ.

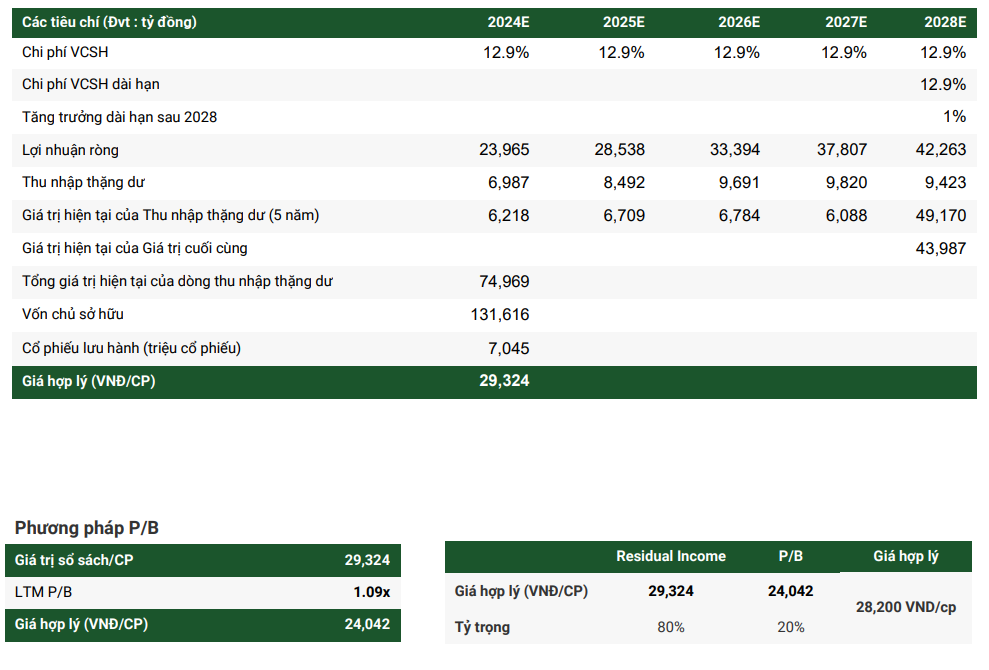

- TCB là một ngân hàng hưởng lợi từ cơ bản tốt và đang ở định giá hấp dẫn, với P/B dự phóng 2024F và 2025F lần lượt là 1.3x và 1.1x, PHS ước tính giá trị hợp lý của TCB là 28,200 đồng/cổ phiếu. Chúng tôi khuyến nghị MUA với tiềm năng tăng giá là 28%.

Điểm nhấn đầu tư

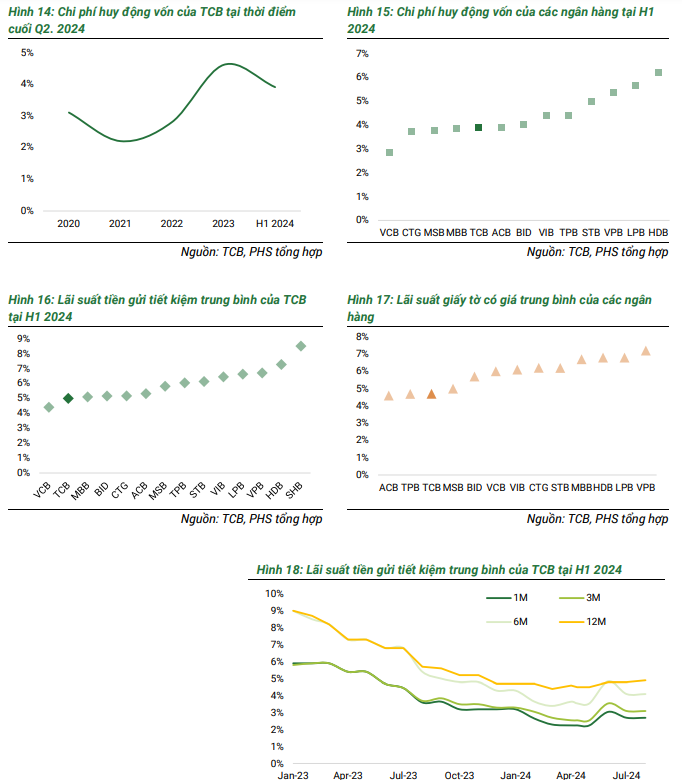

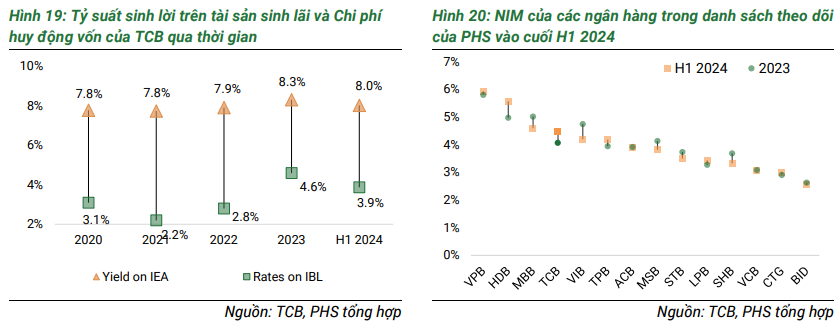

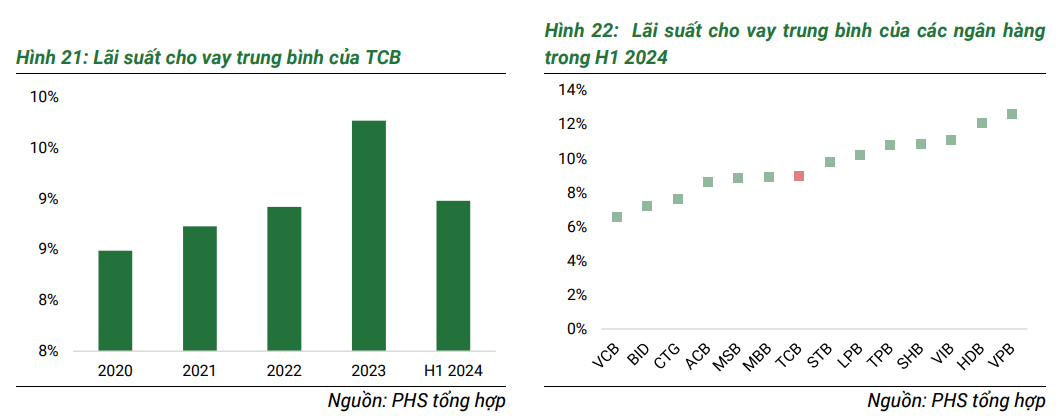

Chi phí vốn thấp cho phép TCB cung cấp lãi suất cho vay cạnh tranh trong khi vẫn duy trì mức NIM cao, tạo nên lợi thế cạnh tranh cho TCB. Chi phí huy động vốn của TCB giảm 75 bps so với cuối năm 2023 còn 3.88%, thuộc những ngân hàng thấp nhất hệ thống trong bối cảnh xu hướng lãi suất huy động đang tăng trở lại, nhờ duy trì tỷ lệ CASA cao và tối ưu cơ cấu huy động vốn. Nếu bao gồm tài khoản sinh lời tự động, tỷ lệ CASA ổn định ở mức 40%, là vị trí cao thứ hai trong ngành. NIM của TCB đã cải thiện 43 bps so với cuối năm 2023 lên 4.49%, chủ yếu nhờ lợi thế về chi phí huy động. Mức NIM này nằm trong bốn ngân hàng cao nhất trong ngành.

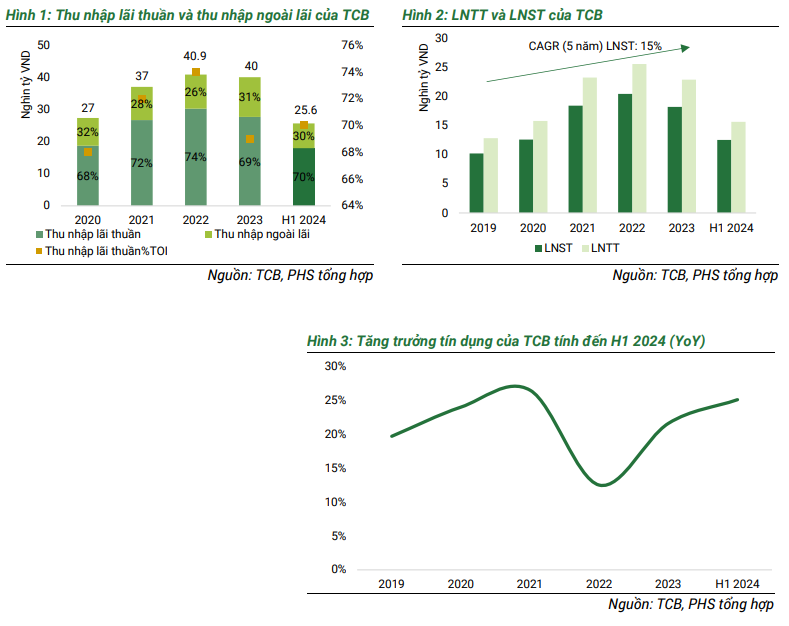

TCB ghi nhận tăng trưởng tín dụng ấn tượng bất chấp quy mô thuộc top ngành, thêm vào đó nguồn thu đang dần được đa dạng hóa để giảm thiểu rủi ro tín dụng. Tăng trưởng tín dụng vào cuối H1 2024 của TCB đạt 12.5%YTD, thuộc những ngân hàng có mức tăng trưởng tín dụng cao nhất. TCB đã đa dạng hóa các nguồn thu nhập của mình với tỷ lệ thu nhập từ phí cao. Hoạt động của các công ty con như TCBS và TechcomCapital cũng dần đóng góp vào Thu nhập ròng.

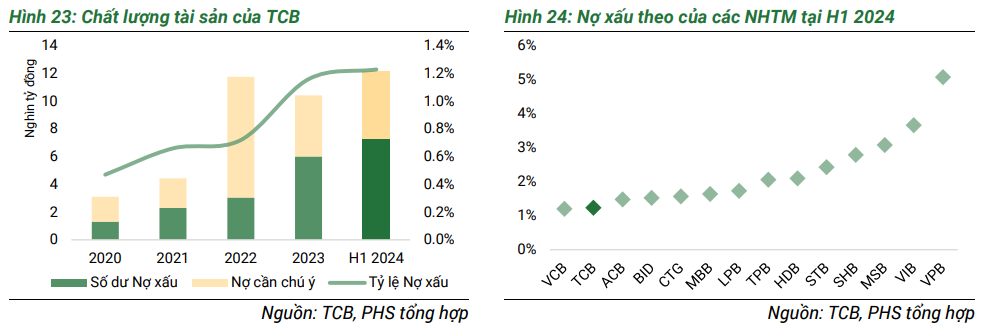

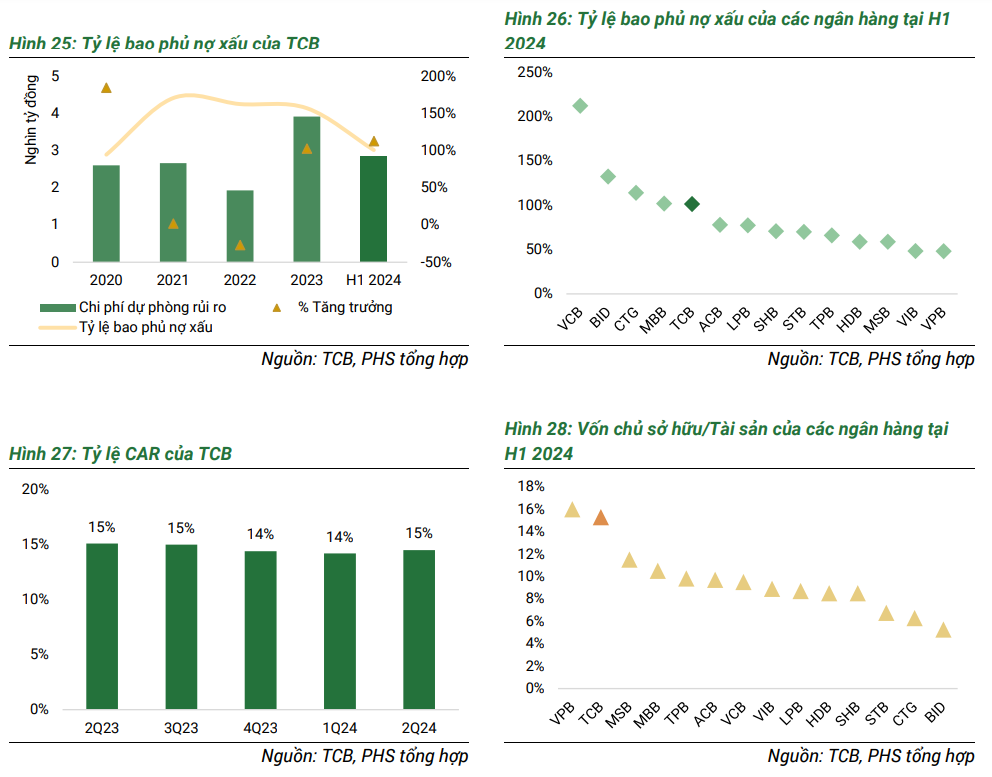

Chất lượng tài sản được củng cố bởi bộ đệm vốn mạnh với tỷ lệ CAR cao, nguồn vốn dồi dào và dự phòng dày. Vào cuối H1 2024, tỷ lệ nợ xấu của TCB tăng 7 bps lên 1.23%. Chi phí dự phòng rủi ro tín dụng cũng điều chỉnh tăng mạnh gấp đôi lên 2.9 nghìn tỷ đồng. Tuy nhiên, tính chất danh mục nợ của TCB tập trung vào các tài sản đảm bảo giá trị cao và là một trong ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất ngành – 101%. Thêm vào đó, bất chấp việc chi trả cổ tức bằng tiền mặt 15% (tương ứng 5 nghìn tỷ đồng) nhưng CAR của TCB vẫn ở mức trên 14% vào cuối Q2 2024.

Dự báo năm 2024

Hoạt động kinh tế kỳ vọng tiếp nối đà tăng trưởng trong H2 2024F và 2025F, chúng tôi ước tính tăng trưởng tín dụng của TCB đạt 21.5% in 2024F và 21.8% in 2025F. Chúng tôi kỳ vọng TCB sẽ duy trì lợi thế về Chi phí huy động vốn, đồng thời áp dụng chính sách giá linh hoạt trong nửa cuối năm 2024F và 2025F, và dự phóng NIM 2024F và 2025F lần lượt là 4.41% (+35 bps) và 4.48% (+7 bps).

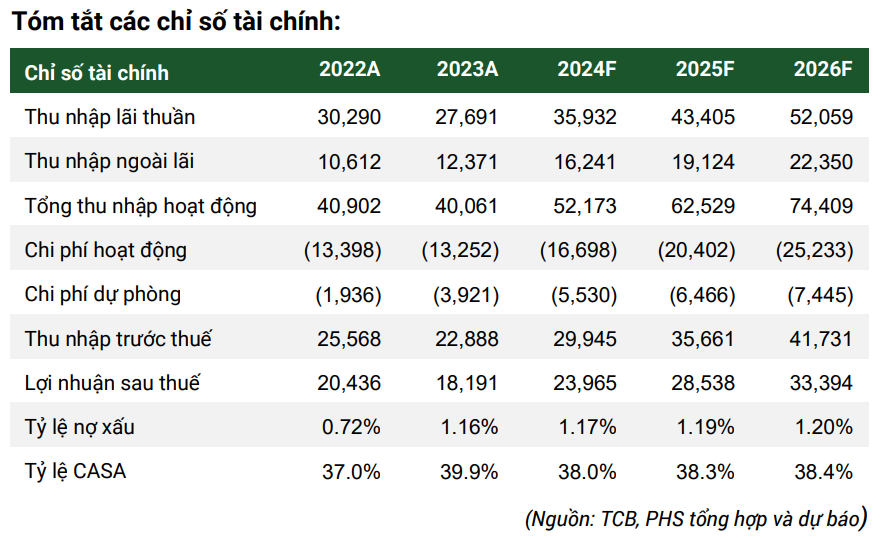

Khi hoạt động kinh tế tăng tốc, các doanh nghiệp và cá nhân sẽ có nhiều nguồn lực hơn để trả nợ. Thông tư 06/2024/TT-NHNN về cơ cấu lại nợ cho phép cơ cấu lại các khoản nợ xấu đến ngày 31/12/2024, sẽ hỗ trợ ngân hàng kiểm soát chất lượng nợ xấu. Qua đó, chúng tôi ước tính tỷ lệ nợ xấu năm 2024F và năm 2025F lần lượt là 1.17% và 1.19%. Qua đó, LNST của TCB năm 2024F và năm 2025F lần lượt là 23,965 tỷ đồng (+32%YoY) và 28,538 Tỷ đồng (+19%YoY).

Nhận xét và đánh giá:

Bằng phương pháp định giá Thu nhập thặng dư và P/B, chúng tôi khuyến nghị MUA đối với TCB với giá hợp lý là 28,200 đồng/cổ phiếu, tăng nhẹ 3% so với báo cáo chiến lược vào tháng 6/2024, nhờ gia tăng kỳ vọng về triển vọng khả quan của ngân hàng trong H2 2024, cho thấy tiềm năng tăng giá 28% so với giá hiện tại. Hiện tại TCB đang đang giao dịch ở mức 1.1x, thấp hơn mức trung bình 3 năm là 1.2x.

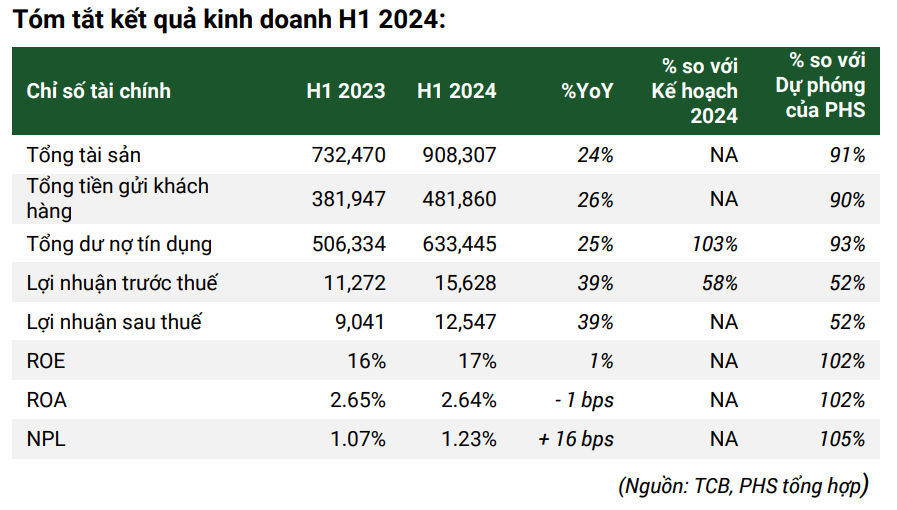

Kết quả kinh doanh năm H1 2024

Rủi ro:

(1) Rủi ro nợ xấu; (2) Rủi ro cạnh tranh; (3) Rủi ro lãi suất; (4) Rủi ro thị trường

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024