Ngân hàng TMCP Phương Đông (OCB): LNTT Q2 yếu, giảm 43%

Nguồn: HSC

LNTT Q2 yếu, giảm 43%

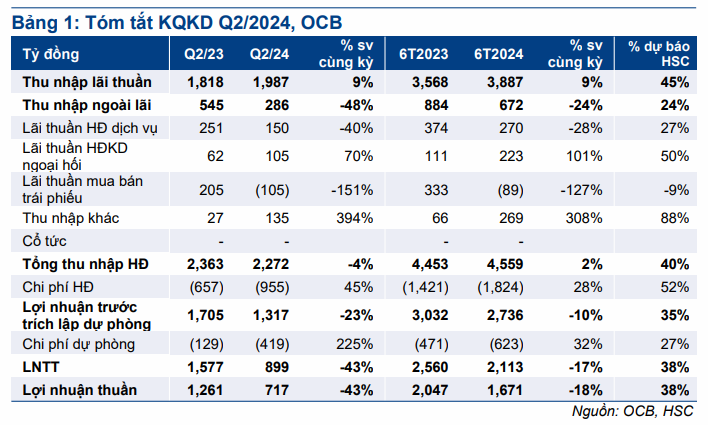

- OCB đã công bố LNTT Q2/2024 giảm 43% xuống 899 tỷ đồng, chủ yếu do chi phí hoạt động tăng 55% và chi phí dự phòng tăng mạnh 225%, trong khi tổng thu nhập hoạt động cũng kém tích cực, giảm 4%. Từ đó, LNTT 6 tháng đầu năm 2024 đạt 1,8 nghìn tỷ đồng, giảm 17%, chỉ hoàn thành 38% dự báo cả năm 2024 và thấp hơn dự báo 6 tháng của chúng tôi.

- Tăng trưởng tín dụng đạt 5,7% kể từ đầu năm, trong khi tỷ lệ NIM cải thiện nhẹ so với quý trước lên 3,92%. Tuy nhiên, tỷ lệ nợ xấu vẫn tăng nhẹ lên 3,15%.

- OCB đang giao dịch với P/B trượt dự phóng 1 năm là 0,83 lần, thấp hơn 21% so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần. HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu cho đến khi hoàn thành đánh giá toàn diện hơn.

Sự kiện: Công bố KQKD Q2/2024

KQKD Q2/2024 của OCB thấp hơn dự báo của chúng tôi với LNTT giảm mạnh 43% so với cùng kỳ chủ yếu do tổng thu nhập hoạt động giảm 3,8% so với cùng kỳ và chi phí tăng cao. Chi phí hoạt động tăng mạnh 45,3% so với cùng kỳ trong khi chi phí dự phòng tăng mạnh 225,4% so với cùng kỳ. Từ đó, LNTT 6 tháng đầu năm 2024 chỉ hoàn thành 38% dự báo cả năm của chúng tôi.

Tín dụng tăng trưởng vừa phải trong Q2

Tín dụng Q2/2024 tăng trưởng 5,7% kể từ đầu năm (tăng 1,1% so với quý trước) đạt 156 nghìn tỷ đồng, trong đó tổng dư nợ cho vay tăng 5,8% kể từ đầu năm đạt 153 nghìn tỷ đồng trong khi TPDN đi ngang kể từ đầu năm ở mức 3 nghìn tỷ đồng. HSC tin rằng phân khúc khách hàng doanh nghiệp lớn & DNNVV là động lực chính đẩy mạnh tăng trưởng Q2 trong khi phân khúc khách hàng cá nhân vẫn cần thêm thời gian để hồi phục.

Về nguồn huy động, tiền gửi khách hàng tăng 4,5% kể từ đầu năm (tăng 3,9% so với quý trước) đạt 131 nghìn tỷ đồng, trong khi giấy tờ có giá giảm 15% kể từ đầu năm xuống 32 nghìn tỷ đồng và vay liên ngân hàng tăng 3,7% kể từ đầu năm lên 32 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn tăng lên 12,7% từ 11,6% tại thời điểm cuối Q1/2024.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024