Ngân hàng TMCP Quân đội (MBB): Nền tảng cải thiện; tăng 5,7% giá mục tiêu

Nguồn: MBS

Nền tảng cải thiện; tăng 5,7% giá mục tiêu

- HSC duy trì khuyến nghị Mua vào đối với MBB đồng thời tăng 5,7% giá mục tiêu lên 29.500đ chủ yếu sau khi điều chỉnh giả định định giá và tăng nhẹ dự báo lợi nhuận.

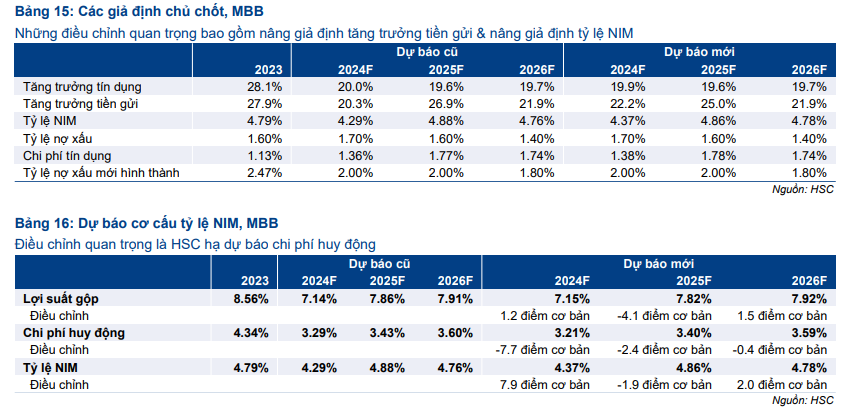

- Chúng tôi tăng bình quân 0,8% dự báo LNTT giai đoạn 2024-2026 sau khi nâng dự báo lãi thuần HĐ dịch vụ. Đáng chú ý chất lượng tài sản đang cho thấy những dấu hiệu cải thiện.

- Vượt trội hơn VNIndex 3% trong 1 tháng qua nhờ KQKD Q2 ấn tượng, MBB đang giao dịch với P/B trượt dự phóng 1 năm là 1 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân quá khứ. HSC tin rằng nền tảng cải thiện tích cực có thể sẽ giúp giảm biến động giá cổ phiếu từ đó tác động tích cực tới định giá.

Sự kiện: Phân tích KQKD Q2/2024

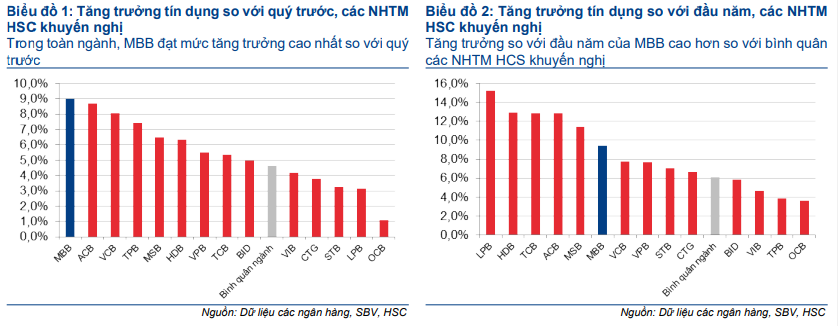

KQKD Q2/2024 của MBB tích cực với LNTT đạt 7,6 nghìn tỷ đồng, tăng 22,7% so với cùng kỳ, sau một quý 1 đáng thất vọng với lợi nhuận giảm 11% so với cùng kỳ. Tỷ lệ nợ xấu giảm mạnh xuống 1,6% trong Q2/2024 từ 2,5% trong Q1/2024. Cả tỷ lệ NIM và lãi thuần HĐ dịch vụ đều hồi phục mạnh. Ngoài ra, chúng tôi tin rằng rủi ro tiềm ẩn về chất lượng tài sản đang giảm dần nhờ chiến lược chuyển dịch khỏi những ngành rủi ro.

Tác động: Tăng bình quân 0,8% dự báo LNTT giai đoạn 2024-2026

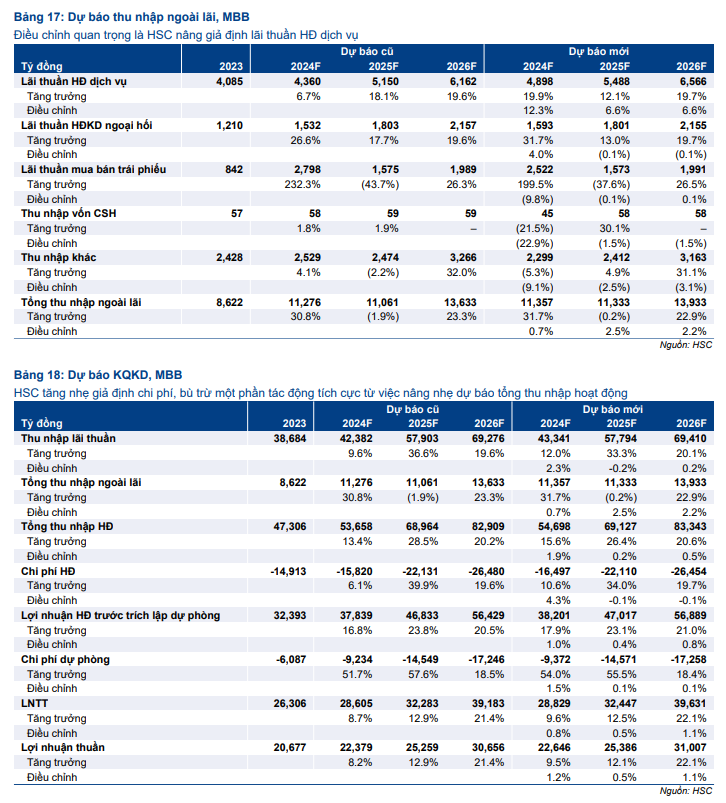

KQKD của MBB nhìn chung sát với dự báo của chúng tôi ngoại trừ thời điểm phục hồi diễn ra sớm và tỷ suất lợi nhuận gộp của các sản phẩm dịch vụ cải thiện. Từ đó, HSC điều chỉnh tăng dự báo lợi nhuận. Tuy nhiên tác động tích cực từ việc nâng dự báo lãi thuần HĐ dịch vụ sẽ bị bù trừ một phần với tác động tiêu cực từ việc tăng chi phí hoạt động (như kết quả Q2/2024) & tăng chi phí dự phòng. Do đó, chúng tôi chỉ tăng bình quân 0,8% dự báo LNTT giai đoạn 2024-2026.

Định giá và khuyến nghị

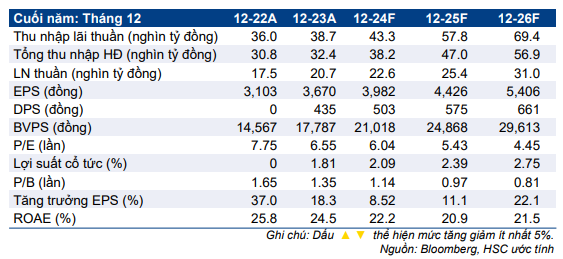

Sau khi giá cổ phiếu tăng mạnh hơn 3% so với chỉ số VNIndex trong 1 tháng qua, có thể nhờ KQKD Q2 ấn tượng, MBB đang giao dịch với P/B trượt dự phóng 1 năm là 1 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân quá khứ ở mức 1,1 lần. Đồng thời MBB đang giao dịch với P/B dự phóng năm 2024 là 1,14 lần, thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,16 lần, mặc dù nền tảng tốt hơn trung bình và có sự cải thiện.

HSC duy trì khuyến nghị Mua vào đồng thời tăng 5,7% giá mục tiêu lên 29.500đ sau khi hạ giả định beta (từ 1,4 xuống 1,35 do chúng tôi kỳ vọng nền tảng cải thiện có thể giúp biến động giá cổ phiếu giảm xuống trong thời gian tới). Các giả định định giá khác trong mô hình định giá thu nhập thặng dư được giữ nguyên với lãi suất phi rủi ro 4% và phần bù rủi ro vốn CSH 9,5%.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024