Ngân hàng TMCP Tiên Phong (TPB): LNTT Q2 tăng 18% nhờ thu nhập lãi thuần cải thiện

Nguồn: HSC

LNTT Q2 tăng 18% nhờ thu nhập lãi thuần cải thiện

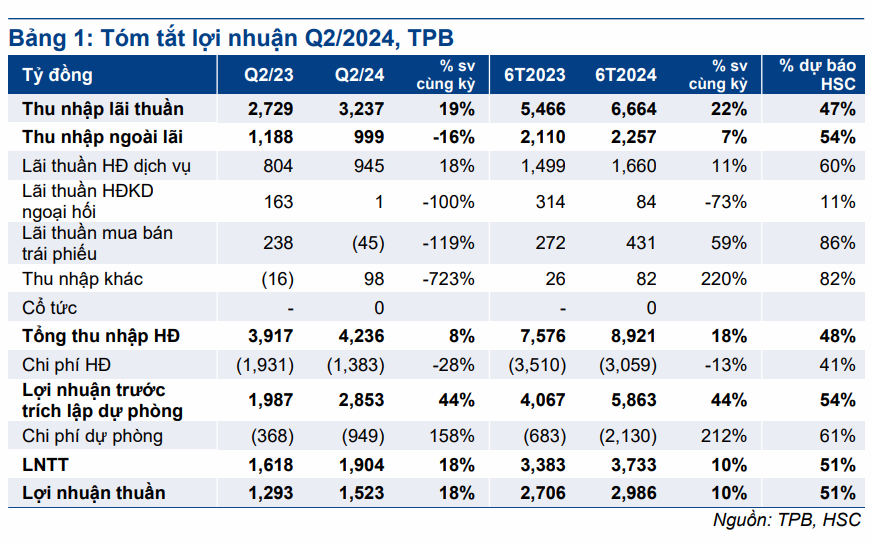

- TPB đã công bố LNTT Q2/2024 đạt 1.904 tỷ đồng (tăng 18%) nhờ thu nhập lãi thuần tăng 19% và chi phi hoạt động quản lý tốt (giảm 28%). LNTT 6 tháng đầu năm 2024 tăng 18%, hoàn thành 51% dự báo cả năm và sát với dự báo 6 tháng của chúng tôi.

- Tăng trưởng tín dụng đạt 3,8% kể từ đầu năm, trong khi tỷ lệ NIM giảm nhẹ so với quý trước xuống 4,11%.

- Tỷ lệ nợ xấu giảm xuống 2,03% và chi phí dự phòng tăng 158%.

- TPB đang giao dịch với P/B trượt dự phóng 1 năm là 0,96 lần, thấp hơn 9% so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần. HSC duy trì dự báo, giá mục tiêu và khuyến nghị.

Sự kiện: Công bố KQKD Q2/2024

TPB đã công bố LNTT Q2/2024 đạt 1.904 tỷ đồng (tăng 18% so với cùng kỳ) nhờ thu nhập lãi thuần ổn định (tăng 19% so với cùng kỳ) và chi phí hoạt động kiểm soát tốt (giảm 28% so với cùng kỳ).

LNTT 6 tháng đầu năm 2024 đạt 3.733 tỷ đồng (tăng 10% so với cùng kỳ), bằng 51% dự báo cả năm và sát với dự báo 6 tháng của chúng tôi.

Tín dụng tăng trưởng khiêm tốn

Tăng trưởng tín dụng Q2/2024 đạt 3,8% kể từ đầu năm (tăng 7,1% so với quý trước) đạt 226 nghìn tỷ đồng, trong đó tổng dư nợ cho vay tăng 4% kể từ đầu năm đạt 214 nghìn tỷ đồng và TPDN gần như đi ngang ở mức 12 nghìn tỷ đồng.

Đối với cơ cấu khoản vay, cho vay khách hàng doanh nghiệp tăng lên trong khi cho vay khách hàng cá nhân đi ngang kể từ đầu năm ở mức 107 nghìn tỷ đồng. Về nguồn huy động, tiền gửi khách hàng giảm 2% kể từ đầu năm xuống 203 nghìn tỷ đồng trong khi vay liên ngân hàng giảm 6% kể từ đầu năm xuống 78 nghìn tỷ đồng, bù trừ với giấy tờ có giá tăng 49% kể từ đầu năm lên 36 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn giảm nhẹ xuống 22,2% từ 24,2% tại thời điểm cuối Q1/2024 và vẫn là mức nền vững chắc.

Tỷ lệ NIM giảm nhẹ

Tỷ lệ NIM Q2/2024 giảm 15 điểm cơ bản so với quý trước (tăng 48 điểm cơ bản so với cùng kỳ) xuống 4,11% do lợi suất gộp giảm 26 điểm cơ bản so với quý trước (giảm 136 điểm cơ bản so với cùng kỳ) xuống 7,87% nhưng chi phí huy động chỉ giảm 9 điểm cơ bản so với quý trước (giảm 180 điểm cơ bản so với cùng kỳ) xuống 3,77%.

Thu nhập lãi thuần Q2/2024 tăng 19% so với cùng kỳ đạt 3.237 tỷ đồng, từ đó thu nhập lãi thuần 6 tháng đầu năm 2024 tăng 22% so với cùng kỳ đạt 6.664 tỷ đồng, chỉ hoàn thành 47% dự báo cả năm của chúng tôi.

Thu nhập ngoài lãi giảm do không còn khoản lãi mua bán trái phiếu

Thu nhập ngoài lãi Q2/2024 giảm 16% so với cùng kỳ xuống 999 tỷ đồng do Ngân hàng lỗ mua bán trái phiếu 45 tỷ đồng (so với lãi 238 tỷ đồng trong Q2/2023).

Động lực chính trong quý đến từ lãi thuần HĐ dịch vụ tăng 18% so với cùng kỳ đạt 945 tỷ đồng nhờ lãi dịch vụ thanh toán tăng 40% so với cùng kỳ.

Chi phí hoạt động giảm xuống do chi phí tiền lương giảm

Tổng chi phí hoạt động giảm 28% so với cùng kỳ trong Q2/2024 xuống 1.383 tỷ đồng, chủ yếu nhờ chi phí tiền lương giảm 37% so với cùng kỳ xuống 726 tỷ đồng trong khi chi phí quản lý khác giảm 26% so với cùng kỳ xuống 36 tỷ đồng. Số lượng nhân viên giảm 13% xuống 7.448 nhân viên, mức thấp nhất kể từ cuối năm 2021.

Hệ số CIR hàng quý giảm xuống 32,6% từ 35,8% trong Q1/2024.

Chất lượng tài sản cải thiện nhẹ

Tỷ lệ nợ xấu của TPB giảm xuống 2,06% từ 2,23% tại thời điểm cuối Q1/2024. Trong khi đó, tỷ lệ nợ nhóm 2 gần như giữ nguyên so với quý trước ở mức 2,61%. Hệ số LLR tăng lên 66% từ 60% trong Q1/2024.

Chi phí dự phòng tăng mạnh 158% so với cùng kỳ lên 949 tỷ đồng trong Q2/2024, tương đương 1,71% dư nợ tín dụng, tăng từ 1,49% trong Q1/2024.

HSC đánh giá tích cực đối với việc TPB tiếp tục đẩy mạnh xử lý nợ xấu, bắt đầu từ năm 2023. Trên thực tế, chúng tôi dự báo chi phí dự phòng cho năm 2024 sẽ là 3,5 nghìn tỷ đồng (chỉ giảm 11% so với cùng kỳ) – tương đương 1,58% dư nợ tín dụng (so với 2,15% trong năm ngoái); nhưng lợi nhuận sẽ tăng trưởng 32% từ mức nền thấp năm 2023.

HSC duy trì khuyến nghị Tăng tỷ trọng, dự báo và giá mục tiêu

TPB vẫn là cổ phiếu trung bình trong số các NHTM trong danh sách khuyến nghị của chúng tôi với hệ số ROE, tỷ lệ nợ xấu và hệ số CAR vừa phải nhưng có định giá tương đối rẻ và triển vọng tăng trưởng lợi nhuận mạnh mẽ trong năm 2024 (từ mức nền thấp trong năm 2023).

TPB đang giao dịch với P/B trượt dự phóng 1 năm là 0,96 lần, thấp hơn 9% so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần.

HSC duy trì dự báo, giá mục tiêu và khuyến nghị đối với TPB.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024