Ngành Bất động sản: Kỳ vọng hồi phục vào cuối năm

Nguồn: KBSV

Kỳ vọng hồi phục vào cuối năm

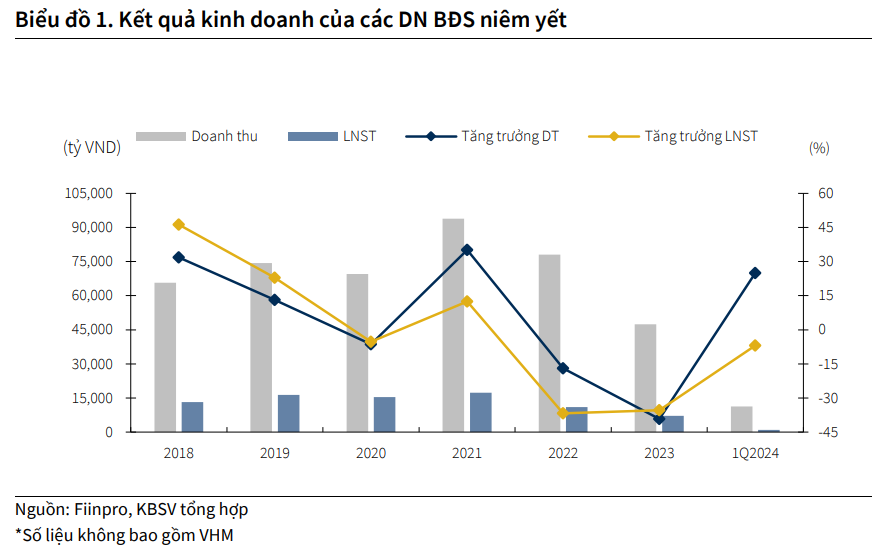

Doanh thu và LNST của các DN BĐS trong 1Q2024 có sự sụt giảm mạnh so với cùng kỳ

Doanh thu Quý 1 toàn ngành giảm 49%YoY đạt 38,361 tỷ VND và Lợi nhuận sau thuế giảm mạnh 86%YoY đạt 12,970 tỷ VND; chủ yếu do tác động của Vinhomes. KQKD của Vinhomes giảm mạnh so với cùng kỳ với doanh thu giảm 72%YoY và LNST giảm 92%YoY do rơi vào giai đoạn thấp điểm bàn giao các dự án.

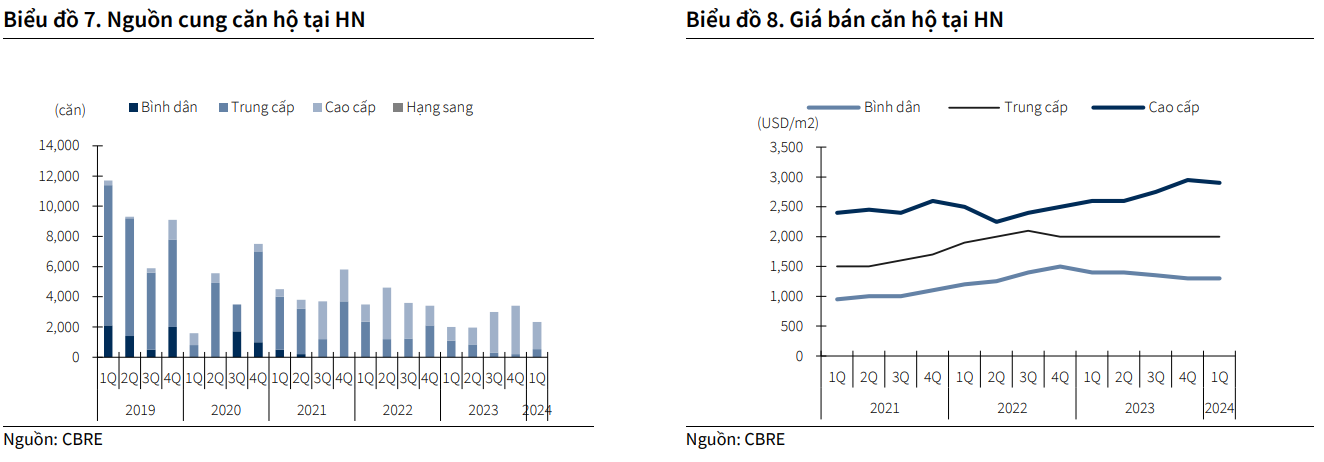

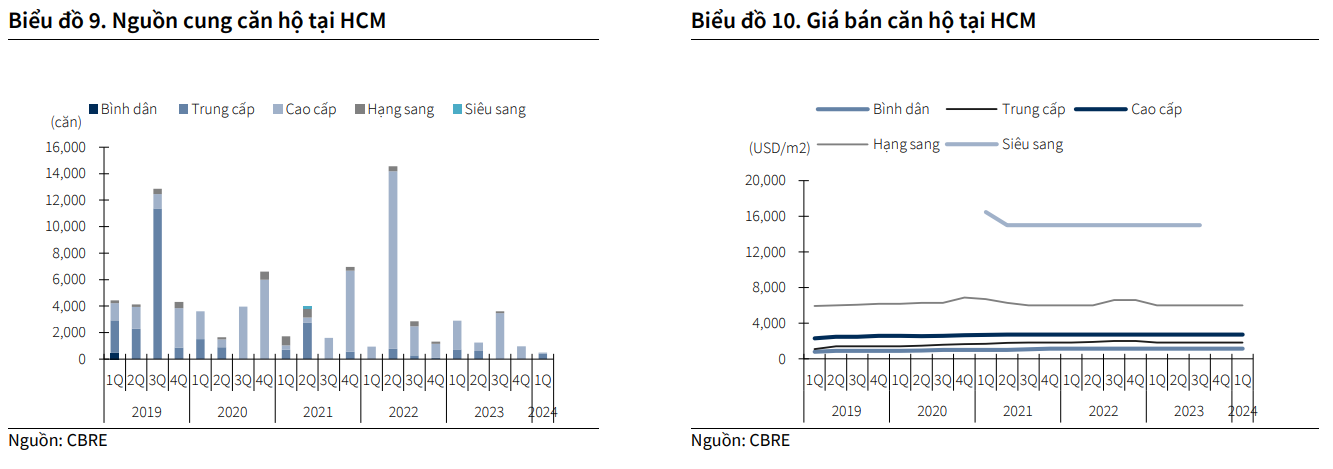

Nguồn cung căn hộ tại cả thị trường HN và TP HCM trong Quý 1/2024 đều ở mức hạn chế

Tại thị trường HN, số lượng căn mở bán trong Quý 1 đạt hơn 2,300 căn (-31%QoQ, +17%YoY); số căn bán được đạt gần 2,000 căn (-39%QoQ) và bằng số lượng căn hộ bán cùng kỳ. Tại thị trường Tp. HCM, nguồn cung căn hộ trong Quý 1/2024 đạt 500 căn (-48%QoQ, -83%YoY), số căn hộ bán đạt 600 căn (-74%QoQ,- 38%YoY). Điểm đáng chú ý tại thị trường HN là giá bán sơ cấp tiếp tục tăng cao với mức tăng 5%QoQ và 19%YoY lên 2,275 USD/m2 do tỷ trọng cao của sản phẩm cao cấp và nguồn cung căn hộ hạn chế. Đây là mức tăng giá theo năm cao nhất từ trước đến nay.

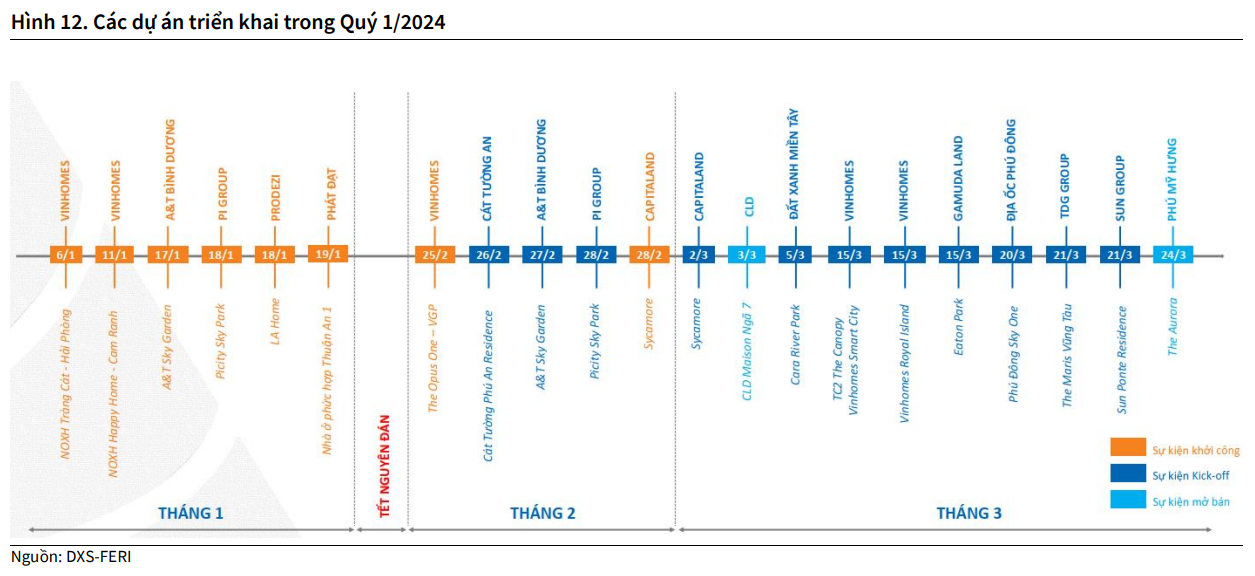

Thị trường đã sôi động hơn từ cuối Quý 1, kỳ vọng nguồn cung mở bán mới hồi phục vào nửa cuối năm

Sau năm 2023 và 2 tháng đầu năm 2024 trầm lắng bởi Tết, kể từ tháng 3/2024, thị trường đã sôi động hơn với nhiều dự án được mở bán với kết quả bán hàng tốt. Các dự án mở bán ghi nhận tỷ lệ hấp thụ cao do (1) nguồn cung mới khan hiếm, các dự án mở bán có vị trí thuận lợi, đến từ các CĐT uy tín (2) các CĐT đưa ra nhiều chính sách bán hàng ưu đãi và chiết khấu cao. Chúng tôi nhận thấy niềm tin thị trường có dấu hiệu cải thiện tích cực hơn và cho rằng các CĐT sẽ mạnh dạn mở bán các dự án trong các quý tới.

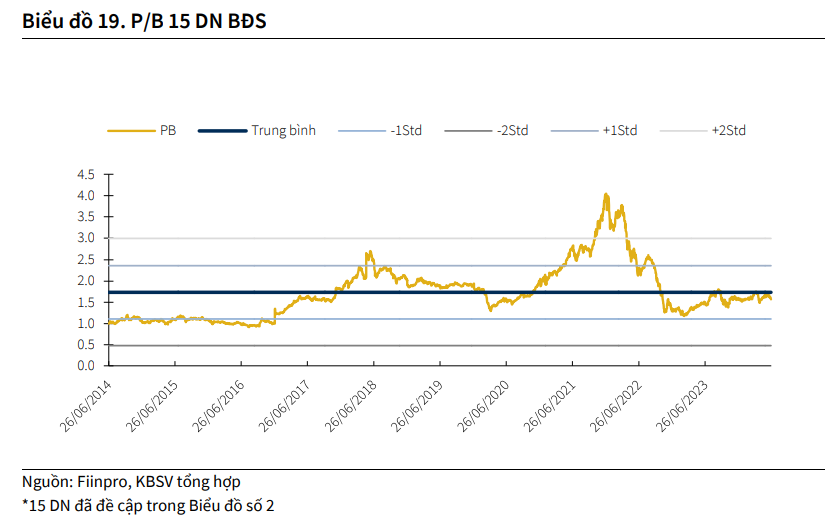

Định giá hấp dẫn trong dài hạn

15 DN BĐS mà chúng tôi quan sát hiện đang có P/B trung bình ở mức 1.6x – ở trên đường -1 std trung bình 5 năm. KBSV kỳ vọng hoạt động kinh doanh của các doanh nghiệp BĐS trong nửa cuối năm 2024 sẽ có sự hồi phục rõ rệt hơn nhờ (1) Tâm lý người mua nhà được cải thiện và (2) Nguồn cung gia tăng từ mở bán các dự án mới và giai đoạn tiếp theo của các dự án cũ. Tuy nhiên, chúng tôi cũng lưu ý đến rủi ro vĩ mô khi sức ép từ tỷ giá và lạm phát đang gây tác động khiến lãi suất tăng. NĐT có thể xem xét và lựa chọn những doanh nghiệp có triển vọng tốt với quỹ đất sạch lớn, đầy đủ pháp lý, khả năng triển khai dự án mạnh và cơ cấu tài chính an toàn. Một số cơ hội đầu tư đáng chú ý là các cổ phiếu VHM, KDH và NLG.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024