Ngành Hàng không: Cơ hội đầu tư vẫn hiện hữu dù nhu cầu quốc tế tăng trưởng chậm

Nguồn: HSC

Cơ hội đầu tư vẫn hiện hữu dù nhu cầu quốc tế tăng trưởng chậm

- Lượng khách quốc tế đã có dấu hiệu tăng chậm lại kể từ tháng 5, dẫn đến lượng khách quốc tế trong Q2/2024 giảm 6% so với quý trước (mặc dù vẫn tăng 31% so với cùng kỳ). Dường như tác động của hiện tượng “du lịch phục thù” đã giảm bớt. HSC dự báo nhu cầu du lịch quốc tế sẽ trở lại mức tăng trưởng bình thường 10-20%/năm trong giai đoạn dự báo.

- Mặt khác, nhu cầu trong nước đang bắt đầu có dấu hiệu tích cực hơn với mức giảm so với cùng kỳ ngày càng thu hẹp nhờ giá vé máy bay giảm. HSC kỳ vọng nhu cầu du lịch trong nước sẽ quay trở lại mức tăng trưởng dương vào năm tới.

- Lựa chọn hàng đầu của chúng tôi bao gồm HVN (Mua vào, giá mục tiêu mới 28.300đ) và ACV (Mua vào, giá mục tiêu mới 137.700đ) nhờ định giá hấp dẫn và triển vọng lợi nhuận cải thiện.

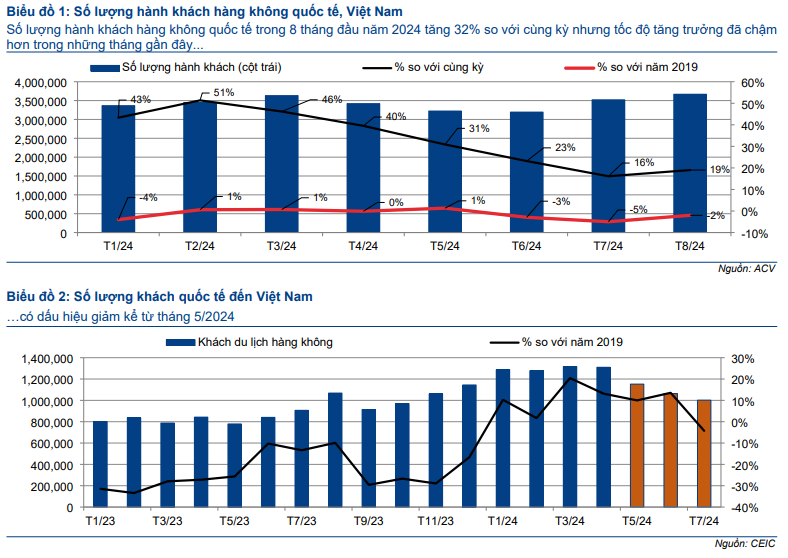

Lượng khách quốc tế vẫn đang phục hồi nhưng với tốc độ chậm lại

Theo ACV, trong 8 tháng đầu năm 2024, tổng lượng hành khách quốc tế tăng 32% so với cùng kỳ, đạt 27,5 triệu hành khách (so với mức 27,9 triệu trước dịch). Tuy nhiên, HSC thấy nhu cầu quốc tế đã có dấu hiệu suy giảm kể từ tháng 5. Mức tăng trưởng so với cùng kỳ của lượng khách quốc tế đã chậm lại kể từ tháng 2/2024 và lượng khách quốc tế trong Q2/2024 giảm 6% so với quý trước (dù vẫn tăng 31% so với cùng kỳ), kết thúc chuỗi 10 quý liên tiếp tăng trưởng so với quý trước kể từ Q4/2021.

HSC cho rằng tác động của hiện tượng “du lịch phục thù” đã giảm dần và nhu cầu quốc tế sẽ trở về mức bình thường, dự kiến tăng 19% so với cùng kỳ trong nửa cuối năm 2024, so với mức tăng mạnh 172% trong năm 2023 và 39% trong nửa đầu năm 2024. Chúng tôi dự báo lượng hành khách quốc tế trong năm 2024-2025 sẽ đạt lần lượt 41,7 triệu lượt (tăng 28% so với cùng kỳ và tương đương với mức trước đại dịch) và 47,5 triệu lượt (tăng 14% so với cùng kỳ và cao hơn 14% so với mức trước đại dịch). Dự báo này thấp hơn lần lượt 6% và 4% so với dự báo trước đó của chúng tôi.

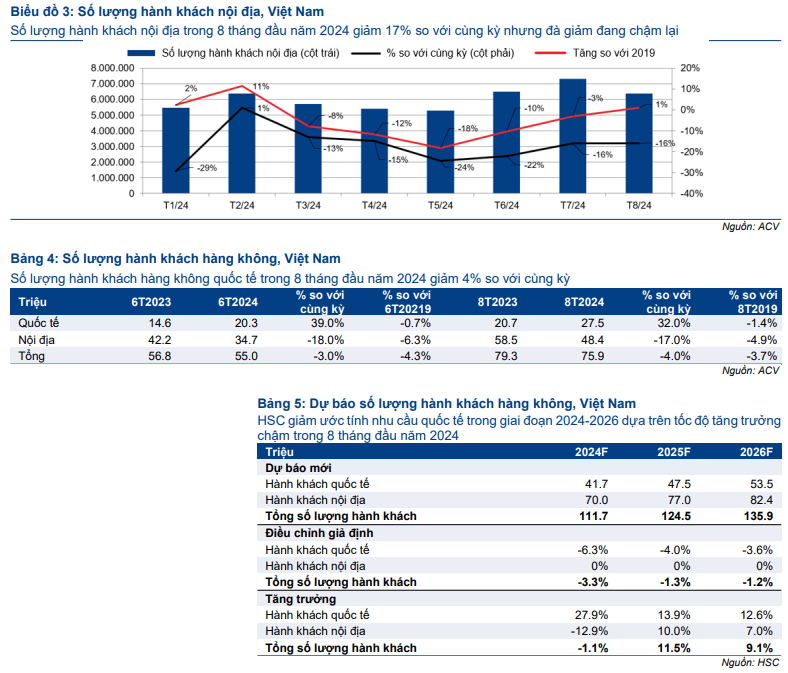

Nhu cầu trong nước cho thấy dấu hiệu phục hồi

Trong 8 tháng đầu năm 2024, nhu cầu trong nước giảm 17% so với cùng kỳ xuống 48,4 triệu hành khách do tình hình kinh tế kém tích cực, xu hướng người dân đi du lịch nước ngoài tăng lên và các tuyến đường cao tốc mở mới trên toàn quốc giúp người dân có thể đi lại thuận tiện hơn bằng ô tô. Tuy nhiên, theo quan sát của HSC, nhu cầu trong nước đã có những dấu hiệu tích cực gần đây khi mức giảm so với cùng kỳ thu hẹp, giảm 16% trong tháng 7 & tháng 8 so với mức giảm lần lượt 24% và 22% trong tháng 5 & tháng 6/2024. Trong nửa cuối năm 2024, chúng tôi vẫn dự báo nhu cầu trong nước sẽ chỉ giảm 7% so với cùng kỳ, đạt 35,3 triệu lượt khách, tương đương tổng số khách trong nước trong năm 2024 đạt 70 triệu, giảm 13% so với năm 2023. Cho năm 2025, chúng tôi giữ nguyên dự báo số lượng hành khách trong nước đạt 77 triệu (tăng trưởng 10%).

Theo đó, HSC hiện dự báo tổng số hành khách trong năm 2024 sẽ đạt 111,7 triệu, giảm 3,3% so với dự báo trước đó, do giảm 6,3% giả định lượng khách quốc tế. Cho năm 2025, chúng tôi điều chỉnh giảm 1,3% dự báo tổng số hành khách xuống 124,5 triệu (tăng trưởng 11,5% và cao hơn 7% so với mức trước đại dịch).

Lựa chọn hàng đầu gồm ACV và HVN

HSC duy trì khuyến nghị Mua vào đối với HVN và ACV do định giá hấp dẫn và câu chuyện lợi nhuận phục hồi, mặc dù giảm nhẹ 3% và 1% giá mục tiêu xuống 28.300đ (tiềm năng tăng giá 32%) và 137.700đ (tiềm năng tăng giá 28%) để phản ánh lợi nhuận trong ngắn hạn dự báo giảm nhẹ do lượng khách quốc tế phục hồi chậm hơn dự kiến.

Chúng tôi cũng duy trì khuyến nghị Tăng tỷ trọng đối với SCS với giá mục tiêu không đổi là 96.000đ (tiềm năng tăng giá 16%) và khuyến nghị Nắm giữ đối với VJC (mặc dù giảm 9% giá mục tiêu xuống 102.300đ – rủi ro giảm giá 1% – do giảm đáng kể dự báo lợi nhuận).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024