Ngành Năng lượng & Dịch vụ Tiện ích: KQKD Q2/2024 trái chiều

Nguồn: HSC

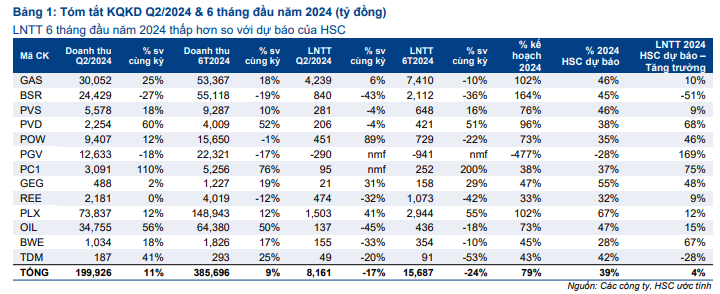

KQKD Q2/2024 trái chiều

- Nhiều doanh nghiệp đã công bố KQKD nửa đầu năm 2024 thấp hơn dự báo của HSC, với 6 trong số 13 doanh nghiệp trong danh sách khuyến nghị có lợi nhuận không đạt dự báo.

- Nguyên nhân chính dẫn đến lợi nhuận quý thấp hơn dự kiến là do kết quả kinh doanh yếu của các công ty điện do giá thị trường điện toàn phần giảm xuống, trong khi với trường hợp của BSR là do chênh lệch giá dầu thô và dầu sản phẩm yếu hơn và số ngày hoạt động ít hơn do bảo dưỡng lớn.

- Các lựa chọn hàng đầu hiện tại của HSC trong ngành năng lượng và dịch vụ tiện ích là PVS, PVD, GEG (tất cả đều được khuyến nghị Mua vào) và PC1 (Tăng tỷ trọng). HSC đang xem xét lại giá mục tiêu và khuyến nghị đối với BSR, OIL, PLX và POW.

Tóm lược KQKD Q2/2024 và nửa đầu năm 2024

LNTT Q2/2024 của ngành đạt 8,1 nghìn tỷ đồng, giảm 17% so với cùng kỳ, trong đó hầu hết các công ty trong danh sách khuyến nghị của HSC đều ghi nhận lợi nhuận giảm. Trong nửa đầu năm 2024, các công ty báo cáo LNTT đạt 15,6 nghìn tỷ đồng, giảm 24% so với cùng kỳ, chủ yếu do lợi nhuận từ PGV và BSR giảm, được bù đắp một phần bởi lợi nhuận từ PLX tăng.

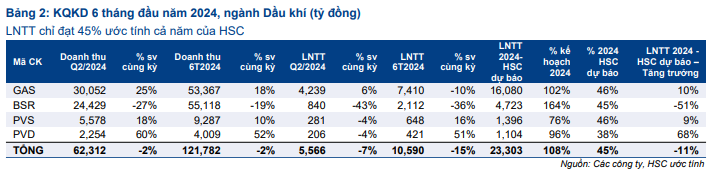

Dầu khí: KQKD khá sát với dự báo

Ngành vẫn đang chờ dự án Lô B Ô Môn khởi động trong nửa cuối năm 2024. Dự án này sẽ mang lại lợi ích cho PVD và PVS trong ngắn hạn do các hợp đồng mới trong kế hoạch, cũng như cho GAS trong trung và dài hạn vì GAS sở hữu 51% đường ống ngoài khơi cho dự án này.

LNTT của BSR giảm 19% so với cùng kỳ trong Q2/2024 và giảm 36% so với cùng kỳ trong nửa đầu năm 2024 do chênh lệch giá dầu thô và dầu sản phẩm giảm xuống và 48 ngày bảo dưỡng tổng thể trong nửa đầu năm 2024.

LNTT của GAS giảm 10% do sản lượng tiêu thụ khí khô tự nhiên trong Q2/2024 giảm 24% so với cùng kỳ và chi phí bán hàng & quản lý cũng tăng gấp đôi, do chi phí dự phòng các khoản phải thu khó đòi tăng cao, lên tới 6,5 nghìn tỷ đồng, tăng gấp 4,1 lần so với mức cuối tháng 12/2023. Sự sụt giảm lợi nhuận được bù đắp bởi giá LPG theo hợp đồng cao hơn và sản lượng giao dịch LPG đạt 1,5 triệu tấn, tăng 38% so với cùng kỳ.

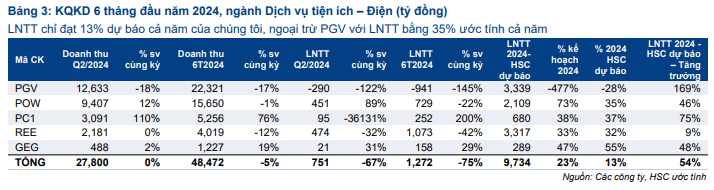

Dịch vụ tiện ích – Điện: Thấp hơn dự báo do tác động của El Nino

Việc thiếu nguồn cung khí tự nhiên trong nước và tính mùa vụ của các nhà máy thủy điện trong nửa đầu năm 2024 đã dẫn đến những khoản lỗ lớn cho PGV do sản lượng tiêu thụ giảm trong nửa đầu năm 2024 (giảm 1,9 tỷ kWh) từ hầu hết các nhà máy nhiệt điện và thủy điện. Hơn nữa, PGV cũng bị ảnh hưởng bởi giá thị trường điện toàn phần (FMP) giảm trong nửa đầu năm 2024. Nguyên nhân chính dẫn đến FMP thấp hơn là do giá than nhập khẩu giảm xuống (ước tính giảm 19% so với cùng kỳ), dẫn đến sự đóng góp lớn hơn của điện than vào nguồn cung điện quốc gia (56,9% trong nửa đầu năm 2024 từ 49,5% trong nửa đầu năm 2023), cũng như sự đóng góp thấp hơn từ các nhà máy điện tái tạo. Mức trần của giá điện năng thị trường điện cũng giảm 15,1% so với cùng kỳ từ 1778,6 đồng/kWh. Một lý do khác là EVN tăng tối đa tỉ lệ sản lượng điện hợp đồng từ các nhà máy thủy điện trong năm nay.

Dịch vụ tiện ích – Gas: Tốt hơn kỳ vọng

PLX và OIL được hưởng lợi từ dự thảo thông tư mới quy định hoạt động kinh doanh phân phối xăng dầu. Dự thảo mới dự kiến sẽ cho phép các nhà phân phối xăng dầu như PLX hoặc OIL có chi phí phân phối cao hơn. Đối với dự thảo này, việc tính toán sẽ do Bộ Tài chính thực hiện, trong khi các phần còn lại sẽ do Bộ Công Thương chuẩn bị, điều này có thể giải thích lý do tại sao thông tư sẽ chậm ban hành. Bên cạnh dự thảo mới này, Chính phủ gần đây đã thắt chặt thị trường phân phối xăng dầu bằng cách rà soát các nhà phân phối nào có bán sản phẩm xăng dầu nhập lậu; do đó, chúng tôi đã thấy nhiều nhà phân phối tạm thời đóng cửa hoạt động kinh doanh và điều này mang lại lợi ích cho các công ty còn lại. Trong dài hạn, HSC vẫn kỳ vọng chính phủ sẽ giám sát và điều tiết giá xăng dầu một cách đáng kể, do đó tạo ra mức trần cho tỷ suất lợi nhuận trong ngành.

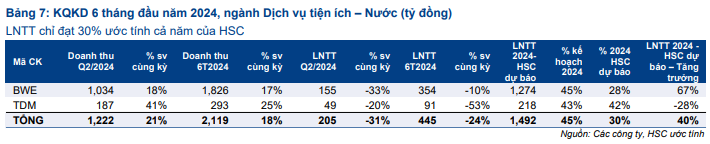

Dịch vụ tiện ích – Nước: KQKD không đạt dự báo

LNTT Q2/2024 thấp hơn dự báo của chúng tôi. Đối với BWE, nguyên nhân chính dẫn đến KQKD Q2/2024 yếu kém là do chi phí tài chính tăng, ở mức 137 tỷ đồng so với chỉ 61 tỷ đồng trong Q2/2023, do lỗ tỷ giá chưa thực hiện 71 tỷ đồng, vì BWE đang vay 116 triệu USD (tương đương 2.967 tỷ đồng) và VND đã mất giá khoảng 2,4% so với USD trong Q2/2024. Công ty có kế hoạch tìm nguồn tài trợ cho khoản nợ này với lãi suất thấp hơn (dự kiến ở mức 8% hoặc thấp hơn) dựa trên xếp hạng tín dụng cao của mình. Ngoài ra, lợi nhuận thấp hơn dự kiến cũng là do sản lượng nước tăng trưởng thấp hơn dự kiến trong năm 2024 (9% so với cùng kỳ trong nửa đầu năm 2024, sát với kế hoạch của BLĐ, nhưng thấp hơn nhiều so với dự báo cho cả năm của chúng tôi là tăng trưởng 24%), và 213 tỷ đồng doanh thu chưa ghi nhận từ xử lý chất thải và nước thải. Mặt khác, giá bán nước bình quân của BWE đã tăng 9,6% so với cùng kỳ trong Q2/2024, mà chúng tôi cho là do sản lượng bán cho khách hàng công nghiệp tăng lên với giá bán cao hơn nhiều so với giá bán cho hộ gia đình.

Các giả định chính cho ngành Năng lượng & Dịch vụ Tiện ích

Trong thời gian tới, HSC kỳ vọng KQKD nửa cuối năm 2024 sẽ tốt hơn so với nửa đầu năm 2024 và đang xem xét điều chỉnh dự báo lợi nhuận cho năm 2024. Các giả định chính của chúng tôi cho ngành Năng lượng & Dịch vụ Tiện ích như sau:

- Giá dầu Brent bình quân vẫn duy trì ở mức 85 USD/thùng như trong năm 2024, nếu không có cú sốc kinh tế nào diễn ra.

- EVN sẽ tăng 4% giá bán lẻ điện trong nửa cuối năm 2024 để bù đắp cho những khoản lỗ của mình. Nếu tăng 5% giá bán lẻ, EVN có thể tăng doanh thu thêm 1 tỷ USD. Trong năm 2022-2023, lỗ lũy kế của EVN là 41 nghìn tỷ đồng (1,6 tỷ USD).

- Giá thanh toán toàn phần cho năm 2024 sẽ thấp hơn năm 2023 do giá than quốc tế và giá LNG quốc tế giảm.

- Sản lượng thủy điện sẽ tăng (dự kiến trong nửa cuối năm 2024)

Triển vọng theo ngành:

- Dầu khí: HSC dự báo ngày ra quyết định đầu tư cuối cùng (ngày công bố FID) cho dự án Lô B Ô Môn sẽ được đưa ra vào nửa cuối năm 2024. Tuy nhiên, dự án này đã bị trì hoãn hơn 10 năm và chúng tôi sẽ không ngạc nhiên nếu thấy sự chậm trễ hơn nữa hoặc quyết định vào phút cuối đối với dự án này. Việc khởi động dự án Lô B Ô Môn sẽ có tác động lan tỏa đến các công ty dịch vụ dầu khí lớn và nhỏ trong nước. Doanh thu sẽ được cải thiện đáng kể, nhưng tỷ suất lợi nhuận có thể không tốt như thị trường mong đợi.

- Dịch vụ tiện ích – Điện: HSC dự báo giá điện bán lẻ sẽ tăng 4% trong nửa cuối năm 2024 (thấp hơn mức 5% nên không cần sự chấp thuận của Bộ Công thương). Chúng tôi cho rằng với giá bán lẻ điện mới, EVN sẽ có tình hình tài chính tốt hơn để thanh toán chi phí đầu vào cao hơn (như thanh toán LNG nhập khẩu), cũng như đầu tư thêm vào đường dây truyền tải điện cao thế đang rất cần thiết. Trong năm 2023, EVN báo cáo lỗ 26,7 nghìn tỷ đồng sau khi lỗ 20,7 nghìn tỷ đồng vào năm 2022. Trong năm 2023, giá bán điện bình quân là 1922 đồng/kWh (8,0 UScent/kWh).

- Dịch vụ tiện ích – Nước: HSC dự báo tốc độ phục hồi sẽ tiếp tục trong nửa cuối năm với tốc độ tương tự như nửa đầu năm 2024, với việc phê duyệt khung giá nước dự kiến vào đầu năm 2025.

- Dịch vụ tiện ích – Gas: HSC dự báo quy định mới về kinh doanh phân phối xăng dầu sẽ được ban hành vào Q4/2024, muộn hơn so với dự báo chung là tháng 7/2024.

Các chủ đề chính

Chúng tôi thấy có những chủ đề sau trong ngành Năng lượng & dịch vụ tiện ích:

- Chi tiêu công trong ngành dầu khí: Chính phủ muốn sớm đẩy mạnh chi tiêu cho các mỏ khí chưa được khai thác để tuân thủ các cam kết về phát thải ròng bằng 0 của Hội nghị LHQ lần thứ 26 về biến đổi khí hậu (COP26), đồng thời cũng để hỗ trợ tăng trưởng GDP cho một năm chuyển đổi.

- Tình trạng thiếu điện: Kế hoạch mở rộng công suất theo Quy hoạch điện 8 với chi phí đầu tư hằng năm là 12 tỷ USD cho phát điện và 1,5 tỷ USD cho lưới truyền tải từ năm 2021-2030.

- Chuyển đổi xanh: Các công ty dầu khí đang nghiên cứu các nhà máy điện gió ngoài khơi (như PVS và Sembcorp để xuất khẩu điện sang Singapore bằng cáp ngầm dưới biển). Các công ty trong ngành dầu khí cũng đang công bố các báo cáo ESG của mình, cho thấy đây là một sự thay đổi chiến lược về lâu dài.

- Phát triển LNG: Một số nhà máy điện LNG đang được triển khai lần đầu tiên tại Việt Nam để đa dạng hóa sản xuất điện. Nhơn Trạch 3 và 4 dự kiến sẽ đi vào hoạt động từ Q4/2024 và Q2/2025. Mặt khác, việc triển khai một số dự án LNG ở Việt Nam đã có sự chậm trễ khi ba dự án (nhà máy điện LNG Cà Ná, Nghi Sơn, Quỳnh Lập, có tổng công suất 4,5 GW trong tổng số 22 GW dự kiến cho 13 nhà máy điện LNG) vẫn chưa tìm được nhà đầu tư. Sự chậm trễ trong các dự án LNG có thể đồng nghĩa với việc các loại nhà máy phát điện khác sẽ được phát triển để đáp ứng nhu cầu ngày càng tăng của đất nước.

- Cơ chế mua bán điện trực tiếp (DPPA): So với dự thảo DPPA ban đầu, dự thảo DPPA mới vào tháng 5/2024 cũng cho phép có thêm hình thức mua bán điện trực tiếp giữa đơn vị phát điện và khách hàng lớn thông qua đường dây truyền tải riêng bên cạnh hình thức mua bán điện trực tiếp giữa đơn vị phát điện và khách hàng lớn qua lưới điện quốc gia. Dự thảo mới cũng quy định về việc cân đối các chi phí khi khối lượng mua thấp hơn khối lượng cam kết trong hợp đồng DPPA.

Rủi ro chính

Giá dầu Brent giảm xuống, nhu cầu dầu khí giảm mạnh trên toàn cầu, chậm trễ trong việc phát triển các dự án dầu khí ngoài khơi trong nước, quy định ban hành chậm hơn dự kiến (như DPPA, luật điện lực, quy định phân phối xăng dầu), thiếu tài chính cho các nhà máy điện khí (không phải 100% năng lượng xanh), tắc nghẽn đường dây truyền tải và nhu cầu nhập khẩu thêm năng lượng từ nước ngoài (than, dầu, khí đốt).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024