Ngành thủy sản: Đà phục hồi dự kiến tăng tốc vào nửa cuối năm 2024

Nguồn: HSC

Đà phục hồi dự kiến tăng tốc vào nửa cuối năm 2024

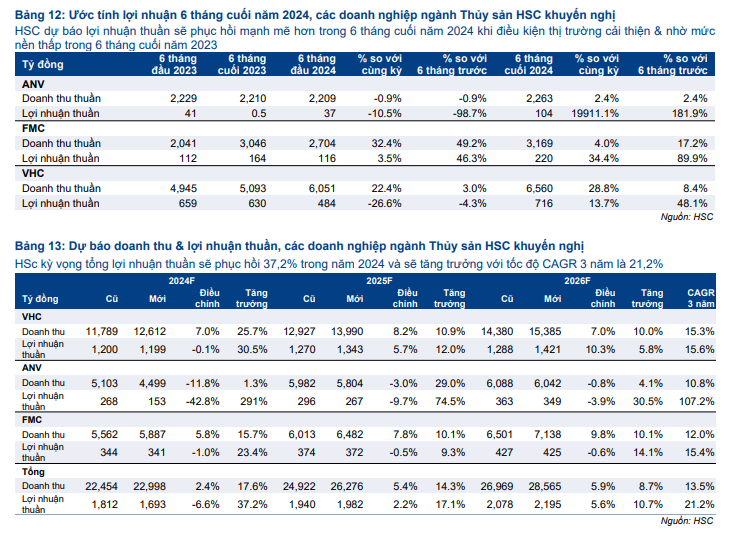

- Tổng doanh thu thuần của các công ty thủy sản tăng mạnh 19% so với cùng kỳ trong nửa đầu năm 2024, chủ yếu nhờ sản lượng tiêu thụ tăng, trong khi tổng lợi nhuận thuần giảm 21,6% so với cùng kỳ do giá bán bình quân giảm.

- HSC tin rằng lợi nhuận của các doanh nghiệp xuất khẩu thủy sản sẽ cải thiện trong nửa cuối năm 2024 (lợi nhuận năm 2025-2026 cũng cải thiện) nhờ giá bán bình quân đang tăng dần, đặc biệt đối với thị trường Mỹ.

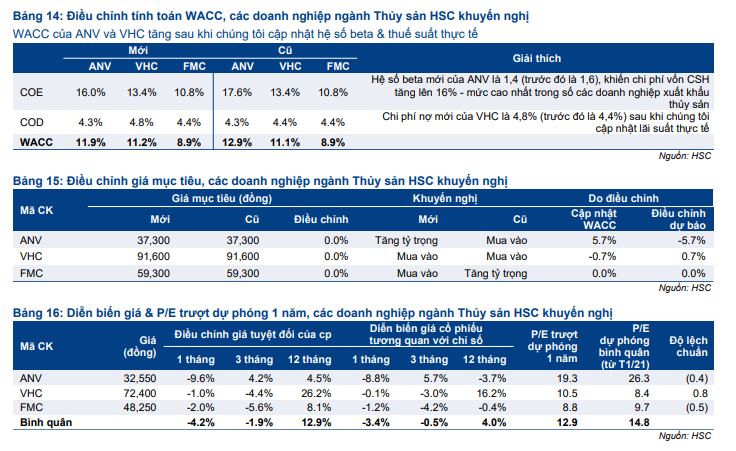

- VHC (Mua vào, giá mục tiêu 91.600đ) là lựa chọn hàng đầu của chúng tôi vì Công ty là đối tượng hưởng lợi lớn nhất khi kinh tế Mỹ hồi phục. Ngoài ra, chúng tôi cũng ưa thích cổ phiếu FMC (Mua vào, giá mục tiêu 59.300đ) dựa trên đà tăng trưởng vững chắc của Công ty, cũng như đưa ra khuyến nghị Tăng tỷ trọng đối với ANV (giá mục tiêu 37.300đ) do hoạt động xuất khẩu sang thị trường Trung Quốc phục hồi tương đối chậm.

Cập nhật sau khi công bố KQKD Q2/2024

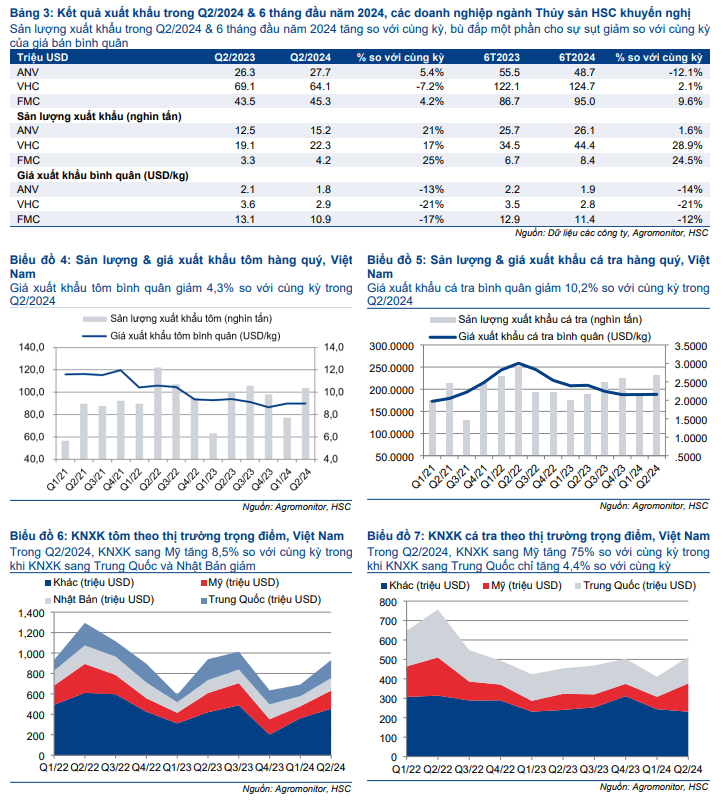

Trong Q2/2024, kim ngạch xuất khẩu thủy sản của Việt Nam đạt 2.516 triệu USD, tăng 8,2% so với cùng kỳ, phục hồi từ mức nền thấp của Q2/2023. Trong đó, kim ngạch xuất khẩu tôm đạt 931 triệu USD, giảm nhẹ 0,9% so với cùng kỳ, kim ngạch xuất khẩu cá tra đạt 513 triệu USD, tăng 13% so với cùng kỳ. Tuy nhiên, đà phục hồi đà phục hồi chủ yếu là về sản lượng xuất khẩu, trong khi giá xuất khẩu bình quân vẫn ở mức thấp.

Tốc độ tăng trưởng xuất khẩu sang thị trường Mỹ tương đối mạnh hơn so với các thị trường khác. Tổng sản lượng xuất khẩu thủy sản của Việt Nam trong Q2/2024 tăng 8,2% so với cùng kỳ, trong đó xuất khẩu sang Mỹ tăng 8,5% so với cùng kỳ. Trong khi đó, xuất khẩu sang Nhật Bản và Trung Quốc giảm lần lượt 4,6% so với cùng kỳ và 7,2% so với cùng kỳ.

Kỳ vọng tăng trưởng mạnh hơn trong nửa cuối năm 2024 và năm 2025-2026

Kết quả xuất khẩu trong tháng 7/2024 cho thấy giá xuất khẩu bình quân tiếp tục cải thiện ở cả hai phân khúc sản phẩm cá tra và tôm trong khi chi phí nguyên liệu giảm. Điều này sẽ giúp tỷ suất lợi nhuận gộp cải thiện trong nửa cuối năm 2024 và chúng tôi kỳ vọng đà tăng trưởng này sẽ kéo dài sang năm 2025-2026. Do đó, HSC dự báo tất cả các doanh nghiệp xuất khẩu thủy sản trong danh sách khuyến nghị sẽ ghi nhận lợi nhuận cao hơn trong nửa cuối năm 2024 nhờ tình hình thị trưởng cải thiện hơn trước đây. Lợi nhuận nửa cuối năm 2024 dự kiến sẽ cao hơn so với cùng kỳ nhờ so với mức nền thấp trong nửa cuối năm 2023.

Dự báo của chúng tôi cho thấy tổng lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm ở mức 21,2%, với mức tăng lần lượt 37,2%, 17,1%, và 10,7% trong năm 2024, 2025, và 2026.

Khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với VHC, với giá mục tiêu là 91.600đ (tiềm năng tăng giá 26,5%) nhờ hưởng lợi từ sự phục hồi của kinh tế Mỹ, sự tăng trưởng lợi nhuận vững chắc (lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm là 15,6%), và bảng CĐKT lành mạnh với vị thế tiền mặt ổn định.

Chúng tôi nâng khuyến nghị đối với FMC lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu không đổi 59.300đ và tiềm năng tăng giá là 23%. Cổ phiếu FMC được ưa thích là nhờ có mức tăng trưởng ổn định (lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm là 15,4%), cơ cấu thị trường cân bằng, và đội ngũ BLĐ tâm huyết.

Trong khi đó, chúng tôi hạ khuyến nghị đối với ANV xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu không đổi ở mức 37.300đ (tiềm năng tăng giá 15%). Thị trường Trung Quốc phục hồi chậm hơn dự kiến đã ảnh hưởng đến triển vọng lợi nhuận của ANV.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024