NH TMCP Kỹ Thương Việt Nam (TCB): KQKD Q2/2024 tiếp tục tăng trưởng vượt trội

Nguồn: MBS

KQKD Q2/2024 tiếp tục tăng trưởng vượt trội

- LNST Q2/2024 và 6T2024 tăng trưởng khả quan lần lượt 38.6% và 38.5% svck nhờ thu nhập hoạt động tăng trưởng mạnh và CIR giảm sâu.

- Tỷ lệ nợ xấu (NPL) và nợ nhóm 2 tại cuối Q2/2024 đạt lần lượt 1.23% và 0.82% (Q1/2024: 1.13% và 1.09%). Tỷ lệ bao phủ nợ xấu (LLR) cuối Q2/2024 giảm nhẹ xuống 101.1% (Q1/2024:106.1%).

- Chúng tôi nâng khuyến nghị lên KHẢ QUAN đối với TCB và giá mục tiêu mới là 25,400 đ/cp nhờ KQKD 6T2024 rất khả quan so với dự báo.

LNST Q2/2024 và 6T2024 tăng lần lượt 38.6% và 38.5% svck.

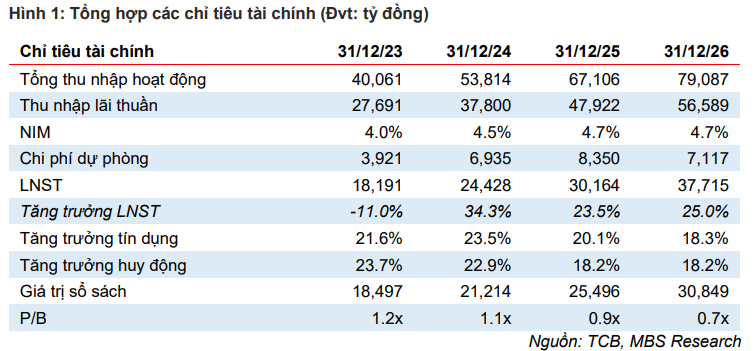

Trong Q2/24, thu nhập hoạt động của NH đạt 13,420 tỷ đồng (+43.9% svck) trong đó thu nhập lãi thuần và thu nhập ngoài lãi tăng lần lượt 50.6% và 30.1% svck. Tăng trưởng tín dụng (TTTD) cuối Q2/2024 đạt 12.9% so với đầu năm đi cùng NIM tăng 30 điểm cơ bản so với quý trước giúp thu nhập lãi thuần tăng mạnh. Thu nhập ngoài lãi được thúc đẩy bởi mảng ngân hàng đầu tư (IB) (+230.8% svck) và banca (+127.1% svck). Chi phí trích lập trong quý tăng 103.7% svck cùng với CIR tăng lên mức 29.4%. LNST đạt 6,240 tỷ đồng, tăng 38.6% svck. Luỹ kế 6T2024, LNST đạt 12,516 tỷ đồng, tăng 38.5% svck và hoàn thành 57.6% kế hoạch cả năm 2024 và đạt 52.5% dự báo LNST gần nhất của chúng tôi. Nhờ KQKD 6T2024 khá khả quan, chúng tôi điều chỉnh tăng dự báo LNST 2024 của TCB lên 24.428 tỷ đồng, tăng 3.4% so với dự báo gần nhất và cao hơn 12.6% so với kế hoạch.

NPL tăng nhẹ lên mức 1.2% khiến chi phí trích lập 6T2024 tăng 112.8% svck

Tỷ lệ NPL và nợ nhóm 2 tại cuối Q2/2024 đạt lần lượt 1.2% và 0.8%, lần lượt tăng 10 điểm cơ bản và giảm 27 điểm cơ bản so với quý trước. Phần lớn nợ xấu phát sinh thêm do chuyển từ nhóm 2. Chi phí trích lập Q2/2024 đạt 1,644 tỷ đồng, tăng 103.7% svck nhờ duy trì tỷ lệ trích lập tương đương Q1/2024. Luỹ kế 6T2024, chi phí trích lập đạt 2,855 tỷ đồng, tăng 112.8% svck. Trong 6T2024, TCB cũng đã sử dụng 1,974 tỷ đồng trích lập cho việc xoá nợ xấu. Điều này khiến LLR giảm nhẹ xuống mức 101.1% (Q1/2024: 106.1%).

Khuyến nghị KHẢ QUAN với giá mục tiêu mới là 25,400 đ/cp

Khuyến nghị của chúng tôi dựa trên (i) KQKD rất khả quan của TCB trong 6T2024 khiến chúng tôi cũng nâng dự báo LNST 2024 thêm 3.4% so với dự báo gần nhất (ii) những diễn biến không quá khả quan của toàn ngành đưa mức upside của TCB về vùng hấp dẫn. Ngoài ra, chúng tôi cho rằng mức định giá P/B 1.2x là hấp dẫn đối với mức tăng trưởng kỳ vọng 20%/năm của TCB.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024