NHTMCP Công thương Việt Nam (CTG): KQKD Q2 tăng trưởng thấp do chi phí dự phòng tăng mạnh

Nguồn: HSC

KQKD Q2 tăng trưởng thấp do chi phí dự phòng tăng mạnh

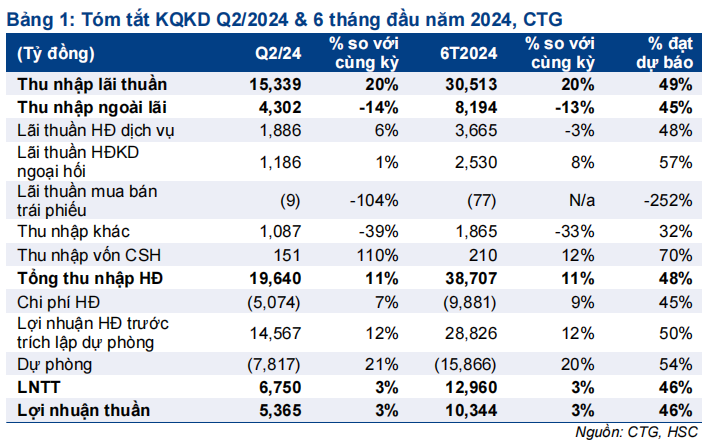

- KQKD Q2/2024 của CTG không ấn tượng với LNTT đạt 6,75 nghìn tỷ đồng (tăng 3%) do chi phí dự phòng tăng mạnh 20,7% mặc dù tổng thu nhập hoạt động tăng 10,5%. LNTT 6 tháng đầu năm 2024 đạt 12,96 nghìn tỷ đồng, hoàn thành 46% dự báo cả năm 2024 và thấp hơn một chút so với dự báo 6 tháng của chúng tôi.

- Tín dụng tăng trưởng tốt và vững chắc, đạt 6,6% kể từ đầu năm, nhưng tỷ lệ NIM giảm nhẹ 8 điểm cơ bản xuống 3,0%. Chất lượng tài sản suy giảm so với quý trước với tỷ lệ nợ xấu tăng lên 1,57% và hệ số LLR giảm xuống 114%.

- CTG đang giao dịch với P/B dự phóng năm 2024 là 1,17 lần, thấp hơn 39% so với NHTM tương đồng nhất là BID. HSC duy trì khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024

CTG đã công bố KQKD Q2/2024 tăng trưởng khiêm tốn với LNTT đạt 6,75 nghìn tỷ đồng, tăng 3% so với cùng kỳ. Từ đó, LNTT 6 tháng đầu năm 2024 đạt 12,96 nghìn tỷ đồng, hoàn thành 46% dự báo cả năm và thấp hơn một chút so với dự báo 6 tháng của chúng tôi. Tổng thu nhập hoạt động tăng tích cực 10,5% so với cùng kỳ. Tuy nhiên, lợi nhuận thuần chỉ tăng khiêm tốn do chi phí dự phòng tăng 20,7% so với cùng kỳ.

Tín dụng tăng trưởng tốt & đều đặn ở mức 6,6% kể từ đầu năm

Tổng dư nợ tín dụng tăng 6,6% kể từ đầu năm đạt 1.576 nghìn tỷ đồng. Tín dụng tăng trưởng tương đối cân bằng giữa phân khúc khách hàng doanh nghiệp lớn (tăng 6,2% kể từ đầu năm và tăng 1,4% so với quý trước) và khách hàng cá nhân (tăng 6,3% kể từ đầu năm và tăng 6,3% so với quý trước). Trong khi đó, cho vay phân khúc DNNVV tăng nhẹ 3% kể từ đầu năm (tăng 2,3% so với quý trước) và phân khúc doanh nghiệp FDI tăng trưởng mạnh 20% kể từ đầu năm (tăng 7,8% so với quý trước). Phân khúc khách hàng cá nhân có sự hồi phục đáng chú ý.

Về mặt huy động, tiền gửi khách hàng có độ trễ chỉ tăng 2,7% kể từ đầu năm, trong đó tiền gửi khách hàng tăng 4% kể từ đầu năm nhưng giấy tờ có giá giảm 13% kể từ đầu năm. Tỷ lệ tiền gửi không kỳ hạn cải thiện nhẹ lên 22,8% (so với 22,5% tại thời điểm cuối năm 2023 và 22,2% tại thời điểm cuối Q1/2024).

Ngoài ra, chúng tôi lưu ý rằng tiền gửi từ Kho bạc Nhà nước tại CTG tăng lên 107,7 nghìn tỷ đồng từ lần lượt 21 nghìn tỷ đồng và 45 nghìn tỷ đồng trong Q4/2023 và Q1/2024. Xu hướng tương tự cũng diễn ra tại các NHTM có vốn nhà nước khác. Nguồn tiền gửi từ Kho bạc Nhà nước có chi phí rẻ hơn và có thể hỗ trợ thanh khoản thị trường, các NHTM có vốn nhà nước là các bên trung gian nhưng cũng sẽ được hưởng lợi.

Tỷ lệ NIM giảm 38 điểm cơ bản xuống 2,7%, một phần do xử lý lãi phải thu

Tỷ lệ NIM của CTG khá ổn định, dao động từ 2,9-3,1% trong giai đoạn Q4/2022-Q1/2024 nhờ lợi thế về huy động và lãi suất cho vay cạnh tranh. Tuy nhiên, tỷ lệ NIM trong Q2/2024 của Ngân hàng đã giảm 38 điểm cơ bản so với quý trước xuống 2,7% do lợi suất gộp (giảm 39 điểm cơ bản so với quý trước và giảm 186 điểm cơ bản so với cùng kỳ) giảm mạnh hơn chi phí huy động (giảm 31 điểm cơ bản so với quý trước và giảm 204 điểm cơ bản so với cùng kỳ).

Chúng tôi cũng lưu ý rằng số dư lãi phải thu đã giảm 1,5 nghìn tỷ đồng (giảm 11% so với quý trước), điều này cho thấy CTG có thể đã phân loại lại một số khoản vay (nhiều khả năng là khách hàng doanh nghiệp lớn) từ nhóm 1 xuống nhóm thấp hơn (có thể xuống thẳng nhóm 4). Khi một khách hàng bị chuyển xuống nhóm có rủi ro cao hơn, ngân hàng sẽ phải thoái lãi phải thu của khoản vay đó, và từ đó tác động tới thu nhập lãi thuần và tỷ lệ NIM. Thoái lãi dự thu là chi phí không thường xuyên và chúng tôi kỳ vọng tỷ lệ NIM của CTG sẽ hồi phục trong những quý tới.

Tỷ lệ nợ xấu tăng lên và hệ số LLR giảm xuống

Tổng nợ xấu tăng 4,2 nghìn tỷ đồng lên 24,6 nghìn tỷ đồng (tăng 20,8% so với quý trước) do tác động thuần của việc nợ xấu mới hình thành (14,8 nghìn tỷ đồng) tăng mạnh hơn nợ xấu được xử lý bằng dự phòng rủi ro (10,6 nghìn tỷ đồng) trong quý. Từ đó, tỷ lệ nợ xấu tăng lên 1,57% từ 1,13% tại thời điểm cuối năm 2023 và 1,35% tại thời điểm cuối Q1/2024. Trong khi đó, tỷ lệ nợ nhóm 2 giảm nhẹ xuống 1,44% từ 1,55% tại thời điểm cuối năm 2023 và 1,59% tại thời điểm cuối Q1/2024.

Chi phí dự phòng tăng 21% so với cùng kỳ trong Q2/2024 do CTG đã đẩy mạnh trích lập dự phòng và xử lý nợ xấu. Tỷ lệ chi phí tín dụng của Ngân hàng (chi phí dự phòng/dư nợ cho vay bình quân) tăng lên 2% trong Q2/2024 từ 1,84% trong năm 2023. Hệ số LLR giảm xuống 115% từ 167% tại thời điểm cuối năm 2023 và 151% tại thời điểm cuối Q1/2024.

HSC duy trì khuyến nghị và giá mục tiêu

Mặc dù kết quả Q2 thấp hơn một chút so với dự báo, chúng tôi dự báo lợi nhuận của CTG trong 6 tháng cuối năm 2024 sẽ tích cực hơn trên cơ sở đà tăng trưởng tín dụng tiếp tục tăng trưởng tốt và quan điểm của chúng tôi về sự phục hồi của tỷ lệ NIM. HSC duy trì khuyến nghị và giá mục tiêu đối với CTG cho đến khi hoàn thành đánh giá toàn diện hơn.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024