NHTMCP Lộc Phát Việt Nam (LPB): Lợi nhuận vượt dự báo nhưng giá cổ phiếu đã phản ánh đầy đủ

Nguồn: HSC

Lợi nhuận vượt dự báo nhưng giá cổ phiếu đã phản ánh đầy đủ

- HSC duy trì khuyến nghị Bán ra nhưng tăng 9,1% giá mục tiêu lên 18.000đ sau khi nâng dự báo lợi nhuận. Tuy nhiên, chúng tôi cho rằng giá cổ phiếu LPB vẫn cao hơn giá trị.

- HSC tăng bình quân 25,2% dự báo LNTT giai đoạn 2024-2026 do thu nhập dịch vụ khác trong Q2 vượt dự báo và chúng tôi kỳ vọng xu hướng này sẽ tiếp diễn.

- LPB đang giao dịch với P/B dự phóng năm 2024 là 1,95 lần, cao hơn đáng kể so với bình quân nhóm NHTM ở mức 1,16 lần mặc dù KQKD được dự báo không quá vượt trội so với ngành. Điều này càng cho thấy giá cổ phiếu LPB đang cao hơn giá trị.

Sự kiện: Phân tích KQKD Q2/2024 và triển vọng

KQKD Q2/2024 của LPB vượt dự báo của chúng tôi ở một số lĩnh vực, bao gồm thu nhập dịch vụ khác cao hơn kỳ vọng cùng động thái cắt giảm chi phí mạnh mẽ của Ngân hàng. Sau khi phân tích kết quả này, HSC nâng dự báo lợi nhuận và giá mục tiêu dựa trên kỳ vọng đà tăng trưởng thu nhập dịch vụ sẽ tiếp diễn.

Tác động: HSC tăng bình quân 25,2% dự báo LNTT giai đoạn 2024-2026

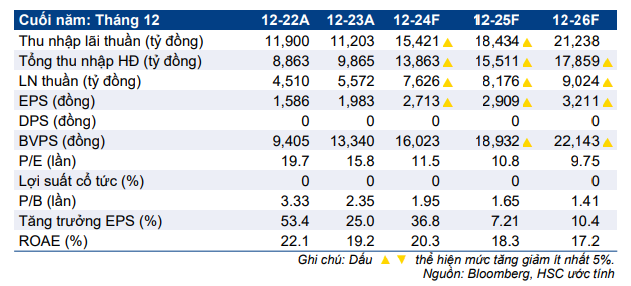

Sau khi điều chỉnh giả định về thu nhập dịch vụ khác, HSC tăng bình quân 25,2% dự báo LNTT giai đoạn 2024-2026. Chúng tôi cũng hạ dự báo chi phí hoạt động cho năm 2024 dựa trên KQKD 6 tháng đầu năm 2024. Ngược lại, chúng tôi nâng dự báo nợ xấu mới hình thành và chi phí tín dụng do những lo ngại về chất lượng tài sản của LPB trong 3 năm tới.

Theo đó, dự báo LNTT năm 2024 mới được điều chỉnh tăng 36%, đồng nghĩa với việc chúng tôi cho rằng Ngân hàng sẽ hoàn thành kế hoạch LNTT năm 2024 (9,5 nghìn tỷ đồng, tăng trưởng 35,7%). Cùng với đó, dự báo mới của chúng tôi về LNTT cho năm 2025-2026 được điều chỉnh tăng lần lượt 26% và 18%, kỳ vọng tăng trưởng bình quân 8,7%. Dự báo của chúng tôi cao hơn so với thị trường, đặc biệt là trong năm 2026, nhưng lưu ý rằng chúng tôi mà một trong số chỉ 2 CTCK đưa ra dự báo đối với LPB.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 34% trong 3 tháng qua và tăng gần gấp đôi trong 1 năm qua, LPB đang giao dịch với P/B trượt dự phóng 1 năm là 1,76 lần, cao hơn 2,5 độ lệch chuẩn so với bình quân 7 năm ở mức 0,86 lần. P/B dự phóng năm 2024 của LPB là 1,95 lần, cao hơn đáng kể so với bình quân nhóm NHTM ở mức 1,16 lần. Chúng tôi cho rằng đây là mức định giá cao, đặc biệt là khi tình hình tài chính của LPB không thực sự vượt trội.

HSC duy trì khuyến nghị Bán ra nhưng tăng 9,1% giá mục tiêu lên 18.000đ sau khi nâng dự báo lợi nhuận. Mặc dù điều chỉnh tăng dự báo, chúng tôi vẫn cho rằng giá cổ phiếu đã cao hơn giá trị.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024