NHTMCP Phát triển TP HCM (HDB): LNTT Q2 tăng mạnh 51%, sát với dự báo

Nguồn: HSC

LNTT Q2 tăng mạnh 51%, sát với dự báo

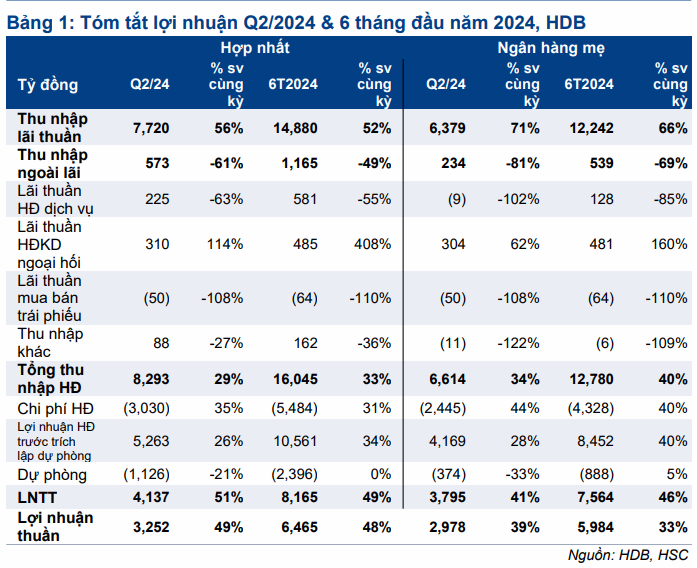

- HDB đã công bố KQKD Q2 tăng trưởng mạnh mẽ với LNTT đạt 4.137 tỷ đồng, tăng mạnh 51%. Từ đó, LNTT 6 tháng đầu năm 2024 đạt 8.165 tỷ đồng, bằng 49,6% dự báo cả năm và sát với dự báo 6 tháng của chúng tôi.

- Tỷ lệ nợ xấu ở mức 2,1%, giảm nhẹ so với quý trước. Tăng trưởng tín dụng vẫn mạnh mẽ đạt 13,5% kể từ đầu năm, trong khi tỷ lệ NIM tăng 23 điểm cơ bản so với quý trước (tăng 106 điểm cơ bản so với cùng kỳ) lên 5,83% nhờ chi phí huy động giảm mạnh.

- Sau khi giá cổ phiếu tăng 19% trong 1 tháng qua, HDB đang giao dịch với P/B dự phóng năm 2024 là 1,36 lần, cao hơn 17% so với bình quân nhóm NHTM tư nhân. HSC duy trì khuyến nghị, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q2/2024

HDB đã công bố KQKD Q2/2024 tích cực với LNTT hợp nhất đạt 4.137 tỷ đồng (tăng 51% so với cùng kỳ). LNTT 6 tháng đầu năm 2024 đạt 8.165 tỷ đồng (tăng 49% so với cùng kỳ), bằng 49,6% dự báo cả năm và sát với dự báo 6 tháng của chúng tôi.

Những điểm chính trong KQKD hợp nhất bao gồm chất lượng tài sản cải thiện với tỷ lệ nợ xấu giảm xuống 2,1% (từ 2,24% tại thời điểm cuối Q1/2024), tín dụng tăng trưởng mạnh 13,5% kể từ đầu năm, trong khi tỷ lệ NIM tăng 23 điểm cơ bản so với quý trước và tăng 106 điểm cơ bản so với cùng kỳ đạt 5,83%. Những yếu tố này đóng góp tích cực vào mức tăng 56% so với cùng kỳ của thu nhập lãi thuần. Tuy nhiên, lãi thuần HĐ dịch vụ sụt giảm mạnh 63% so với cùng kỳ, nằm trong dự báo của chúng tôi.

Cơ cấu lợi nhuận hợp nhất bao gồm LNTT Ngân hàng mẹ tăng mạnh 39% so với cùng kỳ và HD Saison chuyển biến tích cực với LNTT đạt 342 tỷ đồng (tăng 5,7 lần từ mức nền thấp trong Q2/2023).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024