NHTMCP Việt Nam Thịnh Vượng (VPB): KQKD Q2 cải thiện, sát với dự báo

Nguồn: HSC

KQKD Q2 cải thiện, sát với dự báo

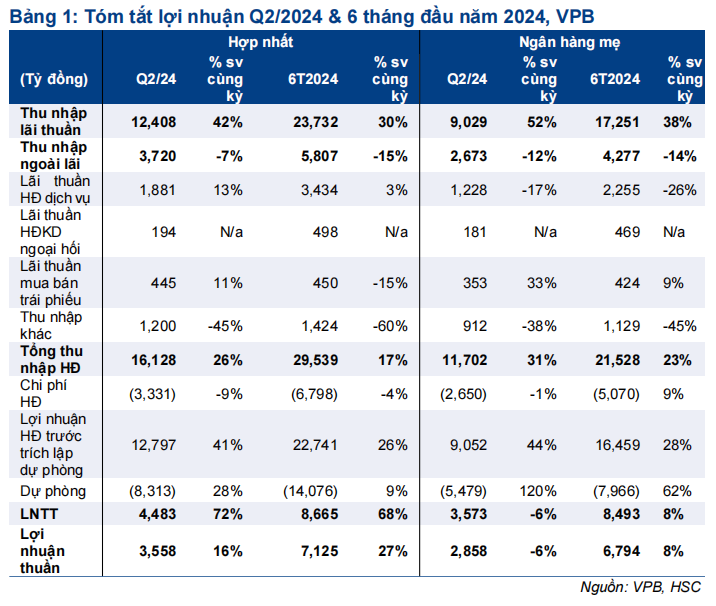

- VPB công bố KQKD Q2/2024 mạnh mẽ với LNTT hợp nhất đạt 4.484 tỷ đồng (tăng 72%) nhờ chuyển biến tích cực của FE Credit (đảo chiều từ lỗ 1.966 tỷ đồng trong Q2/2023 sang lãi 145 tỷ đồng trong Q2/2024) trong khi LNTT Ngân hàng mẹ giảm nhẹ 5,5% xuống 3.573 tỷ đồng.

- Chất lượng tài sản đã có sự cải thiện với tỷ lệ nợ xấu giảm xuống 5,1% nhờ việc đẩy mạnh trích lập và sử dụng dự phòng. Tỷ lệ NIM tăng đáng kể 57 điểm cơ bản so với quý trước nhờ chi phí huy động giảm mạnh & tăng trưởng tín dụng mạnh mẽ đạt 6,9% kể từ đầu năm.

- VPB đang giao dịch với P/B dự phóng năm 2024 là 1,03 lần, thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,14 lần. HSC duy trì khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024

VPB đã công bố KQKD Q2/2024 mạnh mẽ với LNTT hợp nhất đạt 4.484 tỷ đồng (tăng mạnh 72% so với cùng kỳ), trong đó phần lợi nhuận sụt giảm nhẹ của Ngân hàng mẹ (3.573 tỷ đồng, giảm 5,5% so với cùng kỳ) được bù đắp nhờ sự đảo chiều mạnh mẽ của FE Credit (từ lỗ 1.966 tỷ đồng trong Q2/2023 sang lãi 145 tỷ đồng trong Q2/2024). Ngoài ra, KQKD của các công ty con khác bao gồm: LNTT của công ty chứng khoán VPBankS đạt 318 tỷ đồng (giảm 19% so với cùng kỳ), không đạt dự báo, và LNTT của công ty con bảo hiểm phi nhân thọ OPES đạt 146 tỷ đồng (tăng 153% so với cùng kỳ), vượt dự báo của chúng tôi.

Tính chung 6 tháng đầu năm 2024, lợi nhuận thuần của VPB đạt 7.125 tỷ đồng, tăng 27,3% so với cùng kỳ, bằng 45% dự báo cả năm 2024 và sát với dự báo 6 tháng của chúng tôi.

Tăng trưởng tín dụng tăng tốc đạt 6,9%

Tăng trưởng tín dụng đã tăng tốc trong Q2/2024 đạt 6,9% kể từ đầu năm và 4,8% so với quý trước. Trong đó, cho vay khách hàng tăng 7,1% so với quý trước, cụ thể tín dụng Ngân hàng mẹ tăng 7,8%, tín dụng VPBanksS tăng 3,2% và tín dụng ở FE Credit tăng 1,1%. Cơ cấu cụ thể như sau:

- Phân khúc khách hàng cá nhân bắt đầu hồi phục (tăng 4,1% so với quý trước) trong khi đà tăng trưởng mạnh mẽ ở phân khúc khách hàng doanh nghiệp lớn/DNNVV vẫn tiếp diễn (tăng 10% so với quý trước).

- Theo ngành nghề, động lực tăng trưởng chính đến từ ngành BĐS, khách sạn và dịch vụ tài chính. Cho vay tăng mới của ngành BĐS chiếm 46% phần tín dụng gia tăng trong Q2/2024. Tuy nhiên, cho vay mua nhà vẫn yếu, đi ngang kể từ đầu năm.

Về mặt huy động, tiền gửi khách hàng tăng 6,6% kể từ đầu năm (tăng 1,3% so với quý trước). Sau khi sụt giảm trong Q1/2024, tiền gửi không kỳ hạn đã hồi phục (tăng 12,4% so với quý trước) trong Q2/2024. Từ đó, tỷ lệ tiền gửi không kỳ hạn tăng lên 18,2% từ 16,4% tại thời điểm cuối Q1/2024.

Tỷ lệ NIM hồi phục mạnh như dự báo

Một điểm sáng đến từ tỷ lệ NIM của VPB cải thiện đáng kể 57 điểm cơ bản so với quý trước và 113 điểm cơ bản so với cùng kỳ, đạt 6,5%. Sự cải thiện này chủ yếu nhờ chi phí huy động giảm mạnh (giảm 59 điểm cơ bản so với quý trước và giảm 253 điểm cơ bản so với cùng kỳ) trong khi lợi suất gộp hồi phục 22 điểm cơ bản so với quý trước sau khi chạm đáy vào Q1/2024.

Chất lượng tài sản cải thiện nhưng vẫn gặp sức ép

Chất lượng tài sản của VPB có sự cải thiện với tỷ lệ nợ xấu (chúng tôi bao gồm trái phiếu VAMC để tính toán tỷ lệ nợ xấu) giảm xuống 5,1% trong Q2/2024 từ 5,6% tại thời điểm cuối Q1/2024. VPB đã xử lý xong trái phiếu VAMC trong Q2/2024, đây có thể xem là bước tiến tích cực. Chi phí dự phòng của Ngân hàng mẹ tăng mạnh 120% so với cùng kỳ trong Q2/2024 lên 5,5 nghìn tỷ đồng trong nỗ lực xử lý trái phiếu VAMC của Ngân hàng. Trong khi đó, sức ép chi phí dự phòng tại FE Credit đã hạ nhiệt xuống 2,8 nghìn tỷ đồng (giảm 30% so với cùng kỳ).

Tuy nhiên, tỷ lệ nợ xấu mới hình thành tăng lên 1,25% (từ 0,89% trong Q1/2024), hàm ý cho thấy chất lượng tài sản vẫn đang gặp sức ép và chi phí dự phòng trong 6 tháng cuối năm vẫn sẽ ở mức cao (mặc dù có thể giảm nhẹ so với 6 tháng đầu năm).

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

KQKD Q2/2024 của VPB vẫn theo sát dự báo của chúng tôi. VPB đang giao dịch với P/B dự phóng năm 2024 là 1,03 lần, thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,14 lần. HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024