Tình Hình Kinh Doanh Của Doanh Nghiệp Niêm Yết Q2/2024 & Triển Vọng Ngành 2024

Nguồn: TPS

Luật Thuế VAT – Tín Hiệu Tích Cực Ngành Phân Bón

KQKD Q2/2024 Thị trường

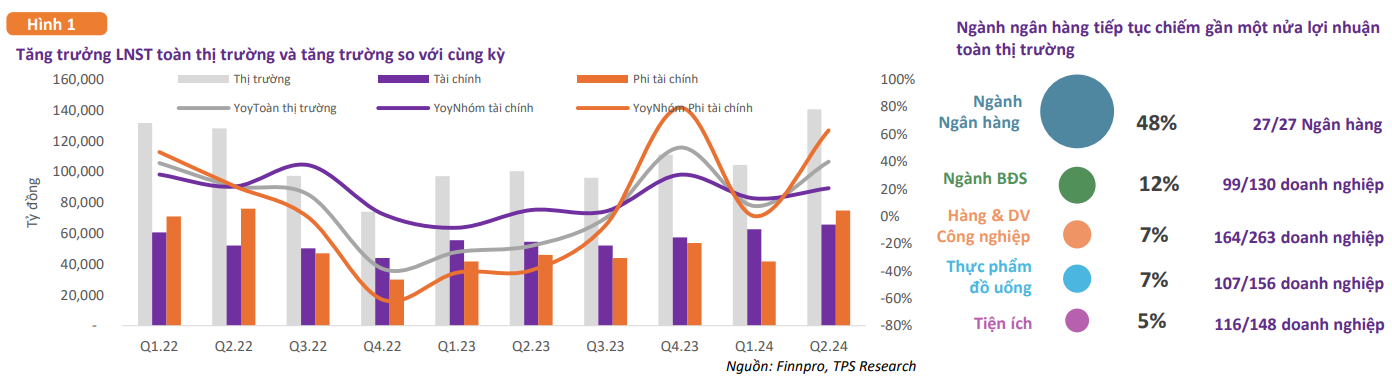

Theo dữ liệu chúng tôi thống kê trên cả 3 sàn (HSX, HNX và UPCOM), khoảng 1,130 doanh nghiệp đại diện cho 99% vốn hoá toàn thị trường cho thấy LNST toàn thị trường trong Q2.24 đạt 111.25 nghìn tỷ đồng, tăng 10% so với cùng kỳ. Trong đó, ngành ngân hàng đóng góp nhiều nhất với 60,899 tỷ VND, tương đương với 48% LNST của toàn thị trường.

Nội Dung Chính

Ngành Thép

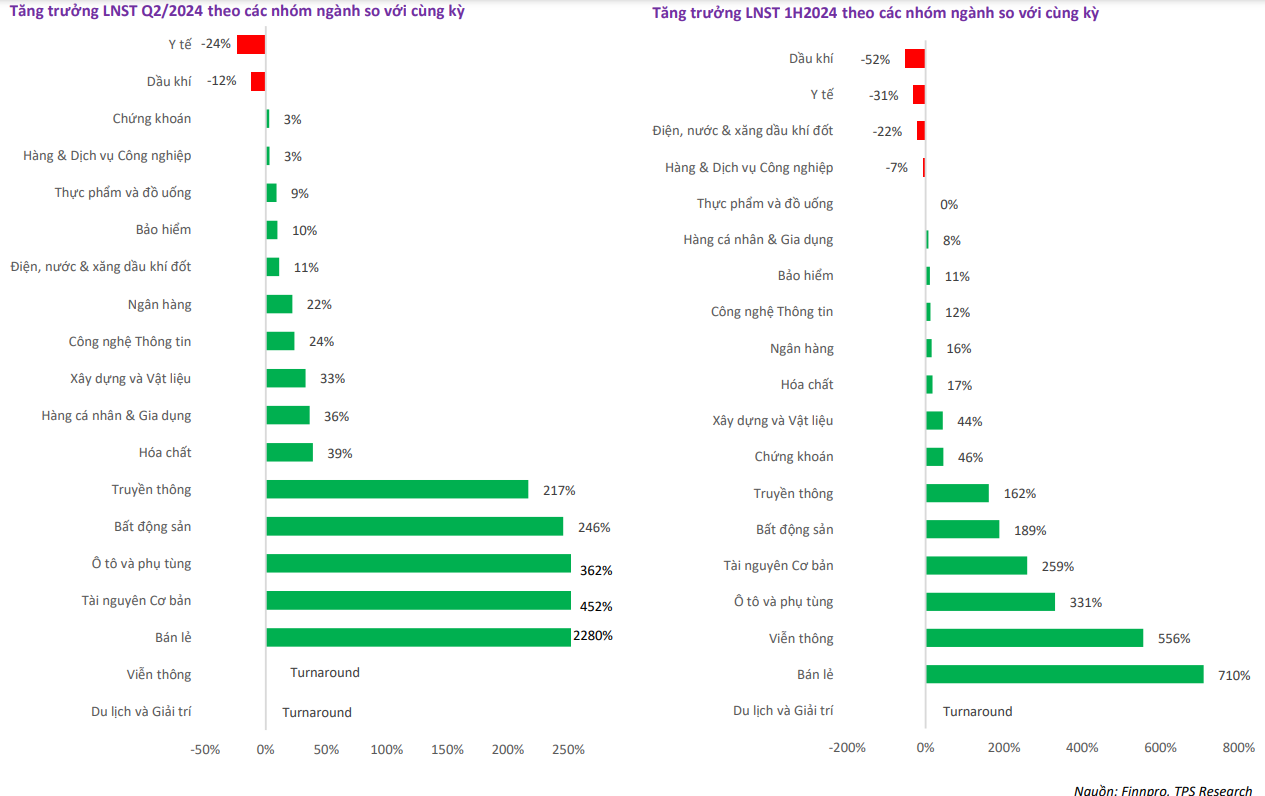

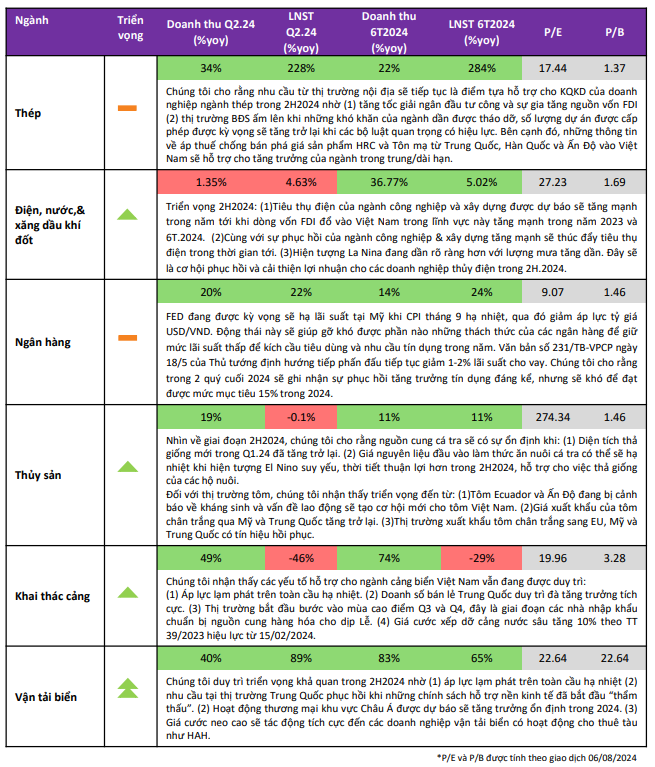

Với bức tranh tình hình kinh tế xã hội tích cực trong 6T2024, lĩnh vực sản xuất công nghiệp đã đạt được kết quả tốt hơn đáng kể so với cùng kỳ. Theo dữ liệu chúng tôi tổng hợp, KQKD của các doanh nghiệp ngành thép trên cả 3 sàn tiếp tục tăng trưởng ấn tượng trong Q2/2024. Doanh thu toàn ngành +26.29% YoY Q2/2024 và +19.53% YoY 1H2024. LNST toàn ngành +196% YoY Q2/2024 và +302% YoY 1H2024.

Các doanh nghiệp đầu ngành đều ghi nhận tăng trưởng lợi nhuận mạnh mẽ trong Q2 chủ yếu nhờ sự hồi phục của ngành xây dựng góp phần cải thiện nhu cầu cho thép, tôn mạ trong nước.

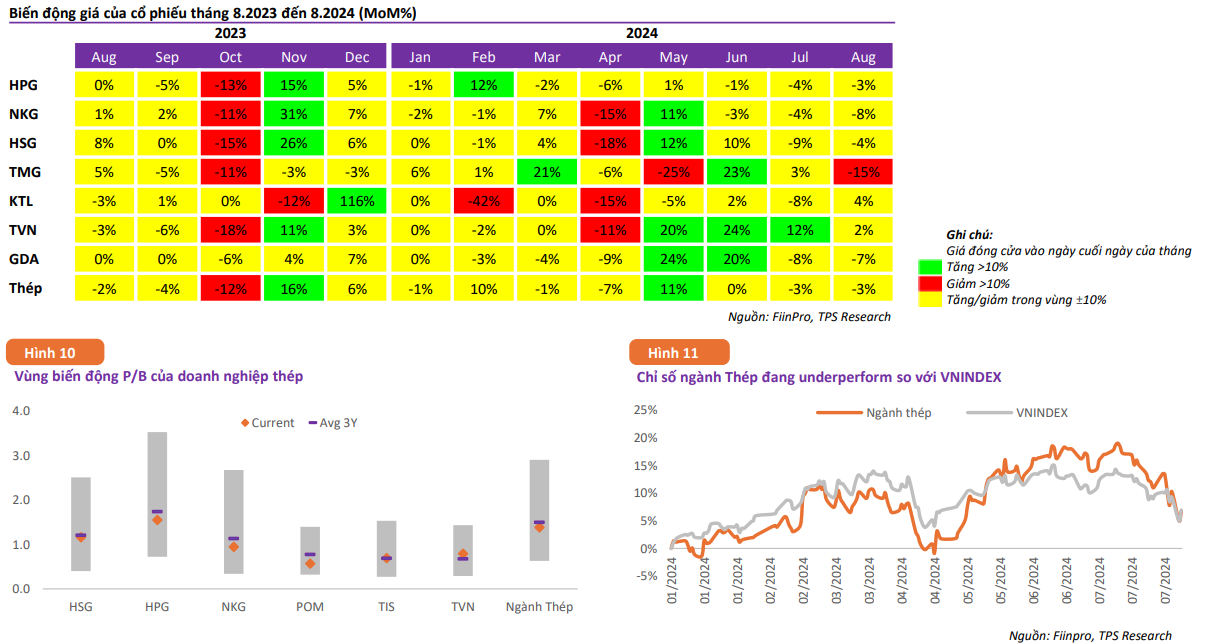

- HPG duy trì vị thế dẫn đầu thị phần thép xây dựng (38%), tổng sản lượng tiêu thụ thép xây dựng & HRC trong Q2 và 1H2024 đạt 2.0 và 3.8 triệu tấn (+33% yoy & +18.8% yoy). LNST Q2 và 1H2024 tăng lần lượt +129% yoy và +238% yoy.

- HSG, ghi nhận 10,840 tỷ đồng doanh thu trong Q3/2024 (+25% yoy), LNST đạt 273 tỷ đồng (gấp 19.5 lần cùng kỳ). Trên bảng KĐKT, giá trị HTK của HSG có giảm -17.1% so với quý trước nhưng vẫn cao hơn 27.3% so với đầu năm 2024.

NKG, doanh thu Q2 và 1H2024 ghi nhận mức tăng trưởng lần lượt +2.9% yoy và +10.9% yoy nhờ công ty đẩy mạnh sản lượng xuất khẩu (68% so với 58% cùng kỳ 2023); LNST Q2 của công ty ghi nhận mức tăng trưởng mạnh +76% yoy đạt 220 tỷ đồng, lũy kế 6T2024 đạt 370 tỷ đồng (gấp 4.85 lần cùng kỳ).

Nhìn chung, chúng tôi nhận thấy kết quả lợi nhuận tăng trưởng đột biến của các doanh nghiệp thép chủ yếu đến từ (1) mức nền thấp cùng kỳ (2) sản lượng tăng giúp giảm chi phí sản xuất bình quân (3). Đồng thời, chi phí lãi vay cũng thấp hơn đáng kể so với cùng kỳ nhờ mặt bằng lãi suất thấp, hỗ trợ đáng kể cho tăng trưởng LNST và biên lợi nhuận.

Chúng tôi cho rằng nhu cầu từ thị trường nội địa sẽ tiếp tục là điểm tựa hỗ trợ cho KQKD của doanh nghiệp ngành thép trong 2H2024 nhờ (1) tăng tốc giải ngân đầu tư công và sự gia tăng nguồn vốn FDI (2) thị trường BĐS ấm lên khi những khó khăn của ngành dần được tháo dỡ, số lượng dự án được cấp phép được kỳ vọng sẽ tăng trở lại khi các bộ luật quan trọng có hiệu lực. Bên cạnh đó, những thông tin về áp thuế chống bán phá giá sản phẩm HRC và Tôn mạ từ Trung Quốc, Hàn Quốc và Ấn Độ vào Việt Nam sẽ hỗ trợ cho tăng trưởng của ngành trong trung/dài hạn.

Tuy nhiên, trong ngắn hạn chúng tôi cho rằng ngành thép Việt Nam sẽ tiếp tục phải đối mặt với những rủi ro như (1) giá thép thế giới chịu áp lực giảm do nhu cầu yếu kém tại thị trường Trung Quốc (2) rủi ro cạnh tranh lớn từ thép nhập khẩu giá rẻ của Trung Quốc, tạo áp lực giảm giá trên thị trường nội địa (3) giá thép giảm sẽ tạo áp lực lên biên lãi gộp do tăng chi phí dự phòng giảm giá hàng tồn kho.

Sau nhịp điều chỉnh từ tháng 06/2024, chúng tôi nhận thấy định giá P/B của nhiều doanh nghiệp ngành thép đã được chiết khấu đáng kể so với mức đỉnh tháng 06/2024. Chỉ số P/B của ngành thép đang ở mức 1.4x thấp hơn trung bình trung bình 3 năm (1.5x). HSG và TIS đã điều chỉnh về có mức định giá hợp lý, trong khi định giá của HPG, NKG và POM lùi về mức hấp dẫn so với trung bình 3 năm

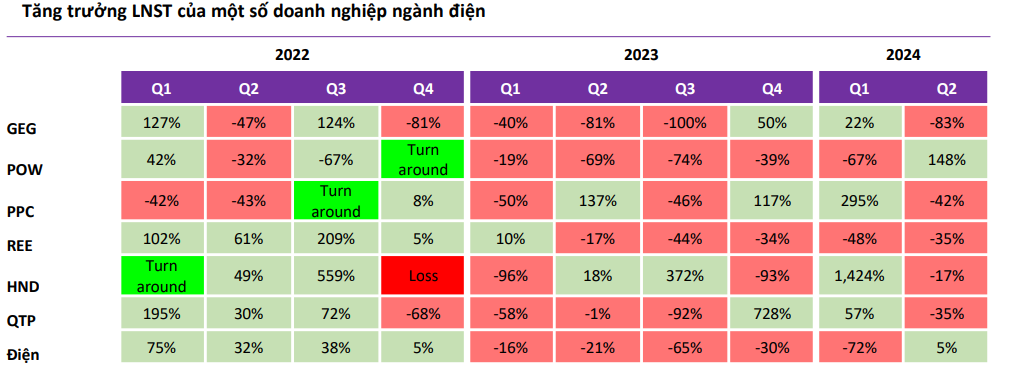

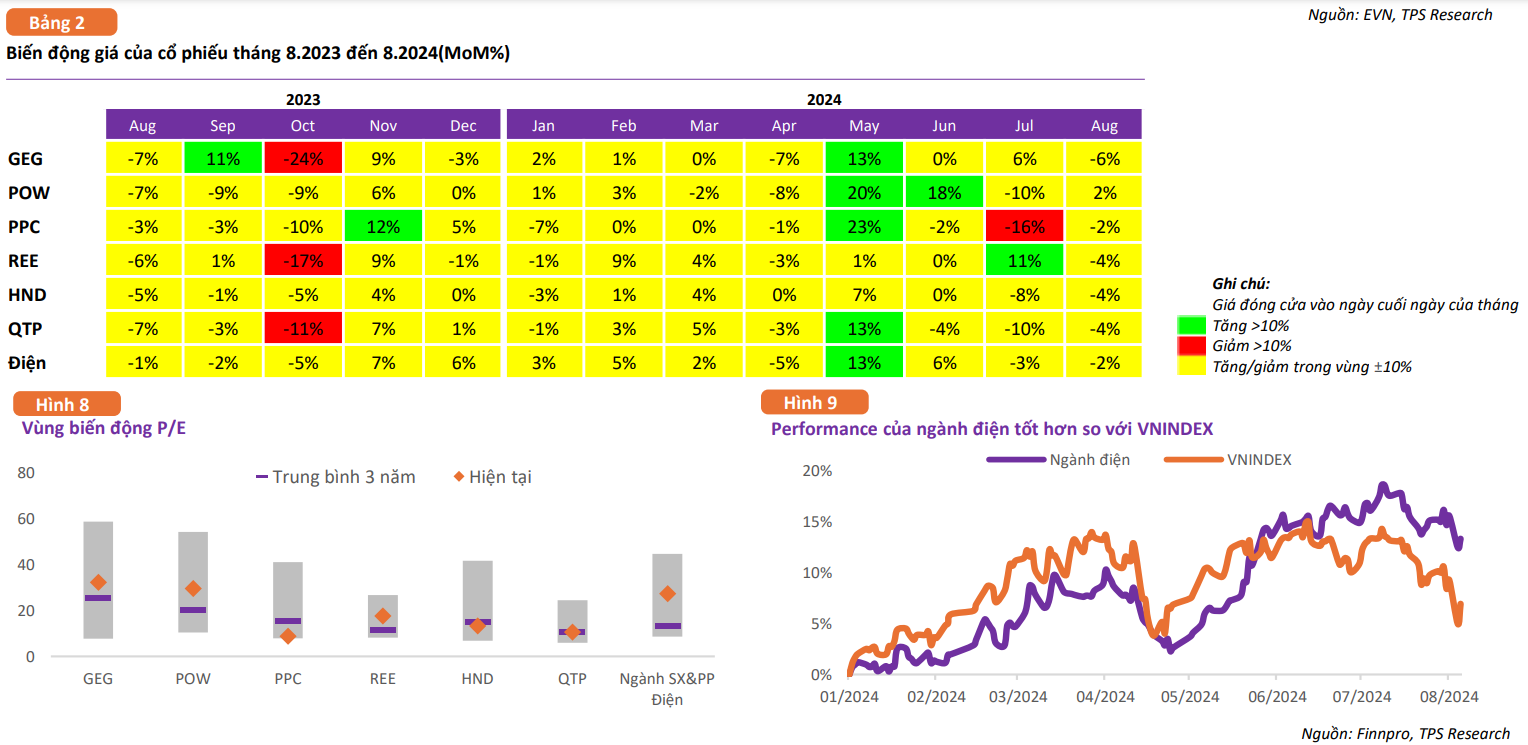

Ngành Sản Xuất Điện

Kết quả kinh doanh 1H.2024 sụt giảm 5% YoY do ảnh hưởng bởi doanh thu thấp trong quý 1.2024. Tính riêng quý 2.2024, doanh thu của ngành sản xuất và phân phối điện tăng nhẹ 1.35% YoY. Tăng trưởng doanh thu của ngành chủ yếu đến từ các doanh nghiệp nhiệt điện.

Doanh nghiệp nhiệt điện tăng sản lượng điện được tạo ra từ than, tăng 21% so với cùng kỳ. Đây cũng là xu hướng chung của nhóm nhiệt điện trong quý 2 khi sản lượng huy động từ EVN gia tăng. Điển hình là doanh thu PPC đạt 2,469 tỷ đồng, tăng 77% so với cùng kỳ.

Ở chiều ngược lại, các doanh nghiệp thủy điện gặp nhiều khó khăn ảnh hưởng đến tăng trưởng của ngành như: Thời tiết không thuận lợi trong tháng 4-5/2024 khiến cho mực nước tại các hồ thuỷ điện hao hụt, dẫn đến sản lượng điện giảm mạnh. Giá thị trường phát điện cạnh tranh thấp hơn so với cùng kỳ.

Sản lượng huy động 7T.2024 tăng 13% YoY, tuy nhiên LNST của các doanh nghiệp sản xuất và phân phối điện lại giảm đến 36.77% trong 1H.2024. Các doanh nghiệp nhiệt điện như HND, QTP và PPC đều có biên lợi nhuận thấp hơn so với cùng kỳ lần lượt là 3%, 2% và 2%.

Các yếu tố ảnh hưởng đến biên lợi nhuận của các doanh nghiệp này là: (1) Giá thị trường phát điện cạnh tranh thấp hơn khiến lợi nhuận giảm. (2)Giá nhiên liệu than đầu vào có xu hướng tăng. (3)Bên cạnh đó, giá vận tải biển tăng cao ảnh hưởng trực tiếp đến doanh nghiệp. Đặc biệt là khi số lượng than nhập khẩu tăng cao trong 7T.2024, đạt 5.04 tỷ USD, tăng 25% so với cùng kỳ.

Đối với doanh nghiệp thuỷ điện, các khó khăn dẫn đến biên lợi nhuận thấp là: (1)Thời tiết không thuận lợi cho việc sản xuất. (2)Cùng với đó, đặc thù của ngành thuỷ điện là chí phí hoạt động cố định của doanh nghiệp cao khiến cho biên lợi nhuận giảm. (3) Giá thị trường phát điện cạnh tranh thấp hơn khiến lợi nhuận giảm.

Về định giá, PE hiện tại của ngành sản xuất và phân phối điện đang ở mức 27.2x, cao hơn so với trung bình 3 năm là 13.2x. Các doanh nghiệp POW và GEG hiện đang có chỉ số P/E cao nhất trong ngành lần lượt là 29.5x và 32.2x. Trong khi đó, các doanh nghiệp nhiệt điện như PPC và QTP có định giá P/E khá thấp với 8.8x và 10.6x.

Về triển vọng 2H2024:

1. Tiêu thụ điện của ngành công nghiệp và xây dựng được dự báo sẽ tăng mạnh trong năm tới khi dòng vốn FDI đổ vào Việt Nam trong lĩnh vực này tăng mạnh trong năm 2023 và 6T.2024. Cùng với sự phục hồi của ngành công nghiệp & xây dựng tăng mạnh sẽ thúc đẩy tiêu thụ điện trong thời gian tới.

2. Hiện tượng La Nina đang dần rõ ràng hơn với lượng mưa tăng dần. Đây sẽ là cơ hội phục hồi và cải thiện lợi nhuận cho các doanh nghiệp thủy điện trong 2H.2024.

3. Sản lượng huy động của nhiệt điện than vẫn đang được duy trì ở mức cao cho thấy triển vọng của các doanh nghiệp nhiệt điện tiếp tục tăng trưởng trong thời gian còn lại của năm 2024.

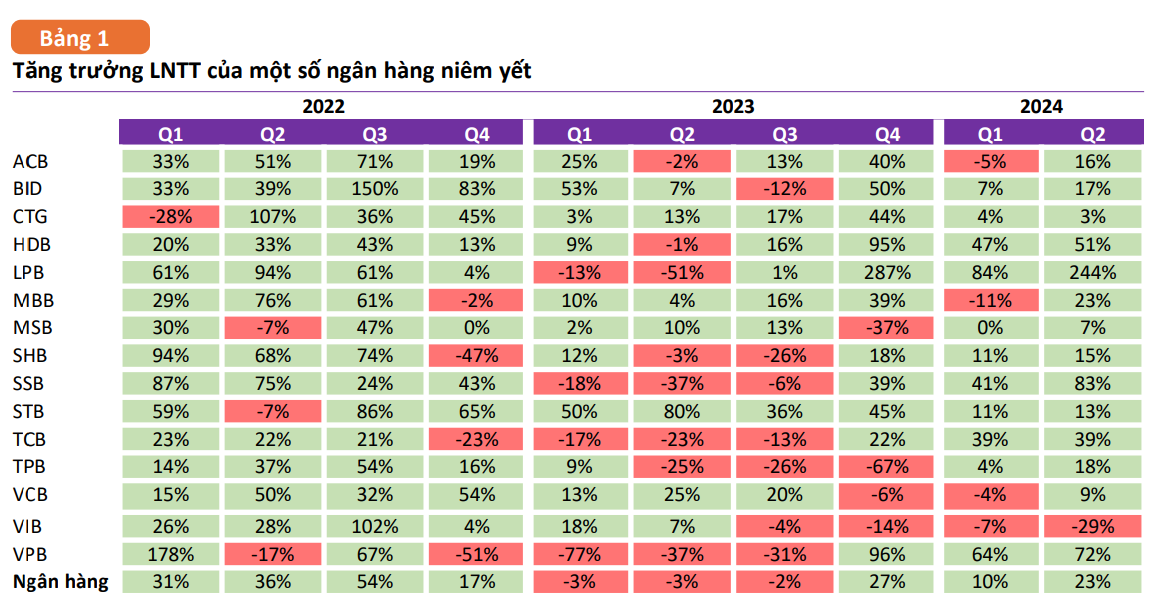

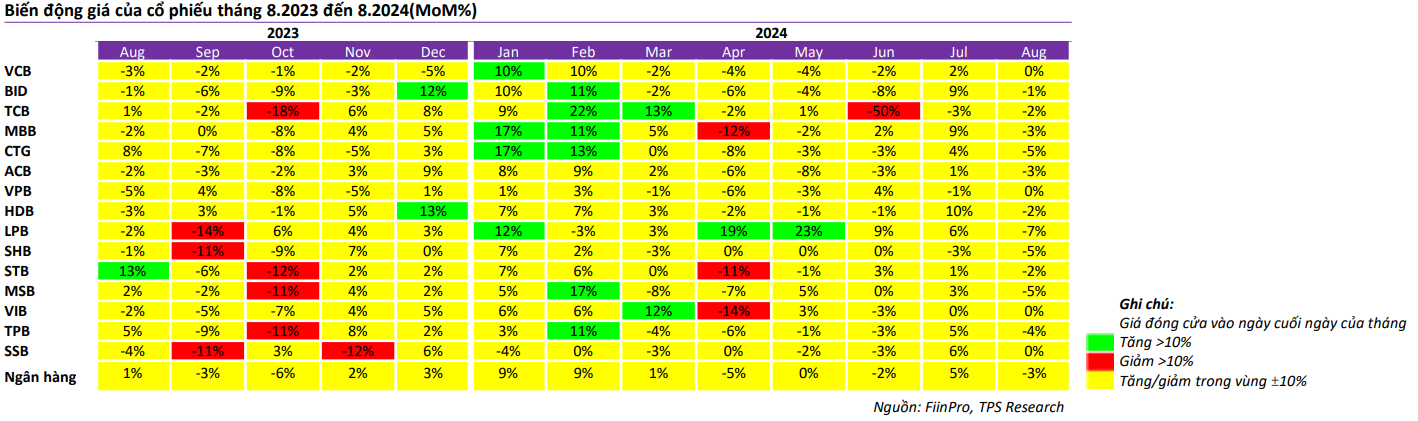

Ngân Hàng

Tổng thu nhập hoạt động toàn ngành +19.6% yoy trong Q2 và +13.7% yoy trong 1H2024. Trong đó, thu nhập lãi thuần +19.6% yoy Q2 và +13.7% yoy 1H2024 nhờ tăng trưởng tín dụng (TTTD) tốt, thu nhập ngoài lãi +4.4% yoy Q2 và +5.0% yoy 1H2024.

Trong Q2/2024, TTTD toàn ngành tăng tốc trở lại, +8% YTD. Trong đó, nhóm ngân hàng tư nhân như NVB, LPB, TCB và ACB đạt mức tăng trưởng vượt trội so với mức tăng của ngành. NIM toàn ngành có sự ổn định so với Q1/2024, đạt 3.39%, nhưng vẫn thấp hơn so với cùng kỳ 2023 (3.70%) và cuối 2024 (3.49%). Ước tính từ 27 NHTM niêm yết, trong Q2/2024, 16 ngân hàng tăng NIM so với Q1/2024 và 10 ngân hàng giảm NIM chủ yếu do lợi suất sinh lãi (IEA) giảm và chủ động giảm lãi suất cho vay để thu hút khách vay.

Về chất lượng tài sản, nợ xấu toàn ngành tăng +8% sv Q1/2024, đạt 240,317 tỷ đồng. Tỷ lệ nợ xấu ổn định trong Q2, đạt 2.25%. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) của ngành tiếp tục thu hẹp từ 89.9% trong Q1 xuống 82.1% trong Q2/2024 do nợ xấu tăng đáng kể. Điển hình như CTG, BID, LPB có LLR giảm mạnh, ngược lại nợ xấu giảm mạnh giúp LLR của MBB quay lại mốc 100%.

Theo số liệu thống kê từ Ngân hàng Nhà nước, trong Q2/2024 tín dụng của ngành Ngân hàng đã cho thấy sự cải thiện tích cực, kéo tăng trưởng tín dụng toàn nền kinh tế tính đến cuối tháng 6/2024 lên mức 6% so với cuối năm ngoái, đạt mục tiêu Chính phủ đặt ra trong nửa đầu năm nay.

Về triển vọng của ngành Ngân hàng trong nửa cuối năm 2024, chúng tôi dự báo lợi nhuận cả năm ngành ngân hàng có thể tăng khoảng 10-15%. Động lực chính đến từ (1) Hoạt động kinh tế được kỳ vọng hồi phục tích cực hơn trong nửa cuối năm 2024 (đặc biệt là nhóm ngành phi tài chính) giúp tăng trưởng tín dụng khởi sắc và giảm căng thẳng về nợ xấu; (2) Hệ số NIM kỳ vọng cải thiện nhờ chi phí huy động giảm nhanh hơn lãi suất cho vay. Trong năm 2025, chúng tôi dự báo lợi nhuận ngành Ngân hàng có thể đạt mức tăng trưởng 20%.

Về định giá, cổ phiếu ngành Ngân hàng đang đươc giao dịch ở mức P/E và P/B trailing là 9.07x và 1.49x, thấp hơn so với P/E và P/B trung bình 3 năm là 10.03x và 1.72x. Cùng với định giá hấp dẫn và tăng trưởng thu nhập kỳ vọng tiếp tục phục hồi, cổ phiếu ngành Ngân hàng còn thu hút nhà đầu tư bởi câu chuyện tăng vốn, nâng hạng thị trường và tỷ lệ cổ tức khá đều đặn. Dựa vào những cơ sở đã đưa ra ở trên, chúng tôi kỳ vọng Ngành Ngân hàng sẽ tiếp tục là nhóm Ngành thu hút dòng tiền trong năm nay và phù hợp với những nhà đầu tư ưa thích nắm giữ trong trung và dài hạn.

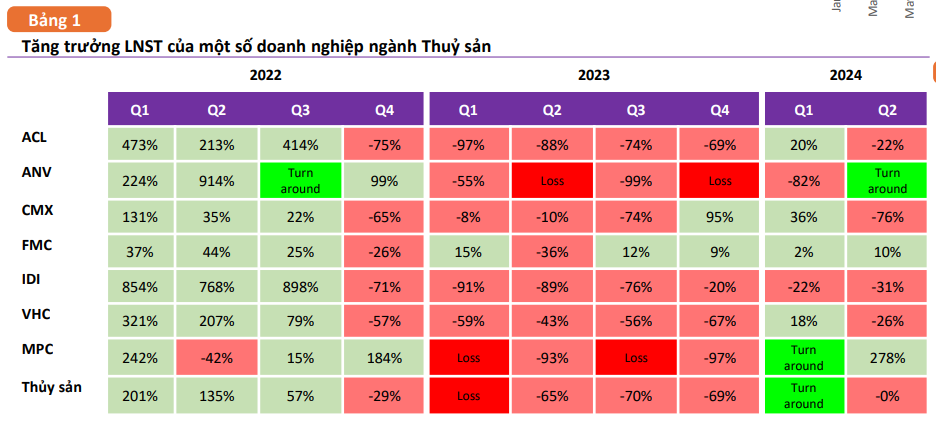

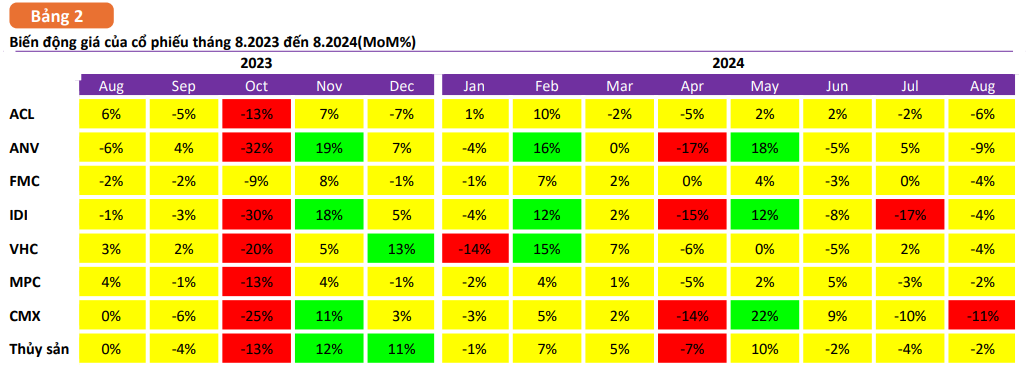

Ngành Thuỷ Sản

Doanh thu của ngành thủy sản trong Quý 2.2024 tăng 21.1% YoY và 15.6% YoY cho 1H.2024. Mức tăng trước này đến từ các yếu tố:

• Tăng trưởng xuất khẩu thủy sản trong 6 tháng đầu năm, đạt 4.4 tỷ USD, tăng 7% so với cùng kỳ.

• Lạm phát được kiểm soát tại các thị trường lớn, tạo động lực cho hoạt động tiêu dùng, ăn uống phục hồi.

• Giá trị XK tôm trong tháng 6/2024 đạt 344 triệu USD, tăng 5% so với cùng kỳ năm 2023. Tính lũy kế 6 tháng đầu năm, giá trị XK đạt gần 1,6 tỷ USD, tăng 6%.

• Sau những lần giảm giá từ đầu năm, giá xuất khẩu trung bình của sản phẩm tôm chân trắng sang Trung Quốc tăng về lại mức giá $6,50, tăng 3.1%.

• Xuất khẩu tôm chân trắng sang Mỹ đạt mức 4,976 tấn, đây là mức cao nhất từ tháng 11/2023. Bên cạnh đó, giá tôm cũng tăng 2% so với tháng trước đó.

Sau cùng, lợi nhuận toàn ngành ghi nhận 703 tỷ đồng và 1,126 tỷ đồng lần lượt trong quý 2.2024 và 1H.2024, giảm 0.01% và tăng 94.5% so với cùng kỳ. Tuy vậy, LNST của ngành trong quý 2.2024 không ghi nhận tăng trưởng mặc dù:

Giá XK cá tra đã có sự cải thiện tích cực khi

- Nhu cầu dần phục hồi

- Giá cá nguyên liệu thấp

- Giá nguyên liệu đầu vào làm thức ăn cho cá tra hạ nhiệt

Biên lợi nhuận khá khiêm tốn so với tăng trưởng của doanh thu toàn ngành, điều này đến từ chi phí vận chuyển của nhóm thủy sản Q2 tăng đáng kể so với cùng kỳ khi giá cước vận chuyển quốc tế tăng mạnh trong tháng 5 và tháng 6.

Các công ty IDI và ANV đạt LNST thấp hơn đáng kể lần lượt ở mức 21% yoy và 17% yoy. Trong trường hợp của VHC, chi phí vận chuyển tăng từ 64 tỷ đồng lên đến 100,31 tỷ đồng, 55.95% so với cùng kỳ.

Về định giá, chỉ số P/E hiện tại của ngành thủy sản vẫn đang ở mức 44x so với mức trung bình 3 năm là 23x. P/E hiện tại cao hơn mức trung bình 3 năm khá nhiều nhưng một số doanh nghiệp vẫn đang có mức định giá thấp so với ngành như FCM, CMX, DAT. Ở chiều ngược lại, P/E của các doanh nghiệp lớn trong ngành như VHC, IDI và ANV hiện tại lần lượt là 21x, 38x và 118x.

• Triển vọng 2H2024 cho các doanh nghiệp xuất khẩu tôm:

1. Tôm Ecuador và Ấn Độ đang bị cảnh báo về kháng sinh và vấn đề lao động sẽ tạo cơ hội mới cho tôm Việt Nam.

2. Giá xuất khẩu của tôm chân trắng qua Mỹ và Trung Quốc tăng trở lại.

3. Thị trường xuất khẩu tôm chân trắng sang EU, Mỹ và Trung Quốc có tín hiệu hồi phục.

• Triển vọng 2H2024 cho các doanh nghiệp xuất khẩu cá tra:

1. Giá xuất khẩu cá tra trung bình được cải thiện và có thể tiếp tục tăng khi các thị trường xuất khẩu trọng điểm như Trung Quốc, Mỹ và liên minh Châu Âu chuẩn bị bước vào mùa cao điểm mua sắm.

2. Mức thuế chống bán phá giá của Mỹ đối với mặt hàng cá tra fillet đông lạnh Việt Nam trong kỳ ra soát hành chính lần thứ 19 (POR 19) đã giảm đáng kể, tạo điều kiện thuận lợi cho các doanh nghiệp trong thời gian tới.

3. Mỹ và EU liên tục siết chặt nhập khẩu thủy sản từ Nga, mở ra cơ hội cho cá tra Việt Nam.

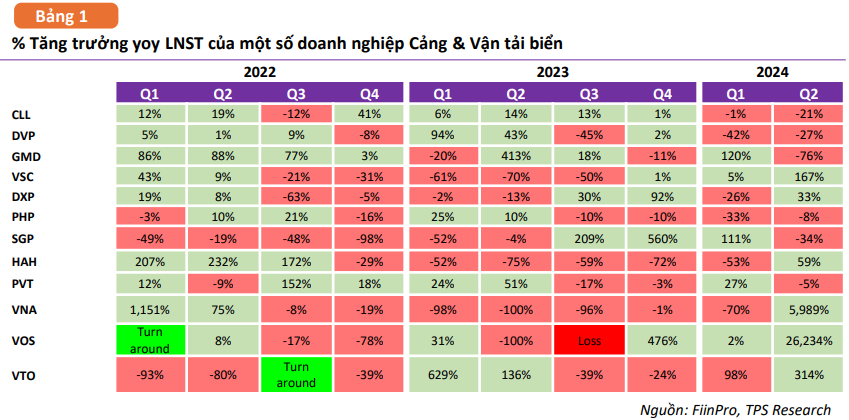

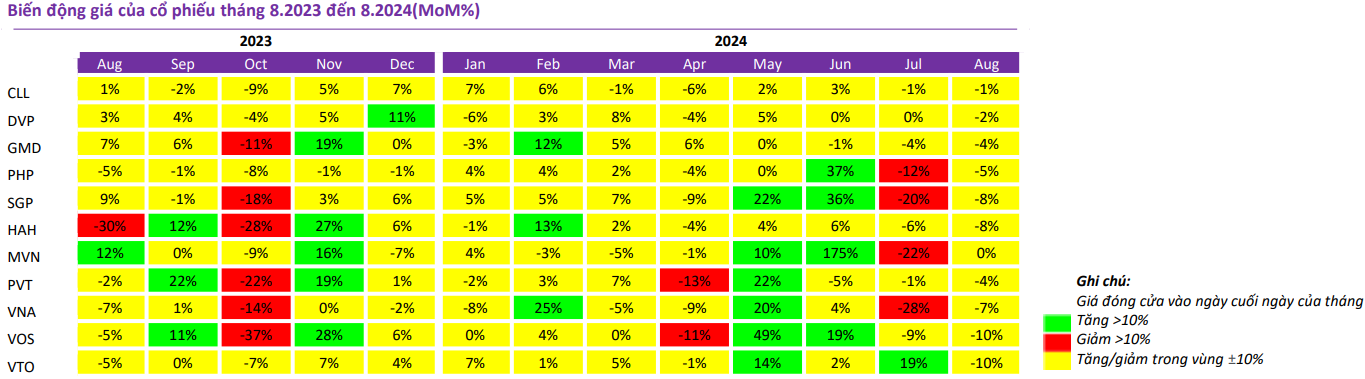

Cảng & Vận Tải Biển

Với nhóm Cảng biển, Doanh thu (8707 tỷ) cả ngành đạt mức tăng khá trong Q2/2024 +15.8% yoy chủ yếu nhờ hoạt động sản xuất, tiêu dùng phục hồi, XNK sôi động giúp sản lượng qua các cảng biển tăng trưởng tốt. Theo số liệu từ Cục Hàng hải Việt Nam, sản lượng hàng hóa qua cảng Việt Nam tiếp tục ghi nhận tăng trưởng tích cực sau 6T2024, tổng sản lượng ước đạt 426.5 triệu tấn, +18% yoy. Đối với hàng container, sản lượng thông qua 6T2024 đạt 14.4 triệu TEU, +22% yoy. Tuy nhiên, LNST Q2 (1362 tỷ) giảm -49% yoy chủ yếu do cùng kỳ xuất hiện lợi nhuận đột biến từ hoạt động thoái vốn cảng của GMD. VSC và DXP có mức tăng trưởng lợi nhuận ấn tượng trong Q2, lần lượt +167% và +33% yoy; lợi nhuận cốt lõi của GMD cũng tăng trưởng mạnh +52% yoy sau khi loại bỏ lợi nhuận từ thoái vốn cảng Nam Hải Đình Vũ; DVP, CLL và PHP tiếp tục ghi nhận tăng trưởng lợi nhuận âm chủ yếu do chi phí quản lý cao hơn cùng kỳ. Luỹ kế 6T2024, doanh thu nhóm cảng biển đạt 14791 tỷ đồng, -2% yoy; LNST đạt 2778 tỷ đồng, -24% yoy.

Với nhóm Vận tải biển, KQKD đạt mức tăng trưởng mạnh nhờ (1) XNK sôi động giúp tăng sản lượng vận chuyển (2) giá cước vận chuyển quốc tế cùng giá cước cho thuê tàu đều tăng mạnh trong T5 và T6/2024 (3) Thanh lý tài sản.Trong Q2/2024, doanh thu toàn ngành đạt 15,514 tỷ đồng, +42.7% yoy và +74% qoq; LNST đạt 2238 tỷ đồng, +23% yoy và +116% qoq. HAH là doanh nghiệp được hưởng lợi rõ rệt nhất từ việc giá cước vận chuyển và cho thuê tàu quốc tế tăng trong Q2/2024 khi doanh thu Q2 +55% yoy và LNST +59% yoy. Hiện HAH đã hoàn thành 50% KH doanh thu và 61% KH lợi nhuận. Chúng tôi kỳ vọng HAH sẽ duy trì KQKD tích cực trong giai đoạn 2H2024 nhờ (1) nền kinh tế phục hồi (2) quy mô đội tàu lớn hơn cùng kỳ (3) đàm phán được giá cho thuê tàu cao. VOS, dù ghi nhận lỗ từ hoạt động kinh doanh cốt lõi song với việc ghi nhận lợi nhuận từ hoạt động thanh lý tàu đã giúp kết quả LNST của VOS tăng đột biến lên 284 tỷ đồng, gấp 263 lần cùng kỳ và hoàn thành 132% KH lợi nhuận 2024. PVT đạt doanh thu tăng trưởng +41.2% yoy chủ yếu đóng góp từ hoạt động vận tải quốc tế và doanh thu thương mại, dịch vụ (gồm mua bán hàng hoá, thiết bị liên quan đến dầu khí, dịch vụ quản lý tàu biển…) tăng mạnh +230% yoy. Tuy nhiên, kết quả LNST vẫn lùi nhẹ -5% yoy do áp lực từ tỷ giá, chi phí lãi vay và chi phí khác tăng. PVT cũng đã hoàn thành 87% KH lợi nhuận. Chúng tôi đánh giá triển vọng 2H2024 vẫn khả quan nhờ giá cước tàu dầu thô vẫn neo cao do nhu cầu cao và nguồn cung tàu giảm.

Với nhóm vận tải biển, chỉ số P/E hiện tại đang ở mức 18.7x cao hơn so với mức trung bình 3 năm ở 16.5x. Phần lớn các doanh nghiệp trong ngành đều có chỉ số P/E cao hơn mức trung bình 3 năm sau nhịp tăng giá trong 2 tháng qua. Chỉ số P/E của 2 cổ phiếu VNA và VOS hiện đang thấp hơn so với trung bình 3 năm và thấp hơn so với ngành lần lượt ở mức 8.7x và 4.9x. Với nhóm cảng biển, chỉ số P/E đang ở mức 14.6x cũng là mức cao nhất trong 3 năm qua. Các cổ phiếu thuộc ngành cảng biển hiện đều có chỉ số P/E ở mức cao hơn so với trung bình 3 năm sau nhịp tăng giá mạnh từ tháng 5/2024. Chúng tôi đánh giá triển vọng ngành khả quan trong 2H2024 nhờ (1) Tâm lý người tiêu dùng tại Mỹ và EU đang trong xu hướng hồi phục, hỗ trợ cho doanh số bán hàng trong thời gian tới, dù vẫn thấp hơn so với mức trước Covid 19; (2) PMI của các nền kinh tế lớn đang có sự phục hồi tích cực; (3) Áp lực lạm phát hạ nhiệt, duy trì ở mức thấp sẽ hỗ trợ cho tiêu dùng; (4) Nhu cầu vận chuyển hàng hóa cao khi bước vào mùa cao điểm Q3 & Q4; (5) Tình hình phức tạp tại biển Đỏ, cước phí vận chuyển dầu nói chung có nhiều dư địa tăng trưởng trong 2H2024.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024