Tổng Công ty Đầu tư và phát triển Công nghiệp (BCM): Khuyến nghị khả quan dành cho cổ phiếu BCM

Nguồn: MBS

Khuyến nghị khả quan dành cho cổ phiếu VNM

- Q2/24 doanh thu đạt 1,162 tỷ đồng (-10% svck) và LN ròng đạt 381 tỷ đồng (+175% svck);

- LN ròng giảm 27% svck trong 2024 do không còn lợi nhuận từ chuyển nhượng BĐS lớn, tăng 29% svck trong 2025 nhờ triển vọng tích cực mảng KCN;

- Chúng tôi khuyến nghị KHẢ QUAN với giá mục tiêu mã BCM là 82,500 đ/CP.

6T/24 doanh thu và LN ròng tăng trưởng 5% và 188% svck

Q2/24 doanh thu giảm 10% svck nhưng LN ròng tăng mạnh 175% svck do lợi nhuận được chia từ VSIP tăng đột biến 145% svck, đạt 375 tỷ đồng và ghi nhận lợi nhuận từ hợp tác kinh doanh 123 tỷ đồng. Luỹ kế 6T24, doanh thu đạt 1,973 tỷ đồng (+5% svck) và LN ròng đạt 499 tỷ đồng (+188% svck). Mảng kinh doanh chủ lực là BĐS KCN và dân cư ghi nhận doanh thu 1,171 tỷ đồng (-12% svck). Đối với các khoản đầu tư vào công ty liên doanh, liên kết, chúng tôi ước tính LNST của VSIP đạt 925 tỷ đồng (+138% svck), BW có lãi trở lại đạt 67 tỷ đồng và Becamex Tokyu lỗ 76 tỷ đồng trong 6T24. Như vậy, so với kế hoạch đặt ra, công ty mới chỉ hoàn thành 22% chỉ tiêu doanh thu và chỉ tiêu lợi nhuận.

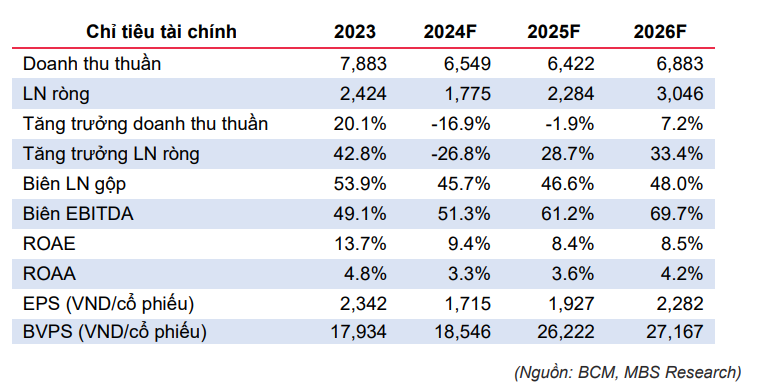

Chúng tôi dự báo LN ròng năm 2024 giảm 27% svck tuy nhiên sẽ tăng 29% svck trong năm 2025

Trong giai đoạn 2024-25, chúng tôi dự phóng doanh thu có thể đạt 6,549 tỷ đồng (-17% svck)/6,422 tỷ đồng (-2% svck), trong đó doanh thu cho thuê đất KCN tăng trưởng 56%/13% svck với kỳ vọng dòng vốn đầu tư vào Bình Dương cải thiện khi kinh tế thế giới dần phục hồi. Các dự án KCN lớn như KCN Cây Trường, Becamex Bình Phước và Becamex VSIP Bình Định đang được đẩy mạnh để sớm đưa vào vận hành. Lợi nhuận ghi nhận từ công ty liên doanh, liên kết đạt 1,371 tỷ đồng/1,580 tỷ đồng (+72% svck/+15% svck), trong đó các khoản đóng góp lợi nhuận lớn gồm VSIP, IJC,….. Tổng hợp lại, chúng tôi dự phóng LN ròng BCM năm 2024-25 đạt 1,775 tỷ đồng (-27% svck)/ 2,284 tỷ đồng (+29% svck).

Khuyến nghị KHẢ QUAN với giá mục tiêu của BCM là 82,500 đồng/cổ phiếu

Chúng tôi khuyến nghị KHẢ QUAN cho cổ phiếu BCM với định giá là 82,500 đồng/CP (tiềm năng tăng giá 16%, bao gồm cả tỷ suất cổ tức 1.4%). Luận điểm đầu tư: (1) Triển vọng ngành BĐS KCN khởi sắc khi thu hút FDI sẽ tích cực hơn sau khi Việt Nam tăng cường hợp tác với Mỹ, Nhật Bản và Hàn Quốc (2) Dự án KCN Cây Trường đang dần được tháo gỡ pháp lý, sớm đưa vào vận hành trong thời gian tới (3) Kế hoạch tăng vốn thêm tối thiểu 15,000 tỷ đồng trong năm 2024-25.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024