Tổng Công ty Khí Việt Nam – Công ty Cổ phần (GAS): Ghi nhận tăng trưởng từ mảng LNG

Nguồn: SSI

Ghi nhận tăng trưởng từ mảng LNG

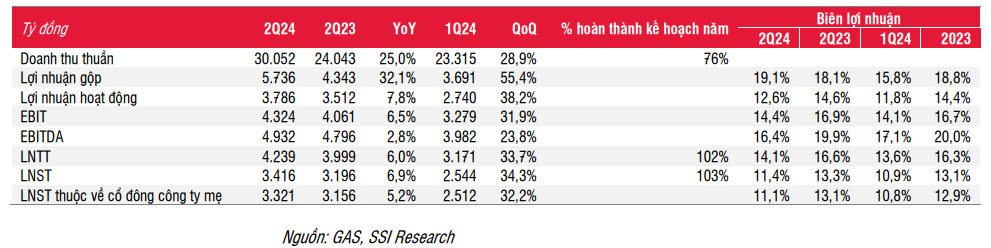

Lợi nhuận ròng trong quý 2 đạt 3,4 nghìn tỷ đồng, tăng 6,9% svck, được hỗ trợ bởi giá dầu tăng 10% svck, mặc dù sản lượng tiêu thụ khí khô giảm.

Sản lượng tiêu thụ khí khô tiếp tục đà giảm svck nhưng cải thiện theo quý: Sản lượng tiêu thụ khí khô tự nhiên Q2/2024 đạt gần 2 tỷ m3, giảm 5,6% svck do tiêu thụ điện của khách hàng giảm 11% vì giá điện từ các nhà máy điện khí cao hơn so với các nguồn khác. Tuy nhiên, so với quý 1, sản lượng tiêu thụ khí khô tăng 16,5%, do quý 2 thường là mùa cao điểm phát điện của nhà máy điện khí.

Sản lượng tiêu thụ mảng LNG tăng vọt lên hơn 260 triệu m3 trong quý 2, từ 0 m3 trong Q2/2023 và dưới 20 triệu m3 trong Q1/2024, chiếm hơn 12% tổng sản lượng khí khô trong quý và đã giúp bù đắp một phần sự suy giảm sản lượng tiêu thụ từ các mỏ truyền thống như Nam Côn Sơn 1&2 và Cửu Long.

Lũy kế 6 tháng đầu năm 2024, lợi nhuận ròng đạt 5,96 nghìn tỷ đồng, giảm 10% svck. Trong nửa đầu năm 2024, công ty đã đạt 103% kế hoạch thận trọng của công ty cho cả năm 2024.

Ước tính lợi nhuận và luận điểm đầu tư

Lợi nhuận Q2/2024 phù hợp với ước tính của chúng tôi, do đó chúng tôi duy trì dự báo lợi nhuận ròng năm 2024 của GAS là 11,1 nghìn tỷ đồng (-3,7% svck), dựa trên sản lượng khí khô là 6,9 tỷ m3 (-7% svck) và giá bán bình quân tăng nhẹ 2% svck. Đối với năm 2025, chúng tôi kỳ vọng lợi nhuận giảm 5% do sản lượng tiêu thụ khí khô giảm 3,6% svck do các bể cũ đang dần cạn kiệt, mặc dù sản lượng mảng LNG có thể giúp bù đắp một phần tổng sản lượng tiêu thụ khí khô giảm. GAS đang hoàn tất hợp đồng mua khí (GSA) với POW cho các nhà máy điện Nhơn Trạch 3&4. Các nhà máy này đã đạt 87% tiến độ hợp đồng EPC và dự kiến sẽ đi vào hoạt động trong nửa đầu năm 2025.

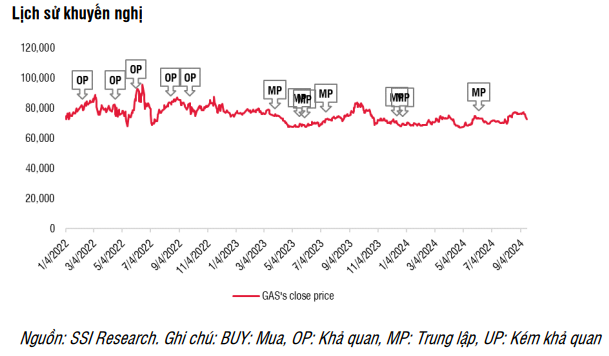

Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu GAS, với giá mục tiêu 1 năm là 79.000 đồng/cổ phiếu (từ 84.000 đồng/cổ phiếu trước khi trả cổ tức tiền mặt là 6.000 đồng/cổ phiếu trong tháng 9/2024). Trong ngắn hạn, giá khí đốt giảm theo sau giá dầu giảm có thể gây áp lực lên lợi nhuận và giá cổ phiếu của công ty.

Trong dài hạn, nguồn cung khí khô của GAS sẽ phụ thuộc vào tiến độ của đại dự án Lô B cũng như nhà máy điện Ô Môn, hầu hết dự kiến sẽ đi vào hoạt động trong giai đoạn 2027-2029.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024