Tổng CTCP Bưu chính Viettel (VTP): Nâng khuyến nghị lên Mua vào sau đợt điều chỉnh gần đây

Nguồn: HSC

Nâng khuyến nghị lên Mua vào sau đợt điều chỉnh gần đây

- HSC nâng khuyến nghị đối với VTP lên Mua vào (từ Tăng tỷ trọng) mặc dù giảm 3% giá mục tiêu xuống còn 87.200đ (tiềm năng tăng giá 22%) sau khi giá cổ phiếu giảm mạnh gần đây.

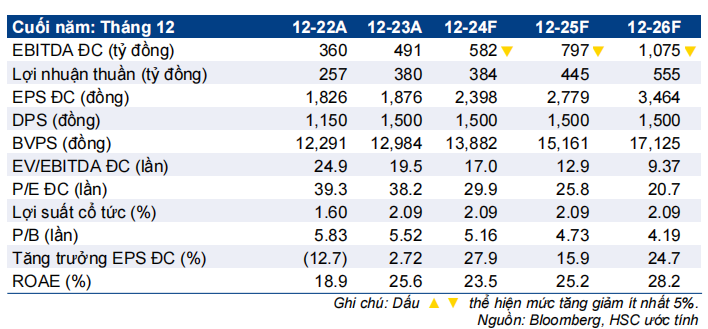

- Chúng tôi giữ nguyên dự báo lợi nhuận thuần giai đoạn 2024-2026 nhưng giảm bình quân 8% dự báo EBITDA do giảm giả định tổng vốn đầu tư, được bù trừ bởi chi phí tài chính thấp hơn. Dự báo mới của chúng tôi cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm ở mức 13%, trong khi EBITDA dự báo tăng 30% trong cùng giai đoạn 2024-2026.

- Sau khi giá cổ phiếu giảm 18% trong 1 tháng qua, VTP đang giao dịch với EV/EBITDAđ.c trượt dự phóng 1 năm là 14 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 15,5 lần.

Sự kiện: Phân tích KQKD Q2/2024

VTP công bố KQKD Q2/2024 tích cực với doanh thu HĐKD cốt lõi tăng 42% so với cùng kỳ đạt 2.380 tỷ đồng, trong khi EBITDA tăng 11% so với cùng kỳ và tăng 66% so với quý trước đạt 140 tỷ đồng (thấp hơn một chút so với dự báo của HSC). Tuy nhiên, lợi nhuận thuần giảm 5% so với cùng kỳ dừng ở mức 93 tỷ đồng do chi phí khấu hao tăng và lợi nhuận HĐ tài chính giảm.

Trong nửa đầu năm 2024, EBITDA không đổi so với cùng kỳ ở mức 223 tỷ đồng nhờ doanh thu HĐKD cốt lõi tăng 46% so với cùng kỳ (đạt 4.456 tỷ đồng). Tuy nhiên, lợi nhuận thuần giảm 13% so với cùng kỳ đạt 152 tỷ đồng.

Tác động: Giữ nguyên dự báo lợi nhuận thuần giai đoạn 2024-2026, giảm dự báo EBITDA

HSC đa phần giữ nguyên dự báo lợi nhuận giai đoạn 2024-2026 nhưng giảm khoảng 8% dự báo EBITDA do giảm giả định tổng vốn đầu tư. Chúng tôi giả định tổng vốn đầu tư của VTP ở mức 2,5 nghìn tỷ đồng trong giai đoạn 2024-2025, thấp hơn giả định trước đó là 3 nghìn tỷ đồng, do mức chi tiêu tổng vốn đầu tư trong nửa đầu năm 2024 (350 tỷ đồng) thấp hơn dự báo, trong khi dự án Cửa khẩu thông minh chưa được triển khai trong năm nay (có thể vào năm sau).

Dự báo mới của chúng tôi cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm ở mức 13%, trong khi EBITDA dự báo tăng 30% trong cùng giai đoạn 2024-2026.

Định giá và khuyến nghị

Sau khi điều chỉnh dự báo lợi nhuận, giá mục tiêu mới của VTP là 87.200đ với tiềm năng tăng giá so với thị giá hiện tại là 22% và cổ phiếu đang có EV/EBITDAđ.c dự phóng năm 2024 và 2025 lần lượt là 22 lần và 15,6 lần.

Sau khi giá cổ phiếu giảm 18% trong 1 tháng qua, VTP đang giao dịch với EV/EBITDAđ.c dự phóng cho năm 2024 và 2025 lần lượt là 17,2 lần và 12,2 lần, tương đương với EV/EBITDAđ.c trượt dự phóng 1 năm là 14 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 15,5 lần. Chúng tôi ưa thích cổ phiếu VTP vì đây là một trong những doanh nghiệp hàng đầu trong lĩnh vực giao nhận và đang giành lại thị phần nhờ những cải tiến trong vận hành, quản lý và tiên phong nâng cấp mô hình kinh doanh lên chuỗi cung ứng với sự đầu tư mạnh mẽ và kịp thời vào cơ sở hạ tầng logistics.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024