Tổng CTCP Công trình Viettel (CTR): EBITDA tăng mạnh 28% so với cùng kỳ, sát với dự báo

Nguồn: HSC

EBITDA tăng mạnh 28% so với cùng kỳ, sát với dự báo

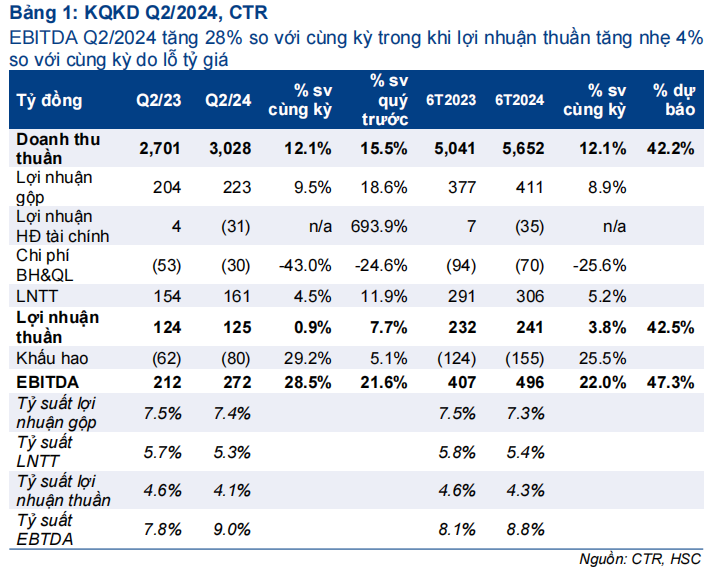

- CTR công bố KQKD Q2/2024 với lợi nhuận thuần đạt 125 tỷ đồng, tăng 1% so với cùng kỳ (EBITDA đạt 272 tỷ đồng, tăng 28% so với cùng kỳ) trên doanh thu thuần 3.028 tỷ đồng, tăng 12% so với cùng kỳ. Đà tăng trưởng ở mảng cho thuê và xây dựng hạ tầng viễn thông là động lực tăng trưởng EBITDA (sát với dự báo), trong khi lợi nhuận thuần thấp hơn một chút so với dự báo của HSC do lỗ tỷ giá.

- Trong nửa đầu năm 2024, lợi nhuận thuần tăng khiêm tốn 4% đạt 241 tỷ đồng, trong khi EBITDA tăng mạnh 22% so với cùng kỳ đạt 496 tỷ đồng. Cả hai đạt lần lượt 43% và 47% dự báo cho cả năm 2024 của chúng tôi.

- Đến cuối nửa đầu năm 2024, CTR sở hữu tổng cộng 7.809 trạm BTS, đạt tiến độ cho kế hoạch 10.000 trạm vào cuối năm nay. HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với CTR sau khi giá cổ phiếu giảm gần đây.

Sự kiện: Công bố KQKD Q2/2024

EBITDA Q2/2024 tăng mạnh 28% so với cùng kỳ đạt 272 tỷ đồng (sát với dự báo), trong khi lợi nhuận thuần thấp hơn dự báo một chút với mức tăng khiêm tốn 1% so với cùng kỳ đạt 125 tỷ đồng, chủ yếu do lỗ tỷ giá 28 tỷ đồng. Loại trừ khoản lỗ này, lợi nhuận thuần HĐKD cốt lõi Q2/2024 đạt 148 tỷ đồng, tăng 18% so với cùng kỳ. Chúng tôi lưu ý rằng, CTR có hai công ty con (CTR nắm giữ 100% cổ phần) tại Cambodia và Myanmar. KQKD của hai công ty con bị ảnh hưởng bởi biến động tỷ giá tại hai thị trường này. Lợi nhuận tăng mạnh ở hầu hết các mảng kinh doanh, ngoại trừ mảng giải pháp tích hợp và dịch vụ kỹ thuật. Cụ thể như sau:

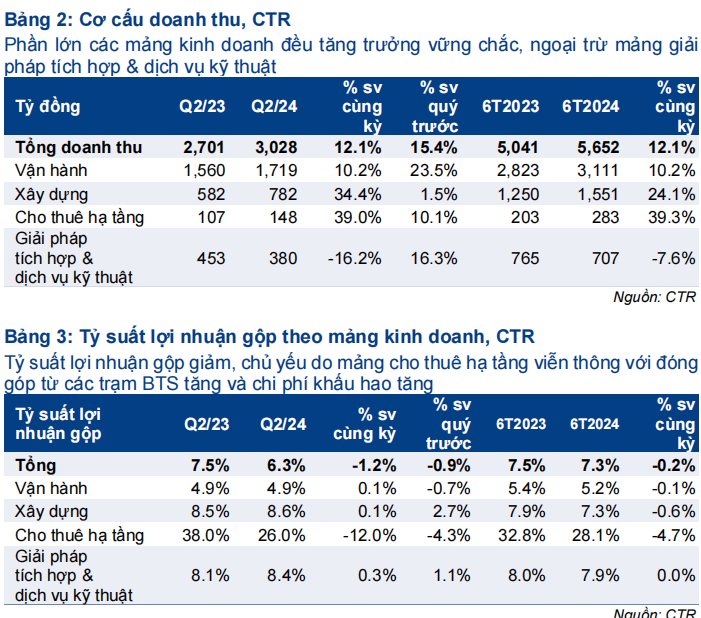

- Doanh thu mảng cho thuê hạ tầng trong Q2/2024 và nửa đầu năm 2024 tăng 39% so với cùng kỳ, dẫn dắt bởi dịch vụ cho thuê trạm BTS. Phân khúc towerco (BTS) chứng kiến sự tăng tốc đáng kể trong hoạt động xây dựng các trạm BTS trong Q2/2024, với tổng cộng 1.220 trạm được xây mới trong quý, cao hơn nhiều so với 153 trạm trong Q1/2024. Kết thúc nửa đầu năm 2024, CTR sở hữu tổng cộng 7.809 trạm BTS, củng cố vị thế của Công ty là towerco hàng đầu Việt Nam và đạt tiến độ cho kế hoạch 10.000 trạm vào cuối năm nay.

- Tỷ suất lợi nhuận gộp giảm xuống 26% trong Q2/2024 từ mức 38% trong Q2/2023 và 30% trong Q1/2024 do (i) đóng góp thấp hơn từ mảng cho thuê cáp (mảng này có tỷ suất lợi nhuận gộp rất cao khoảng 70-80% do tài sản của mảng này đã hết khấu hao), (ii) khấu hao từ các trạm BTS mới và chưa đưa vào vận hành

- Doanh thu mảng xây dựng trong Q2/2024 và nửa đầu năm 2024 tăng lần lượt 34% và tăng 24% so với cùng kỳ, chủ yếu nhờ doanh thu đến từ phân khúc xây dựng dân dụng (1.338 tỷ đồng trong nửa đầu năm 2024, tăng 29% so với cùng kỳ), bù trừ cho mảng xây dựng hạ tầng viễn thông có doanh thu đi ngang.

- Doanh thu mảng vận hành trong Q2/2024 và nửa đầu năm 2024 tăng 10% so với cùng kỳ.

- Trong khi đó, doanh thu mảng giải pháp tích hợp và dịch vụ kỹ thuật (ngoài viễn thông) giảm lần lượt 16% và 8% trong Q2/2024 và nửa đầu năm 2024.

Xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu sau khi giá cổ phiếu giảm 14% kể từ khi chúng tôi hạ khuyến nghị xuống Nắm giữ (từ Tăng tỷ trọng) vào ngày 17/6/2024.

Dự báo hiện tại của chúng tôi (EBITDA tăng trưởng 18% và 46% lần lượt trong năm 2024 và 2025), cho thấy CTR đang giao dịch với EV/EBITDAđ.c dự phóng cho năm 2024 và 2025 lần lượt là 17,9 lần và 12 lần, tương đương với EV/EBITDAđ.c trượt dự phóng 1 năm là 14 lần, cao hơn bình quân từ năm 2021 ở mức 10,6 lần. Lưu ý, EBITDA đ.c dự phóng của chúng tôi được tính toán sau khi loại trừ quỹ khen thưởng và phúc lợi ra khỏi EBITDA.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024