Tổng CTCP Công trình Viettel (CTR): LNTT tăng 2% so với cùng kỳ; tỷ lệ dùng chung trạm tăng

Nguồn: HSC

LNTT tăng 2% so với cùng kỳ; tỷ lệ dùng chung trạm tăng

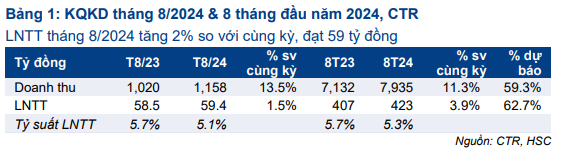

- CTR công bố KQKD tháng 8/2024 với doanh thu đạt 1.158 tỷ đồng (tăng 14% so với cùng kỳ) và LNTT đạt 59 tỷ đồng (tăng 2% so với cùng kỳ). Tính chung 8 tháng đầu năm 2024, doanh thu và LNTT của CTR đạt lần lượt 8 nghìn tỷ đồng (tăng 11% so với cùng kỳ) và 423 tỷ đồng (tăng 4% so với cùng kỳ), đều sát với dự báo của HSC.

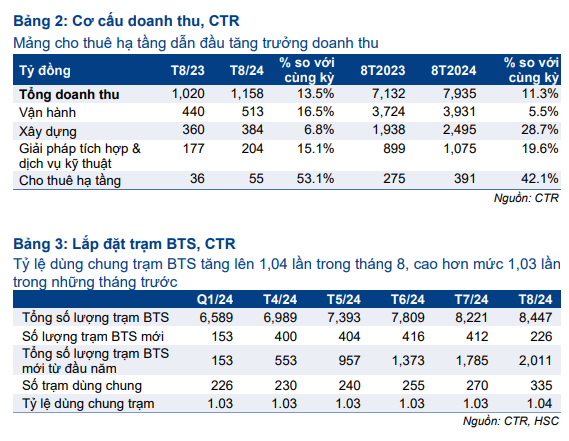

- Trong tháng 8/2024, CTR đã bổ sung thêm 226 trạm BTS, nâng tổng số trạm lên 8.447 trạm tại thời điểm cuối tháng 8 (tăng 2.011 trạm so với thời điểm cuối năm 2023). Đáng chú ý, tỷ lệ dùng chung trạm đã tăng lên mức 1,04, so với 1,03 trong những tháng trước.

- HSC kỳ vọng việc thương mại hóa mạng 5G (Viettel dự kiến sẽ diễn ra vào tháng 10/2024), sẽ thúc đẩy nhu cầu về các trạm BTS 5G mới, và CTR sẽ là doanh nghiệp hưởng lợi chính với vai trò là doanh nghiệp hàng đầu trong mảng towerco tại Việt Nam. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 145.000đ.

Sự kiện: Công bố KQKD tháng 8/2024

CTR đã công bố KQKD tháng 8 và 8 tháng đầu năm 2024. Theo đó, trong tháng 8/2024, doanh thu và LNTT đạt lần lượt 1.158 tỷ đồng (tăng 14% so với cùng kỳ và 3% so với tháng trước) và 59 tỷ đồng (tăng 2% so với cùng kỳ và 3% so với tháng trước). Tính chung 8 tháng đầu năm 2024, KQKD sát dự báo của HSC với doanh thu đạt 7.935 tỷ đồng (tăng 11% so với cùng kỳ) và LNTT đạt 423 tỷ đồng (tăng 4% so với cùng kỳ). KQKD này bằng lần lượt 59% và 63% dự báo cho cả năm 2024 của HSC.

Tỷ suất LNTT giảm xuống mức 5,3% trong 8 tháng đầu năm 2024, so với 5,7% trong 8 tháng đầu năm 2023, chủ yếu do chi phí khấu hao tăng lên từ các trạm BTS mới chưa đưa vào hoạt động, và chi phí tài chính tăng (bao gồm lãi vay và lỗ tỷ giá).

Hầu hết các mảng kinh doanh đều tăng trưởng tích cực, dẫn đầu là mảng cho thuê hạ tầng

Trong tháng 8/2024, hầu hết các mảng kinh doanh đều ghi nhận tăng trưởng doanh thu mạnh mẽ với mảng cho thuê hạ tầng dẫn đầu tuyệt đối. Cụ thể như sau:

- Doanh thu mảng vận hành mạng lưới tăng 17% so với cùng kỳ trong tháng 8/2024 (đạt 513 tỷ đồng), và tăng 6% so với cùng kỳ trong 8 tháng đầu năm 2024 (đạt 3.931 tỷ đồng).

- Doanh thu mảng xây dựng tăng 7% so với cùng kỳ trong tháng 8/2024 (đạt 384 tỷ đồng) và tăng 29% so với cùng kỳ trong 8 tháng đầu năm 2024 (đạt 2.495 tỷ đồng) nhờ tăng trưởng tích cực từ mảng xây dựng dân dụng, trong khi doanh thu mảng xây dựng CSHT viễn thông hầu như không thay đổi. Tuy nhiên, doanh thu mảng xây dựng CSHT viễn thông dự kiến sẽ cải thiện trong phần còn lại của năm khi CTR là nhà thầu chính về lắp đặt thiết bị 5G để hỗ trợ quá trình thương mại hóa mạng 5G của Viettel, với kế hoạch ra mắt vào tháng 10/2024. Theo đó, CTR sẽ lắp đặt thiết bị 5G trên 4.118 trạm BTS hiện có (trong tổng số 6.010 trạm BTS của Viettel) tại 55 trên 63 tỉnh, thành phố.

- Doanh thu mảng cho thuê hạ tầng viễn thông tăng mạnh 53% so với cùng kỳ trong tháng 8/2024 (đạt 55 tỷ đồng), và tăng 42% so với cùng kỳ trong 8 tháng đầu năm 2024 (đạt 391 tỷ đồng), nhờ các trạm BTS mới. Trong tháng 8/2024, CTR đã bổ sung thêm 226 trạm BTS, nâng tổng số trạm lên 8.447 trạm tại thời điểm cuối tháng 8 (tăng 2.011 trạm so với thời điểm cuối năm 2023). Tiến độ xây dựng trạm BTS trong tháng 8 chậm hơn một chút so với các tháng trước (khoảng 400 trạm mỗi tháng từ tháng 4 đến tháng 7) do các công tác chuẩn bị cho bão. HSC kỳ vọng tốc độ xây dựng sẽ đẩy nhanh trong Q4/2024, với tổng số trạm BTS đạt 10.000 trạm vào cuối năm 2024. Đáng chú ý, đến cuối tháng 8, có 335 trạm BTS có hơn một khách thuê, dẫn đến tỷ lệ dùng chung trạm tăng lên 1,04, so với 1,03 trong những tháng trước, và tăng nhanh hơn so với dự báo của chúng tôi. Tỷ lệ dùng chung trạm cao hơn sẽ giúp cải thiện tỷ suất lợi nhuận mảng cho thuê.

- Doanh thu mảng giải pháp tích hợp và dịch vụ kỹ thuật tăng 15% so với cùng kỳ trong tháng 8/2024 (đạt 204 tỷ đồng) và tăng 20% so với cùng kỳ trong 8 tháng đầu năm 2024 (đạt 1.075 tỷ đồng).

Tác động từ bão không đáng kể

CTR hầu như không bị ảnh hưởng từ cơn bão gần đây ở Việt Nam, ngoại trừ việc tốc độ xây dựng trạm BTS chậm lại một chút trong tháng 8 và tháng 9/2024. Không có trạm BTS nào thuộc sở hữu của CTR bị hư hại trong cơn bão. Tuy nhiên, một số trạm và cáp thuộc sở hữu của Viettel đã bị hư hại, vì vậy CTR có thể sẽ có thêm doanh thu từ mảng vận hành mạng lưới từ việc hỗ trợ sửa chữa CSHT bị hư hỏng của Viettel.

Duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

HSC hiện giữ nguyên các dự báo. Theo đó, lợi nhuận thuần dự báo tăng trưởng 4% trong năm nay (đạt 539 tỷ đồng), sau đó tăng trưởng 24% trong các năm 2025 và 2026 (đạt lần lượt 670 tỷ đồng và 832 tỷ đồng).

Trong khi đó, EBITDA dự báo tăng trưởng 15% trong năm nay (đạt 1.014 tỷ đồng), sau đó tăng trưởng mạnh 48% trong năm 2025 (đạt 1.500 tỷ đồng), và tăng trưởng 32% trong năm 2026 (đạt 1.981 tỷ đồng), khi các khoản đầu tư vào mảng cho thuê hạ tầng bắt đầu mang lại lợi nhuận.

Theo dự báo hiện tại của chúng tôi, CTR đang giao dịch với EV/EBITDA điều chỉnh dự phóng cho năm 2024, 2025, 2025 lần lượt là 17,7 lần, 11,7 lần và 8,8 lần. Hai mức định giá sau đang nhỏ hơn so với các đối thủ nước ngoài nhờ vào mức tăng trưởng EBITDA mạnh mẽ của CTR. Lưu ý, HSC trừ quỹ khen thưởng và phúc lợi khỏi EBITDA để tính ra EBITDA điều chỉnh, nhằm đảm bảo sự so sánh hợp lý với các đối thủ nước ngoài. CTR cũng đang có EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 13,0 lần, cao hơn so với bình quân quá khứ là 10,9 lần. Việc CTR được định giá lại ở mặt bằng cao hơn này không gây ngạc nhiên nhờ quá trình chuyển đổi từ một nhà thầu thành một doanh nghiệp towerco.

HSC kỳ vọng việc thương mại hóa mạng 5G sẽ thúc đẩy nhu cầu về các trạm BTS 5G mới, và CTR sẽ là doanh nghiệp hưởng lợi chính với vai trò là doanh nghiệp hàng đầu trong mảng towerco tại Việt Nam. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 145.000đ (tiềm năng tăng giá 16%).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024