Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Q2/2024 KQKD sát với dự báo

Nguồn: HSC

Q2/2024 KQKD sát với dự báo

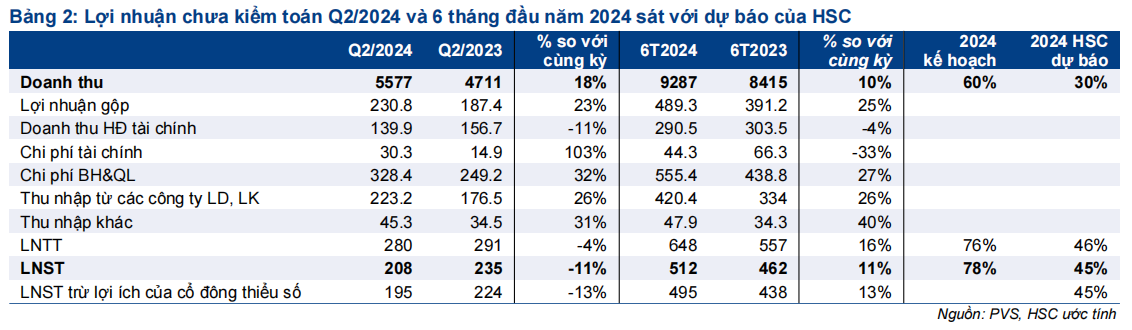

- PVS công bố LNST Q2/2024 ở mức 208 tỷ đồng, sát với dự báo của HSC.

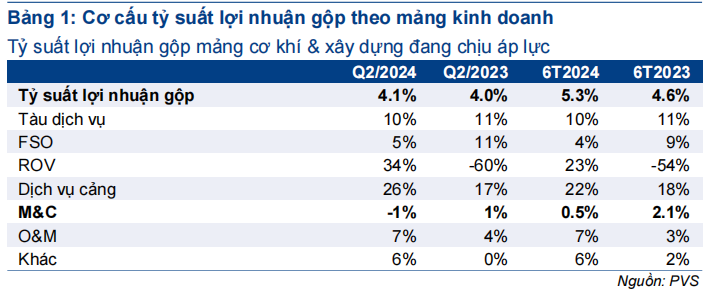

- Tỷ suất lợi nhuận gộp tăng lên 5,3% trong nửa đầu năm 2024 từ mức 4,6% trong nửa đầu năm 2023 nhờ vào sự cải thiện ở nhiều mảng kinh doanh khác nhau. Tỷ suất lợi nhuận gộp mảng cơ khí & xây dựng giảm xuống 0,5%, so với mức 2,1% trong nửa đầu năm 2023. Nguyên nhân chính dẫn đến tỷ suất lợi nhuận gộp thấp là do vốn đầu tư ban đầu và chi phí thực hiện chuyển đổi sang năng lượng tái tạo từ mảng dầu khí truyền thống.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF 50.000đ.

Sự kiện: Công bố KQKD Q2/2024

PVS công bố LNST Q2/2024 vừa phải ở mức 208 tỷ đồng (giảm 11% so với cùng kỳ), sát với dự báo của chúng tôi. Tính chung 6 tháng đầu năm 2024, Công ty ghi nhận 512 tỷ đồng LNST (tăng 11% so với cùng kỳ), hoàn thành 78% mục tiêu năm 2024 BLĐ đề ra và đạt 45% dự báo cho cả năm của chúng tôi. Mặt khác, doanh thu nửa đầu năm 2024 được ghi nhận ở mức 9,3 nghìn tỷ đồng và chỉ đạt 30% dự báo cho cả năm của HSC.

Tỷ suất lợi nhuận gộp cải thiện trong nửa đầu năm 2024

Tỷ suất lợi nhuận gộp tăng lên 5,3% trong nửa đầu năm 2024 từ mức 4,6% trong nửa đầu năm 2023 nhờ vào sự cải thiện ở các mảng kinh doanh. Tỷ suất lợi nhuận gộp mảng cơ khí & xây dựng giảm xuống 0,5%, so với mức 2,1% trong nửa đầu năm 2023. Nguyên nhân chính dẫn đến tỷ suất lợi nhuận gộp mảng này thấp là do vốn đầu tư ban đầu và chi phí thực hiện chuyển đổi sang mảng năng lượng tái tạo từ mảng dầu khí truyền thống. Tổng vốn đầu tư tăng có thể đến từ việc PVS đầu tư xây dựng các xưởng sơn chân đế tuabin điện gió hoặc mở rộng cảng để chứa thêm hàng tồn kho trong mảng dầu khí và năng lượng tái tạo. Thông thường, giai đoạn nửa đầu năm là mùa thấp điểm của doanh thu và lợi nhuận. Lợi nhuận thuần sau cổ đông thiểu số trong nửa đầu năm 2024 đóng góp 42% lợi nhuận cho cả năm. Chi phí quản lý trong nửa đầu năm 2024 cũng cao hơn so với cùng kỳ do không có khoản hoàn nhập dự phòng cho các khoản nợ khó đòi.

Duy trì khuyến nghị Mua vào

PVS đang giao dịch với PER dự phóng năm 2024-2025 lần lượt là 18,2 lần và 14,8 lần và PBR dự phóng năm 2024 là 1,5 lần với lợi suất cổ tức 4,8%, với giá mục tiêu là 50.000đ và tiềm năng tăng giá 20%. Chúng tôi giữ nguyên khuyến nghị Mua vào và giá mục tiêu sau khi công ty công bố KQKD Q2/2024.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024